运动控制技术是自动化技术的重要分支,随着技术的不断进步和完善,运动控制器作为独立的工业自动化控制类产品,已经被越来越多的产业领域接受,市场需求强劲。运动控制系统一般由控制器、功率放大器与变换装置(通常是驱动器)、电动机、负载及相关的传感器等构成。

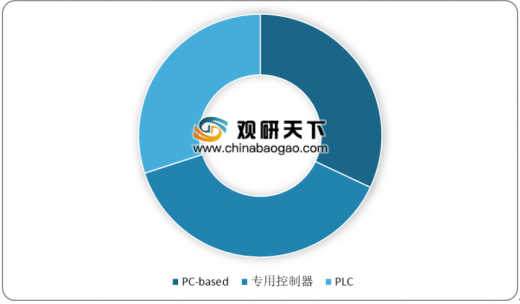

根据平台不同,通用运动控制器可以分为PLC控制器、专用控制器和PC-Based控制器三大类。目前这三种类型的运动控制器差不多三分天下,2016年PC-Based、专用控制器、PLC控制器市场份额占比分别为32%、39%、29%。

在下游应用方面,这三类运动控制器下游运用有一定差别。PC-Based运动控制器主要运用于半导体、机器人、包装机械、EMS(电子制造服务)等行业,专用控制器运用于机床、机器人、包装机械等行业,而PLC在纺织机械、包装机械、EMS等行业运用较多。

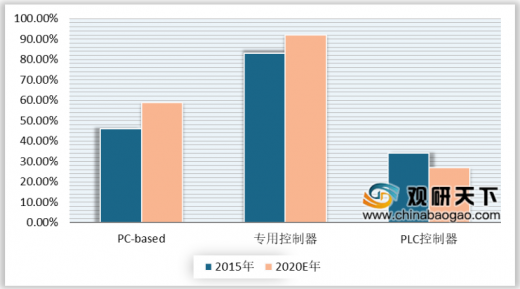

由于三类工业自动化控制均需要使用控制器,所以不是所有的控制器均用于运动控制。数据显示,2015年PC-Based控制器、专用控制器、PLC用于运动控制的比重分别是46%、83%和34%。在一些行业中,专用控制器或者PC-Based正逐步替代PLC,如专用控制器在传统切削机床、工业机器人领域发展较快,PC-Based控制器在雕刻机、半导体、物流、激光加工行业增长较快。预计到2020年,PC-Based控制器、专用控制器、PLC用于运动控制的比重分别达到59%、92%、27%,PC-Based控制器用于运动控制的比例明显提升。

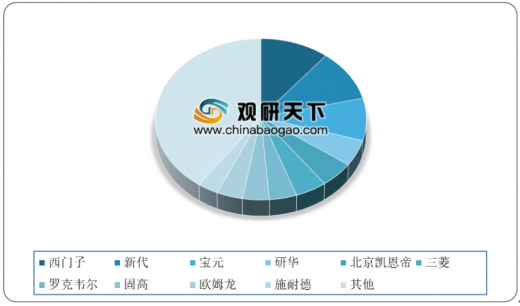

目前,在中国运动控制器市场中,西门子、新代、宝元、研华、北京凯恩帝、三菱、罗克韦尔、固高、欧姆龙、施耐德等厂商占据了一半的市场份额。其中,西门子市场份额占比10.8%,其次是新代,占比达10.4%。

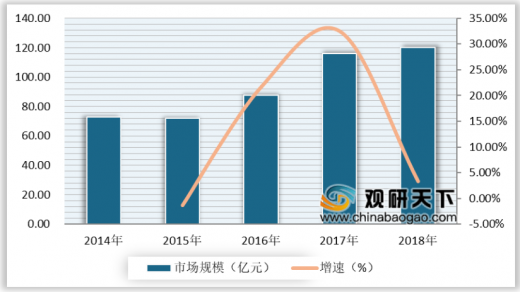

我国运动控制系统市场空间规模超百亿元。2014-2018 年,我国通用运动控制行业发展迅猛,2018年我国通用运动控制行业市场规模达120亿元,与2014年相比,增幅达64.50%,复合增长率达到13.25%。

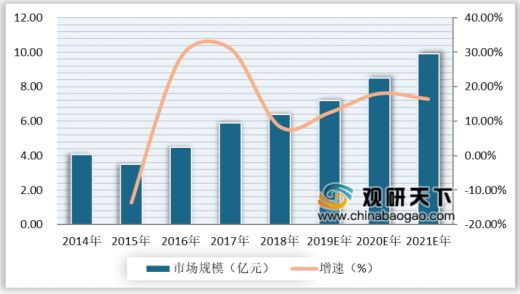

通用运动控制器作为步进系统和伺服系统的控制装置,其市场规模受到步进系统和伺服系统的直接影响。近年来,两者的快速增长带动通用运动控制器的市场规模不断扩大。数据显示,国内通用运动控制器市场规模由2013年的3.74亿元增长到2017年的5.90亿元,年均复合增长率为12.07%,且预计未来几年仍将保持15%以上的增速,预计2020年其市场规模将达到9.3亿元。

国内的通用运动控制器市场中,外企品牌企业定位于高端市场、国内企业定位于中低端市场。在国内的PC-Based 控制器市场,高端市场由美国泰道(Delta Tau)、翠欧(Trio)等外资品牌占据,但国内品牌逐渐向中高端发力,外资品牌市场份额呈现萎缩态势。目前,以固高科技、雷赛智能、成都乐创、众为兴为代表的国内品牌占据了70%以上的市场份额。

运动控制作为现代化设备的核心控制部件,高速、高精度始终是运动控制技术追求的目标。如今,专业化、视觉化、个性化的运动控制器已是一个新的发展方向,更加具有开放性、功能趋于整合的运动控制器将引领发展潮流。(CT)

以上数据资料参考《2019年中国运动控制器市场分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

运动控制系统各零部件介绍情况

零部件 |

功能介绍 |

运动控制器 |

用以生成轨迹点(期望辒出)和闭合位置反馈环 |

伺服驱动器 |

将运动控制器的控制信号(通常是速度或扭矩信号)转换为更高功率的电流或电压信号 |

执行机极 |

用以辒出运动,如电机、液压泵、气缸等 |

反馈传感器 |

用以反馈执行器的位置到位置控制器,以实现和位置控制环的闭合,如光电编码器、旋转变压器或霍尔效应设备等 |

资料来源:公开资料整理

根据平台不同,通用运动控制器可以分为PLC控制器、专用控制器和PC-Based控制器三大类。目前这三种类型的运动控制器差不多三分天下,2016年PC-Based、专用控制器、PLC控制器市场份额占比分别为32%、39%、29%。

我国各类运动控制器市场份额占比情况

数据来源:中国工控网

在下游应用方面,这三类运动控制器下游运用有一定差别。PC-Based运动控制器主要运用于半导体、机器人、包装机械、EMS(电子制造服务)等行业,专用控制器运用于机床、机器人、包装机械等行业,而PLC在纺织机械、包装机械、EMS等行业运用较多。

我国三类运动控制器主要对比情况

分类 |

特点 |

下游运用 |

PC-Based运动控制器 |

系统通用性强,可拓展性强,能够满足复杂运动的算法要求,抗干扰能力和开放性强 |

半导体、工业机器人、包装、电子、EMS |

专用控制器 |

集成度较高,一般满足某个特定行业使用,价值较高 |

工业机器人、机床、包装机械 |

PLC系统为核心 |

系统简单,可靠性高、体积小、环境适应性强,但不支持先迚的、复杂的算法,不能满足多轴联动等复杂的运动轨迹 |

纺织机械、包装机械、EMS |

资料来源:公开资料整理

由于三类工业自动化控制均需要使用控制器,所以不是所有的控制器均用于运动控制。数据显示,2015年PC-Based控制器、专用控制器、PLC用于运动控制的比重分别是46%、83%和34%。在一些行业中,专用控制器或者PC-Based正逐步替代PLC,如专用控制器在传统切削机床、工业机器人领域发展较快,PC-Based控制器在雕刻机、半导体、物流、激光加工行业增长较快。预计到2020年,PC-Based控制器、专用控制器、PLC用于运动控制的比重分别达到59%、92%、27%,PC-Based控制器用于运动控制的比例明显提升。

2015-2020年中国三类控制器用于运动控制的比例预测情况

数据来源:中国工控网

目前,在中国运动控制器市场中,西门子、新代、宝元、研华、北京凯恩帝、三菱、罗克韦尔、固高、欧姆龙、施耐德等厂商占据了一半的市场份额。其中,西门子市场份额占比10.8%,其次是新代,占比达10.4%。

国内运动控制器细分市场份额情况

数据来源:中国工控网

我国运动控制系统市场空间规模超百亿元。2014-2018 年,我国通用运动控制行业发展迅猛,2018年我国通用运动控制行业市场规模达120亿元,与2014年相比,增幅达64.50%,复合增长率达到13.25%。

2014-2018年中国通用运动控制行业市场规模及增长情况

数据来源:中国工控网

通用运动控制器作为步进系统和伺服系统的控制装置,其市场规模受到步进系统和伺服系统的直接影响。近年来,两者的快速增长带动通用运动控制器的市场规模不断扩大。数据显示,国内通用运动控制器市场规模由2013年的3.74亿元增长到2017年的5.90亿元,年均复合增长率为12.07%,且预计未来几年仍将保持15%以上的增速,预计2020年其市场规模将达到9.3亿元。

2014-2021年中国通用运动控制器市场规模及增长情况预测

数据来源:中国工控网

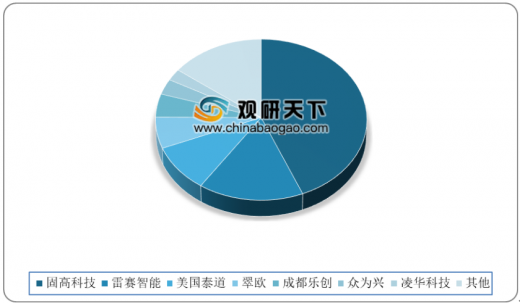

国内的通用运动控制器市场中,外企品牌企业定位于高端市场、国内企业定位于中低端市场。在国内的PC-Based 控制器市场,高端市场由美国泰道(Delta Tau)、翠欧(Trio)等外资品牌占据,但国内品牌逐渐向中高端发力,外资品牌市场份额呈现萎缩态势。目前,以固高科技、雷赛智能、成都乐创、众为兴为代表的国内品牌占据了70%以上的市场份额。

2018年中国通用运动控制器市场份额情况

数据来源:中国工控网

运动控制作为现代化设备的核心控制部件,高速、高精度始终是运动控制技术追求的目标。如今,专业化、视觉化、个性化的运动控制器已是一个新的发展方向,更加具有开放性、功能趋于整合的运动控制器将引领发展潮流。(CT)

以上数据资料参考《2019年中国运动控制器市场分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。