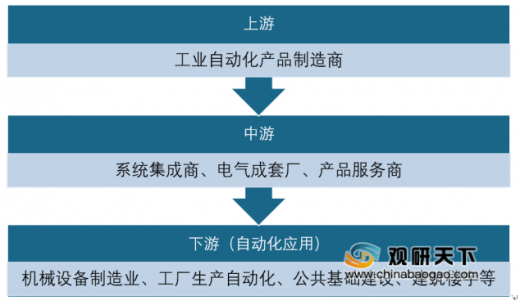

类型 |

概述 |

固定自动化 |

在这个要执行的操作序列中,通过设备配置来固定。它用于大批量生产和专用设备。这个自动化系统的例子是自动装配线,蒸馏过程,机器传送线。 |

可编程自动化 |

在此,可以通过改变程序来改变操作顺序。操作顺序根据不同的产品配置而变化。新产品的可编程设备也可以输入新的程序。这种类型的系统用于批量生产,钢铁轧机,工业机器人等。 |

灵活的自动化 |

这是可编程自动化的延伸。这为处理产品设计差异提供了更大的灵活性。如果想改变过程的顺序,操作员可以以计算机程序中的代码的形式发出命令。较低级别的设备在不损失生产时间的情况下接收现场操作指示。这种类型的自动化被用于制造多功能数控机床,自动引导车辆等。 |

综合自动化 |

在这种类型中,整个系统在计算机控制下是全自动的。从设计过程到调度,整个系统是完全自动化的。即使这些设备是由机器人处理的。该系统用于计算机集成制造系统。 |

组成部分 |

概述 |

传感器和执行器 |

传感器感测各种过程变量并将其转换成电信号或光信号。这些传感器包括温度,压力,速度,流量等执行器将电信号转换为机械手段以获得对过程的控制。这些包括继电器,磁铁,伺服电机等一些传感器和执行器具有与智能设备下的工业现场通信总线进行通信的能力。 |

工业电脑 |

可编程逻辑控制器(PLC)也被称为工业计算机,能够被编程来执行某些控制功能。它由CPU或处理器,I / O模块(包括模拟和数字)组成,用于连接各种输入/输出设备和继电器模块。这些模块可以是固定式或集成式的模块,以基于可用输入扩展模块。与PLC一样,传统的PC用于通过在线或改变程序来控制过程。PLC带有专用软件来编制控制策略。 |

HMI(人机界面) |

人机界面提供了在计算机屏幕和其他显示器上显示信息,将结果记录在数据库中,发出警报信号等的功能。它使用SCADA(监控和数据采集)和其他基于视觉的技术等技术。 |

通讯系统 |

在行业中,许多传感器,执行器,控制PC和其他控制装置在地理上分布并且通过多条数据总线相互作用。工业自动化中使用的总线有三种类型,即工厂总线,过程总线和现场总线。 |

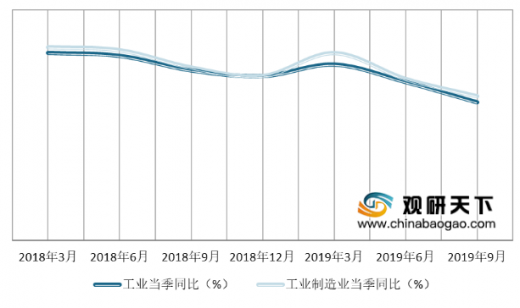

全球经济增速持续放缓、贸易摩擦等多方面的影响使中国宏观经济以及工业、制造业下行压力增加,自2018 Q3起中国GDP同比增速已连续下降5个季度,2019Q3的GDP同比增速已经下降至6.2%,而工业、制造业GDP已连续下降3个季度,工业GDP降至5.0%,制造业GDP降至4.8%,增速放缓明显。

工业自动化各细分领域也负重前行。控制器方面,硬件制造方面国产品牌已基本掌握方法,但在软件成熟度方面,国产品牌与国际品牌差距较大。由于工业机器人对控制器要求高,我国80%的工业机器人采用进口控制器。

DCS系统方面,我国DCS行业市场规模从2016年开始增长,2017-2018年间在环保类项目如电力、水泥、冶金等行业的新建项目带动下,市场规模较快增长,但是随着我国产业结构调整目标完成,2019年,我国DCS市场进入存量改造周期,2019年我国DCS市场规模约93亿元。

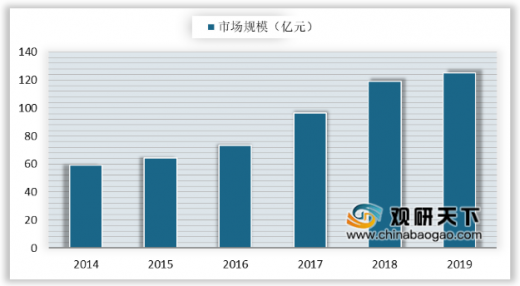

伺服系统方面,在工业机器人、高端医疗器械、新能源等多个领域需求的推动下,伺服系统的应用场景不断拓展。2019年我国伺服系统行业市场规模为125亿元,且2014-2019年间复合增长率达18%左右。

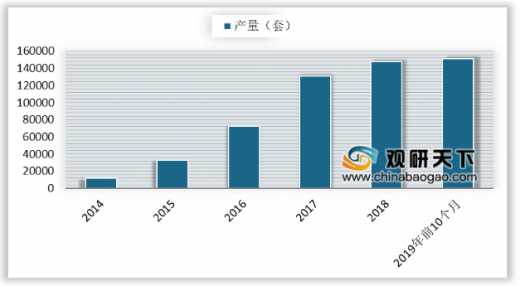

工业机器人方面,在工业化水平不断提高,中国制造“机器换人”需求旺盛背景下,尤其是从2013年我国一举超越日本成为全球最大的工业机器人市场,我国工业机器人产量快速增长,由2014年的12050套增至2019年10月的151080套,且2014-2018年的复合增长率达到了87.1%。但2018年中美贸易摩擦持续升级,受汽车、3C电子行业两个重要领域影响,2019年工业机器人产量增长缓慢。

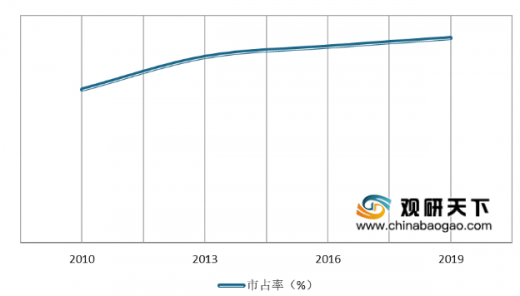

在本土品牌持续发力下,虽然目前工业自动化市场仍为外资品牌占主导地位,但是随着本土品牌技术提升、并购海外领先企业等方式提升市场竞争力,加速国产替代,我国工业自动化本土品牌市占率从2010年的27%增至36%。

以上数据资料参考《2020年中国工业自动化市场分析报告-行业运营现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。