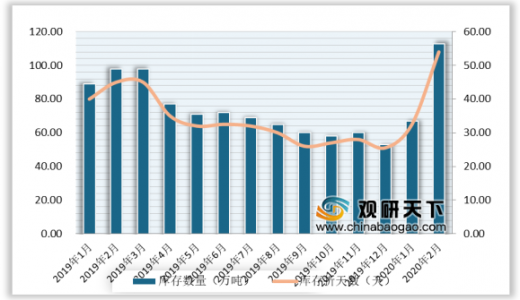

受疫情影响,我国棉花工业企业复工速度放缓,其中纱、布的产销率骤减。具体来看,据国家棉花市场监测系统的抽样调查显示,截至2020年2月初,全国棉花工业库存约为112.5万吨,同上月相比增加69.6%,同去年同期相比增加14.1%;被抽样调查企业的棉花平均库存使用天数约为54.1天(含到港进口棉数量),同上月相比增加22.2天,同去年同期相比增加9.5天。

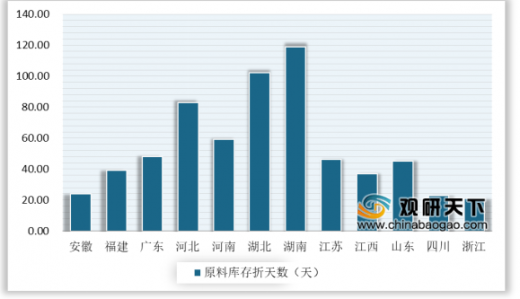

从我国不同省份棉花工业的库存情况来看,湖南地区棉花工业原料库存折天数最大,将近达到120天;其次湖北、河北等区域棉花工业库存折天数也相对较大。

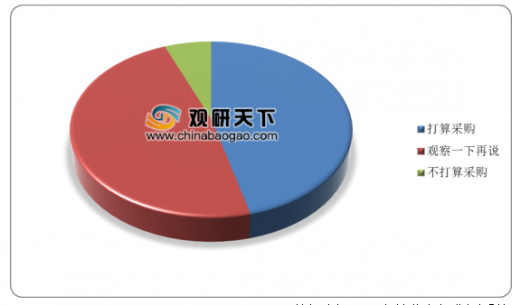

2020年2月初,我国棉花工业中准备采购棉花的企业占45.8%,同上月相比下降17.1个百分点,同去年同期相比下降22.9个百分点;持观望态度的占据47.9%,环比上升18.3个百分点,同比上升24.5个百分点;而不打算采购棉花的企业则占6.3%,环比下降1.2个百分点,同比下降1.6个百分点。

2020年2月初我国100%的抽样企业打算稳定配棉比,环比上升7.4个百分点,同比上升12.5个百分点;没有企业打算加大配棉比,也没有企业打算降低配棉比。

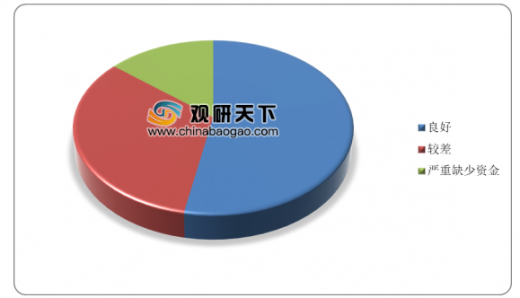

在企业资金周转方面,据调查显示,220年2月初,我国棉花工业资金周转良好的企业占53.1%,同上月相比下降8.7个百分点,同去年同期相比下降9.4个百分点;资金周转较差的则占32.7%,严重缺少资金的企业占14.3%,同上月相比上升3.2个百分点,同去年相比上升9.6个百分点。

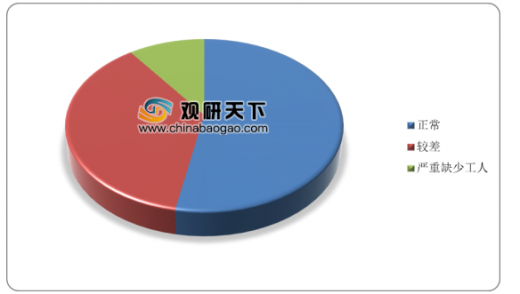

2020年2月初,我国棉花工业有53.1%的抽样企业用工情况正常,同上月相比下降3.7个百分点,同去年同期相比下降3.2个百分点;企业用工情况较差的有36.7%,环比上升3.4个百分点,同比上升0.8个百分点;企业严重缺少工人的占10.2%,环比上升0.3个百分点,同比上升2.4个百分点。

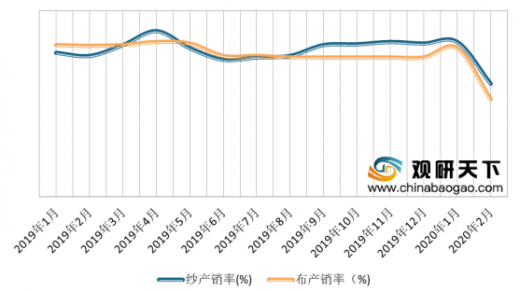

2020年2月初,我国棉花工业中被抽样调查企业纱的产销率为73.0%,环比下降25.6个百分点,同比下降18.6个百分点;其库存为33.3天销售量,环比增加13.6天,同比增加11.7天。被抽样调查企业布的产销率为63.3%,环比下降31.4个百分点,同比下降32.6个百分点;其库存为60.7天销售量,环比增加17.1天,同比增加25.8天。

以上数据资料参考《2020年中国棉花行业分析报告-市场运营态势与发展前景研究》。

2019年1月-2020年2月中国棉花工业库存数量及库存折天数

数据来源:国家棉花市场监测系统

从我国不同省份棉花工业的库存情况来看,湖南地区棉花工业原料库存折天数最大,将近达到120天;其次湖北、河北等区域棉花工业库存折天数也相对较大。

2020年2月初全国主要省份棉花工业库存情况

数据来源:国家棉花市场监测系统

2020年2月初,我国棉花工业中准备采购棉花的企业占45.8%,同上月相比下降17.1个百分点,同去年同期相比下降22.9个百分点;持观望态度的占据47.9%,环比上升18.3个百分点,同比上升24.5个百分点;而不打算采购棉花的企业则占6.3%,环比下降1.2个百分点,同比下降1.6个百分点。

2020年2月初中国纺织企业棉花采购意向

数据来源:国家棉花市场监测系统

2020年2月初我国100%的抽样企业打算稳定配棉比,环比上升7.4个百分点,同比上升12.5个百分点;没有企业打算加大配棉比,也没有企业打算降低配棉比。

2020年2月初中国纺织企业配棉比调整意向

数据来源:国家棉花市场监测系统

在企业资金周转方面,据调查显示,220年2月初,我国棉花工业资金周转良好的企业占53.1%,同上月相比下降8.7个百分点,同去年同期相比下降9.4个百分点;资金周转较差的则占32.7%,严重缺少资金的企业占14.3%,同上月相比上升3.2个百分点,同去年相比上升9.6个百分点。

2020年2月初中国纺织企业资金周转情况

数据来源:国家棉花市场监测系统

2020年2月初,我国棉花工业有53.1%的抽样企业用工情况正常,同上月相比下降3.7个百分点,同去年同期相比下降3.2个百分点;企业用工情况较差的有36.7%,环比上升3.4个百分点,同比上升0.8个百分点;企业严重缺少工人的占10.2%,环比上升0.3个百分点,同比上升2.4个百分点。

2020年2月初中国纺织企业用工情况

数据来源:国家棉花市场监测系统

2020年2月初,我国棉花工业中被抽样调查企业纱的产销率为73.0%,环比下降25.6个百分点,同比下降18.6个百分点;其库存为33.3天销售量,环比增加13.6天,同比增加11.7天。被抽样调查企业布的产销率为63.3%,环比下降31.4个百分点,同比下降32.6个百分点;其库存为60.7天销售量,环比增加17.1天,同比增加25.8天。

2019年1月-2020年2月初中国纺织企业纱、布产销率情况

数据来源:国家棉花市场监测系统

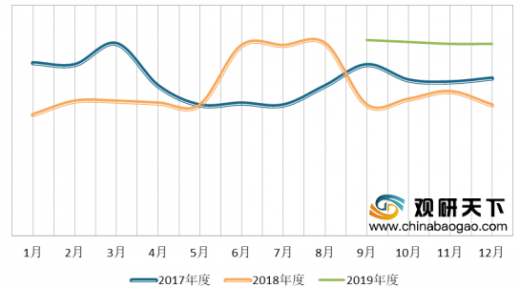

2017-2019年中国纺织企业纱的库存折天数变化

数据来源:国家棉花市场监测系统

2017-2019年中国纺织企业布的库存折天数变化

数据来源:国家棉花市场监测系统(LSM)

以上数据资料参考《2020年中国棉花行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。