世界制造业先后经历了手工制造、流水线、自动化、柔性自动化和集成自动化等过程,装备的形态和复杂性也相应发生了改变,经历机械化、电气化、数字化三个历史发展阶段,智能化已成为发展趋势。在生产制造由劳动密集型向技术密集型转型的道路上,大力发展智能制造装备变得不可或缺。

振兴制造业是国家战略兴国的行业之一,而装备制造业是制造业的基石。美国、德国、英国、日本等发达国家纷纷积极布局智能制造发展,颁布了一系列以“智能制造”为主题的国家战略,智能制造装备的发展成为世界各国竞争的焦点。

智能制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、信息技术和智能技术的集成和深度融合。我国智能装备制造业行业起步较晚,受益信息技术和互联网技术的飞速发展,以及新型感知技术和自动化技术的应用促进我国智能装备制造产业规模日益增长。在国家进一步加大对智能装备制造业的政策支持和产业扶植力度下,我国智能装备制造业市场容量的增长速度明显上升,2015年我国智能制造装备产值规模突破万亿,2018年接近2万亿亿,预计2020产值规模将突破3万亿。

目前我国已成为制造业大国,但“大而不强”是我国制造业的发展痛点。我国制造装备主要集中在中低端领域,在高端装备领域,我国80%的集成电路芯片制造装备、40%的大型石化装备、70%的汽车制造关键设备及先进集约化农业装备仍然依靠进口。

中国智能制造装备好细分领域发展现状

智能制造装备主要包括新型传感器、智能控制系统、工业机器人、自动化成套生产线。在细分领域中,受到关注较多的有工业机器人、工业传感器、机器视觉以及工业软件等。

制造装备发展历程

资料来源:公开资料整理

振兴制造业是国家战略兴国的行业之一,而装备制造业是制造业的基石。美国、德国、英国、日本等发达国家纷纷积极布局智能制造发展,颁布了一系列以“智能制造”为主题的国家战略,智能制造装备的发展成为世界各国竞争的焦点。

全球主要国家智能制造战略汇总

时间 |

战略名称 |

战略目标 |

2012 |

美国先进制造业国家战略计划 |

促进美国先进制造业的发展 |

2013 |

德国工业4.0战略实施建议 |

通过信息网络与物理产生系统的融合来改变当前的工业生产与服务,使德国成为先进智能制造技术的创造者和供应者 |

2013 |

法国“新工业法国”战略 |

通过创新重塑工业实力,使法国处于全球工业竞争力第一梯队 |

2014 |

日本制造业白皮书 |

重振国内制造业,复苏日本经济实力 |

2015 |

英国制造业2050 |

重振英国制造业,提升国际竞争力 |

2015 |

中国制造2025 |

实现制造强国战略目标 |

资料来源:公开资料整理

智能制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、信息技术和智能技术的集成和深度融合。我国智能装备制造业行业起步较晚,受益信息技术和互联网技术的飞速发展,以及新型感知技术和自动化技术的应用促进我国智能装备制造产业规模日益增长。在国家进一步加大对智能装备制造业的政策支持和产业扶植力度下,我国智能装备制造业市场容量的增长速度明显上升,2015年我国智能制造装备产值规模突破万亿,2018年接近2万亿亿,预计2020产值规模将突破3万亿。

2010-2020年中国智能装备制造业产值及预测

数据来源:中国装备制造业协会

目前我国已成为制造业大国,但“大而不强”是我国制造业的发展痛点。我国制造装备主要集中在中低端领域,在高端装备领域,我国80%的集成电路芯片制造装备、40%的大型石化装备、70%的汽车制造关键设备及先进集约化农业装备仍然依靠进口。

我国高端装备领域依赖进口占比

数据来源:中国装备制造业协会

中国智能制造装备好细分领域发展现状

智能制造装备主要包括新型传感器、智能控制系统、工业机器人、自动化成套生产线。在细分领域中,受到关注较多的有工业机器人、工业传感器、机器视觉以及工业软件等。

工业机器人

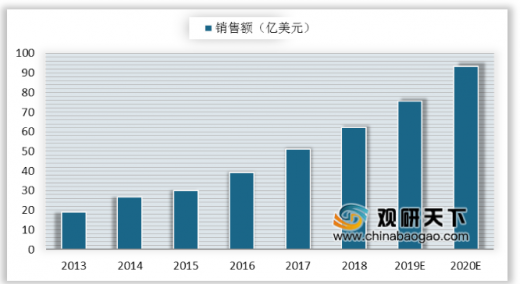

近年来,我国工业机器人发展速度亮眼,已进入高速增长期,并连续六年成为全球第一市场。我国工业机器人销售额由2013年的19亿美元增至2018年的62.3亿美元,并预测在2020年中国工业机器人销售额将增长至93.5亿美元左右。

2013-2020年我国工业机器人行业销售额及预测

数据来源:中国工业机器人协会

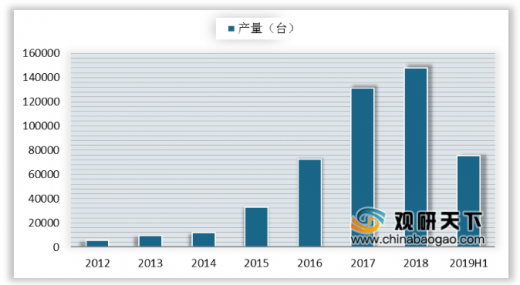

产量方面,国内工业机器人产量增速开始放缓。2012年我国工业机器人产量累计5673台,2018年产量为 147682台,同比增长4.6%。2019年1-6月我国工业机器人产量累计达75406台,较去年同期下降10.1%。

2012-2019年上半年我国工业机器人产量

数据来源:中国工业机器人协会

工业传感器

传感器目前在我国应用最多的是工业和汽车业,随着传感器产业规模的扩大,我国工业传感器市场规模也随之增长。作为现代信息技术的三大支柱之一,传感器行业极受国家重视,国家相关部门不断释放利好政策促进我国传感器行业的发展。2015年中国传感器市场规模为995亿元,同比增长15%,到2018年我国传感器市场规模达到1472亿元左右,同比增长13.2%。预计到2021年我国传感器行业将突破2000亿元。

2015-2021年我国传感器市场规模

数据来源:工信部

机器视觉

我国机器视觉行业已从电子装备检测发展到识别、检测、测量和机械手定位等多种领域,随着智能制造业发展需求、智能化水平不断提高、政策利好等因素,我国机器视觉行业进入快速发展期。2011年我国机器视觉行业市场规模约为10.8亿元,到2018年市场规模突破100亿元。

受益于配套基础设施不断完善、制造业总体规模持续扩大、智能化水平不断提高、政策利好等因素,中国机器视觉市场需求不断增长。2018年中国机器视觉市场规模首次超过100亿元。随着行业技术提升、产品应用领域更广泛,未来机器视觉市场将进一步扩大,预计2019年市场规模将近125亿元,2023年将达到197亿元,

2011-2019年我国机器视觉行业市场规模

数据来源:工信部

目前,我国机器视觉公司主要以小型企业为主,从营收来看,20%的企业营收在1000万元以下,32%的企业营收在1000-3000万元,仅有16%的企业营收在1亿元以上。

国内机器视觉企业分布情况

数据来源:工信部

工业软件

随着我国政府和企业对工业软件重视程度的提高,工业软件未来的规划越来越清晰。在相关政策的推动下,我国工业软件行业市场规模逐年上升,从2015年的1079.9亿元增至2018年的1678.4亿元。

2015-2018年我国工业软件行业市场规模

数据来源:工信部

工业软件结构方面,按产品来划分,嵌入式占据主要市场份额,占比达57%,销售额为963亿元,研发设计类仅占9%,销售额为142.7亿元,占比仍待进一步提升。按客户划分,大型工业企业投资占比达52%,中小型企业需求仍需进一步挖掘。

2018年中国工业软件行业按产品划分市场结构分析情况

数据来源:工信部

2018年中国工业软件行业按客户划分市场结构分析情况

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。