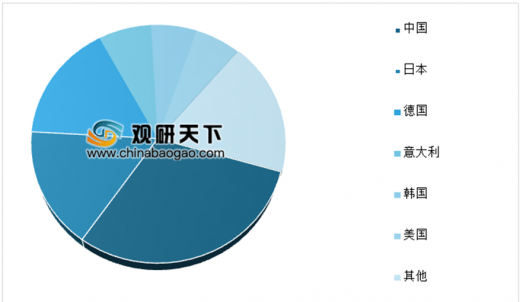

机床分为金属切削机床、锻压机床和木工机床等。主要服务于汽车、军工、农机、工程机械、电力设备、铁路机车、船舶等行业。我国已连续几年成为世界最大的机床消费国和机床进口国。数据显示,2017年,我国机床产值占全球30%。随着机床市场的不断扩大,未来我国机床行业的发展前景广阔。

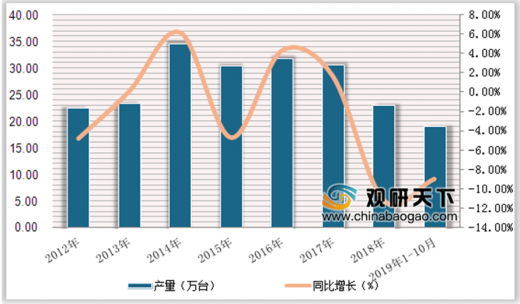

目前我国机床行业处于结构调整升级的阶段,先进制造业将逐步替代传统制造业。以机床行业中规模最大的金属切削机床为例,数据显示,2015年,我国金属成形机床的产量为30.35万台,2018年出现下滑现状,产量为23万台,同比下降11.2%;2019年1-10月产量为19.1万台,同比下降9%。

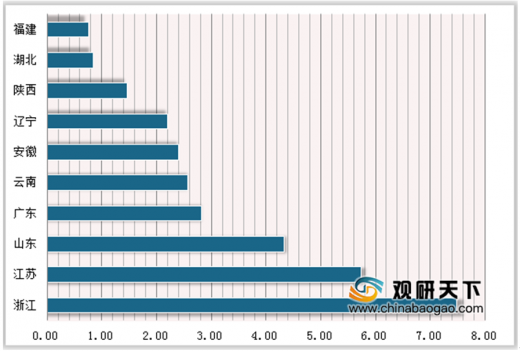

根据数据显示,2012年,我国金属切削机床的产量为80万台,2015年出现下滑现状,产量为76万台,同比下降9.1%;2018年产量持续下降,为49万台。2019年1-10月产量为35万台,同比下降16.9%,主要分布在浙江、江苏及山东等地区。

参考观研天下发布《2019年中国机床行业分析报告-行业发展现状与发展机会预测》

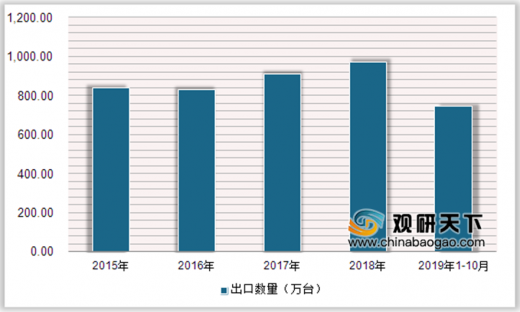

根据中国海关出口情况来看,2015年,我国金属加工机床出口数量为841万台,2018年上升到973万台,2019年1-10月中国金属加工机床出口数量为744万台。2019年1-10月金属加工机床出口金额为359820.5万美元,出口均价在483.63万美元/万台。

根据中国海关进口情况来看,2015年,我国金属加工机床进口数量为9.09万台,2018年小幅下降,为8.79万台,2019年1-10月中国金属加工机床进口数量为4.68万台。2019年1-10月金属加工机床进口金额为623986.5万美元,进口均价在13.33万美元/台。

2015年,我国数控机床进口数量为18584台,2016年后开始下滑,2018年进口数量为14409台,2019年1-10月中国数控机床进口数量为8725台。2019年1-10月数控机床进口金额为245915.6万美元,进口均价在28.19万美元/台。

2017年全球各国机床产值占比情况(%)

数据来源:中国机床工业协会

目前我国机床行业处于结构调整升级的阶段,先进制造业将逐步替代传统制造业。以机床行业中规模最大的金属切削机床为例,数据显示,2015年,我国金属成形机床的产量为30.35万台,2018年出现下滑现状,产量为23万台,同比下降11.2%;2019年1-10月产量为19.1万台,同比下降9%。

2012-2019年1-10月全国金属成形机床产量及增长情况

数据来源:中国机床工业协会

根据数据显示,2012年,我国金属切削机床的产量为80万台,2015年出现下滑现状,产量为76万台,同比下降9.1%;2018年产量持续下降,为49万台。2019年1-10月产量为35万台,同比下降16.9%,主要分布在浙江、江苏及山东等地区。

2012-2019年1-10月全国金属切削机床产量及增长情况

数据来源:中国机床工业协会

2019年1-10月中国金属切削机床产量排名前十的省市

数据来源:中国机床工业协会

参考观研天下发布《2019年中国机床行业分析报告-行业发展现状与发展机会预测》

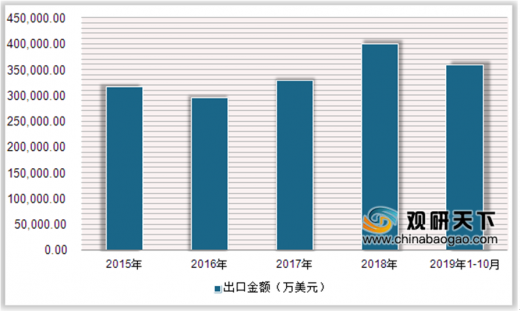

根据中国海关出口情况来看,2015年,我国金属加工机床出口数量为841万台,2018年上升到973万台,2019年1-10月中国金属加工机床出口数量为744万台。2019年1-10月金属加工机床出口金额为359820.5万美元,出口均价在483.63万美元/万台。

2015-2019年1-10月中国金属加工机床出口数量情况

数据来源:中国海关

2015-2019年1-10月中国金属加工机床出口进额情况

数据来源:中国海关

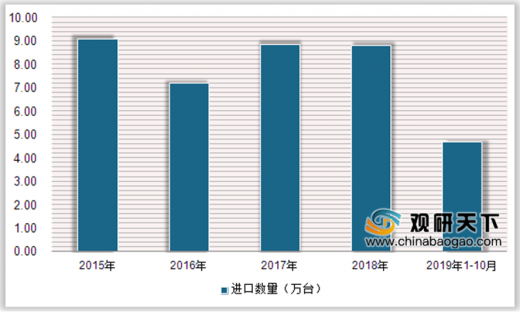

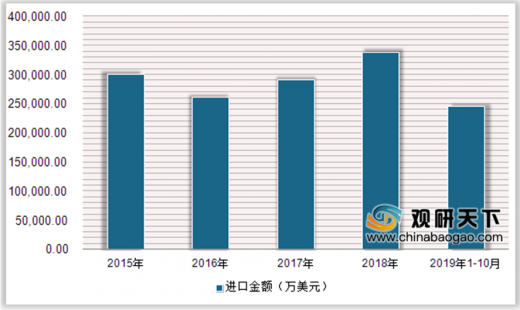

根据中国海关进口情况来看,2015年,我国金属加工机床进口数量为9.09万台,2018年小幅下降,为8.79万台,2019年1-10月中国金属加工机床进口数量为4.68万台。2019年1-10月金属加工机床进口金额为623986.5万美元,进口均价在13.33万美元/台。

2015-2019年1-10月中国金属加工机床进口数量情况

数据来源:中国海关

2015-2019年1-10月中国金属加工机床进口金额情况

数据来源:中国海关

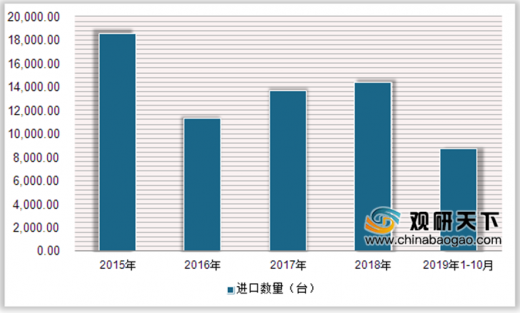

2015年,我国数控机床进口数量为18584台,2016年后开始下滑,2018年进口数量为14409台,2019年1-10月中国数控机床进口数量为8725台。2019年1-10月数控机床进口金额为245915.6万美元,进口均价在28.19万美元/台。

2015-2019年1-10月中国数控机床进口数量情况

数据来源:中国海关

2015-2019年1-10月中国数控机床进口金额情况

数据来源:中国海关

资料来源:中国海关,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。