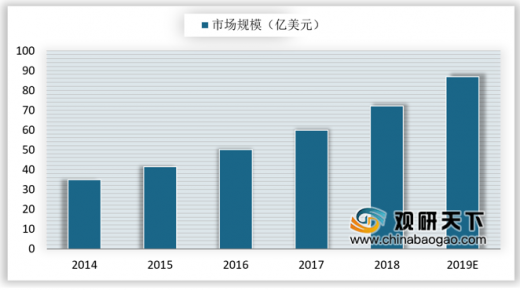

随着人工智能时代的到来,自动化生产需求的不断释放,在“机器人换人”大潮下,加上我国政策的大力扶持,国内机器人市场规模持续增长。2013年中国机器人市场规模已达23.8亿美元,截止至2018年我国机器人市场规模达到87.4亿美元,同比增长25.9%。同时,我国机器人占全球机器人比重上升,在2018年比例达到29.31%。预计2019年我国机器人市场规模将达86.8亿美元。

机器人通常分为工业机器人、服务机器人、特种机器人。其中,工业机器人在我国机器人市场上一直占有主导地位,2018年占比71.28%,较2017年略下滑2.5个百分点。服务机器人占比则持续上升,2018年达到约21.05%。特种机器人市场占比保持在8%左右,一直相对稳定。

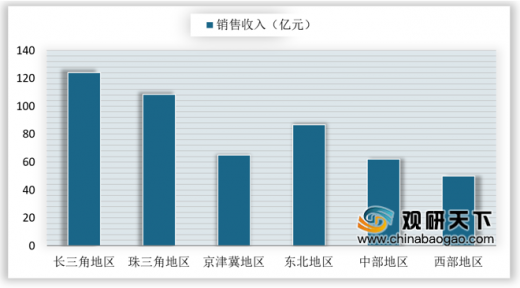

从机器人产业区域分布来看,2018年长三角地区机器人产业销售收入为124亿元,得益于先进的技术及较发达的经济支持,在我国机器人产业发展中基础相对最为雄厚;珠三角地区、京津冀地区机器人产业销售收入分别为108.5亿元、65亿元,产业逐步发展壮大;东北地区机器人产业销售收入为86.8亿元,虽具有一定的先发优势,但近年来产业整体表现不突出;中部地区和西部地区机器人产业销售收入分别为62亿元、50亿元,虽然目前发展基础较为薄弱,但已表现出相当的后发潜力。

工业机器人

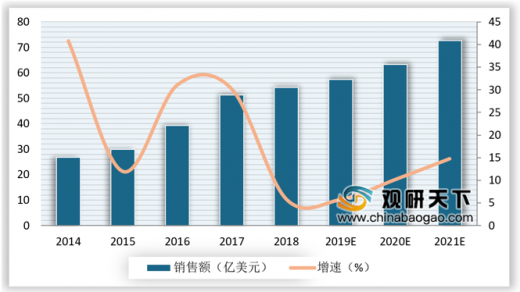

作为工业机器人应用第一大国,我国工业机器人行业迅猛发展。随着生产制造智能化改造升级的需求日益凸显,工业机器人需求依然旺盛。2017年我国工业机器人销售额已突破50亿美元,2018年达到54.2亿美元,同比增长5.9%。未来几年我国将加速“机器换人”进程,预计到2021 年,国内市场规模进一步扩大,预计将突破 70 亿美元。

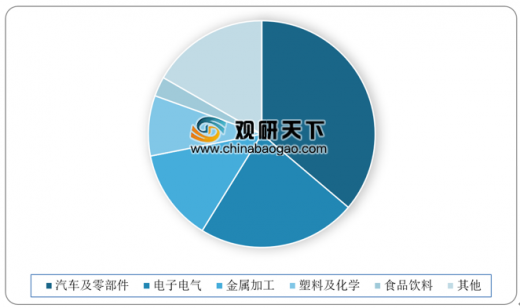

近年来,我国工业机器人在汽车、电子制造、食品饮料、制药等众多领域应用。2018年工业机器人应用于汽车及零部件制造、电子电气行业较多,两者占的份额分别为36.19%和22.60%。

服务机器人

虽然我国服务机器人行业还处于初级发展阶段,但其市场规模快速扩大,成为机器人市场应用中颇具亮点的领域。随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,我国服务机器人存在巨大市场潜力。在2018年我国服务机器人销售额约16.5亿美元,同比增长30.1%,高于全球服务机器人市场增速。预计在2021年我国服务机器人销售额将接近40亿美元。

目前,国内服务机器人市场中,家用服务机器人、医疗服务机器人和公共服务机器人市场占比靠前。预计2019年我国家用服务机器人和医疗机器人市场占比相对领先,将分别达47.7%和28.2%。

特种机器人

在应对地震、洪涝灾害和极端天气,以及矿难、火灾、安防等公共安全事件方面,特种机器人的需求尤为明显。2018年我国特种机器人销售额为6.3亿美元,同比增长22.2%。预计2019 年,我国特种机器人市场规模预计将达 7.5 亿美元,增速达到 17.7%,高于全球水平。其中,军事应用机器人和军事应用机器人需求较大,销售占比在2019年将分别达69.3%和22.7%。

2013-2019年中国机器人市场规模统计情况

数据来源:中国机器人行业协会

机器人通常分为工业机器人、服务机器人、特种机器人。其中,工业机器人在我国机器人市场上一直占有主导地位,2018年占比71.28%,较2017年略下滑2.5个百分点。服务机器人占比则持续上升,2018年达到约21.05%。特种机器人市场占比保持在8%左右,一直相对稳定。

2018年中国三大机器人种类市场份额统计情况

数据来源:中国机器人行业协会

从机器人产业区域分布来看,2018年长三角地区机器人产业销售收入为124亿元,得益于先进的技术及较发达的经济支持,在我国机器人产业发展中基础相对最为雄厚;珠三角地区、京津冀地区机器人产业销售收入分别为108.5亿元、65亿元,产业逐步发展壮大;东北地区机器人产业销售收入为86.8亿元,虽具有一定的先发优势,但近年来产业整体表现不突出;中部地区和西部地区机器人产业销售收入分别为62亿元、50亿元,虽然目前发展基础较为薄弱,但已表现出相当的后发潜力。

2018年我国六大区域机器人产业销售收入统计

数据来源:中国机器人行业协会

工业机器人

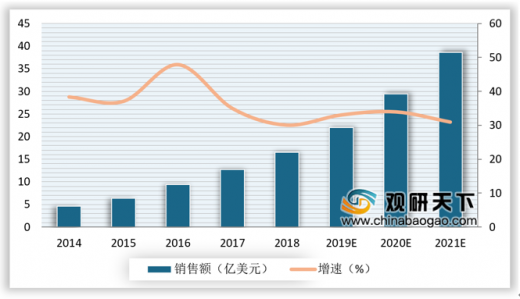

作为工业机器人应用第一大国,我国工业机器人行业迅猛发展。随着生产制造智能化改造升级的需求日益凸显,工业机器人需求依然旺盛。2017年我国工业机器人销售额已突破50亿美元,2018年达到54.2亿美元,同比增长5.9%。未来几年我国将加速“机器换人”进程,预计到2021 年,国内市场规模进一步扩大,预计将突破 70 亿美元。

2014-2021年我国工业机器人销售额及增长率

数据来源:中国机器人行业协会

近年来,我国工业机器人在汽车、电子制造、食品饮料、制药等众多领域应用。2018年工业机器人应用于汽车及零部件制造、电子电气行业较多,两者占的份额分别为36.19%和22.60%。

2018年我国工业机器人应用领域分布

数据来源:中国机器人行业协会

服务机器人

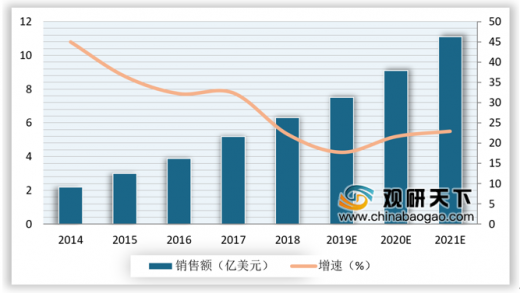

虽然我国服务机器人行业还处于初级发展阶段,但其市场规模快速扩大,成为机器人市场应用中颇具亮点的领域。随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,我国服务机器人存在巨大市场潜力。在2018年我国服务机器人销售额约16.5亿美元,同比增长30.1%,高于全球服务机器人市场增速。预计在2021年我国服务机器人销售额将接近40亿美元。

2014-2021年我国服务机器人销售额及增长率

数据来源:中国机器人行业协会

目前,国内服务机器人市场中,家用服务机器人、医疗服务机器人和公共服务机器人市场占比靠前。预计2019年我国家用服务机器人和医疗机器人市场占比相对领先,将分别达47.7%和28.2%。

2019年我国服务机器人市场构成情况

数据来源:中国机器人行业协会

特种机器人

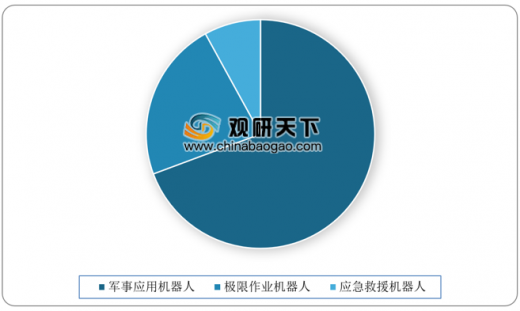

在应对地震、洪涝灾害和极端天气,以及矿难、火灾、安防等公共安全事件方面,特种机器人的需求尤为明显。2018年我国特种机器人销售额为6.3亿美元,同比增长22.2%。预计2019 年,我国特种机器人市场规模预计将达 7.5 亿美元,增速达到 17.7%,高于全球水平。其中,军事应用机器人和军事应用机器人需求较大,销售占比在2019年将分别达69.3%和22.7%。

2014-2021年我国特种机器人销售额及增长率

数据来源:中国机器人行业协会

中国特种机器人市场构成

数据来源:中国机器人行业协会

资料来源:中国机器人行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。