服务机器人是机器人家族中的一个年轻成员,分为专业领域服务机器人和个人/家庭服务机器人,主要从事维护保养、修理、运输、清洗、保安、救援、监护等工作。目前,世界上至少有48个国家在发展机器人,其中25个国家已涉足服务型机器人开发。随着人工智能快速发展,机器人迅速向服务行业渗透,完成清洁、维护、运输、探测、安保、救援、监护等工作。

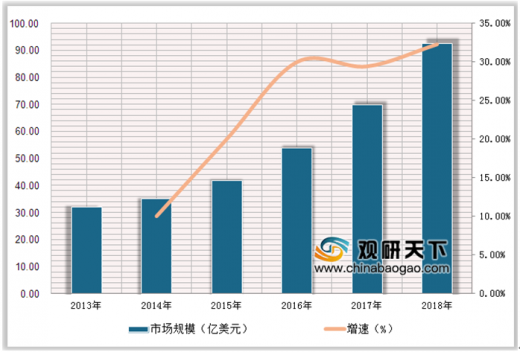

目前,机器人行业已经成为一个衡量各国创新与产业竞争的重要标志,是全球新一代科技产业的重要切入点。数据显示,近年,全球服务机器人呈逐年阶梯式增长态势,2013年市场规模为32.2亿美元,到2018年增长到92.5亿美元,增长近三倍。

参考观研天下发布《2019年中国服务机器人行业分析报告-行业运营态势与未来动向研究》

近年来,随着我国科技快速发展,政府出台了多项有关机器人的产业相关政策,大力支持机器人行业发展,我国机器人行业有效的进入高速发展期。数据显示,2016年,我国机器人行业市场规模为102.3亿元,到了2018年上升到267.4亿元。预测,2020年机器人的市场规模将达到348.1亿元。

我国服务机器人细分市场有家用机器人、物流机器人、休闲娱乐机器人、商业机器人及康复以来机器人等,其中,家用机器人和物流机器人占比最高,分别为24.4%、24.9%,占比总市场份额49.3%。

从全球机器人市场领域来看,家用服务机器人市场占比最高,达48.37%;由于目前老龄人口不断上升,对于医疗服务机器人市场需求旺盛,2018年医疗服务机器人市场占比达27.72%。从中国机器人市场领域来看,2018年我国家用服务机器人市场占比最高,达48.43%,医疗服务机器人市场占比为27.46%。

服务机器人行业产业链

信息来源:观研天下整理

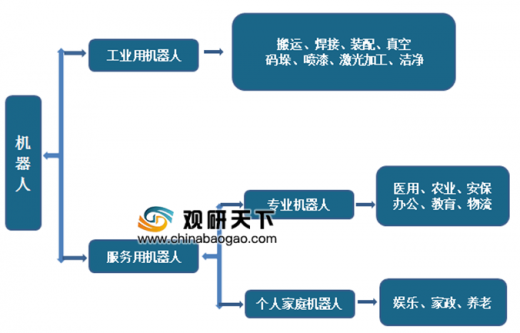

机器人种类及应用领域情况

信息来源:观研天下整理

目前,机器人行业已经成为一个衡量各国创新与产业竞争的重要标志,是全球新一代科技产业的重要切入点。数据显示,近年,全球服务机器人呈逐年阶梯式增长态势,2013年市场规模为32.2亿美元,到2018年增长到92.5亿美元,增长近三倍。

2013-2018年全球服务机器人市场规模及增长情况

数据来源:中国电子学会

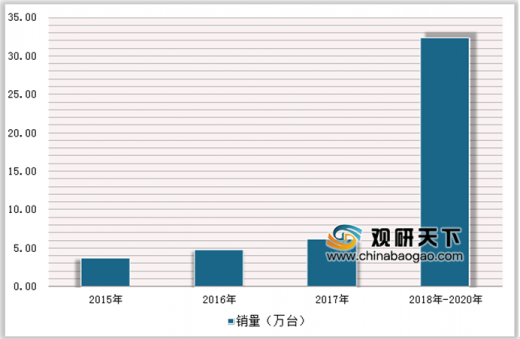

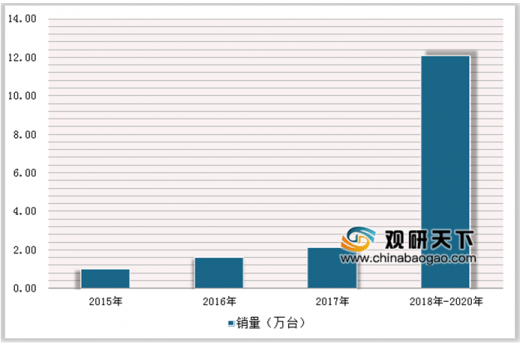

2015-2020年全球家用机器人销量情况

数据来源:中国电子学会

2015-2020年全球娱乐、休闲机器人销量情况

数据来源:中国电子学会

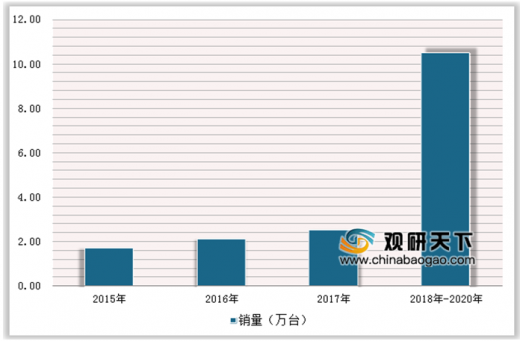

2015-2020年全球专业服务机器人销量情况

数据来源:中国电子学会

参考观研天下发布《2019年中国服务机器人行业分析报告-行业运营态势与未来动向研究》

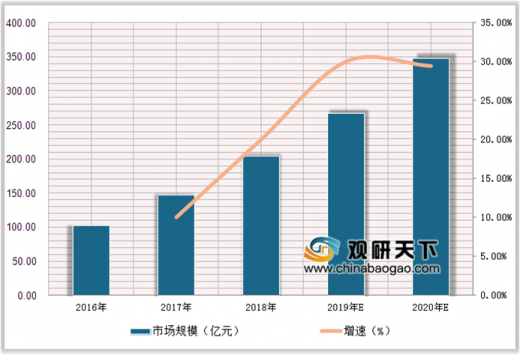

近年来,随着我国科技快速发展,政府出台了多项有关机器人的产业相关政策,大力支持机器人行业发展,我国机器人行业有效的进入高速发展期。数据显示,2016年,我国机器人行业市场规模为102.3亿元,到了2018年上升到267.4亿元。预测,2020年机器人的市场规模将达到348.1亿元。

2016-2020年中国服务机器人市场规模及增长情况

数据来源:中国电子学会

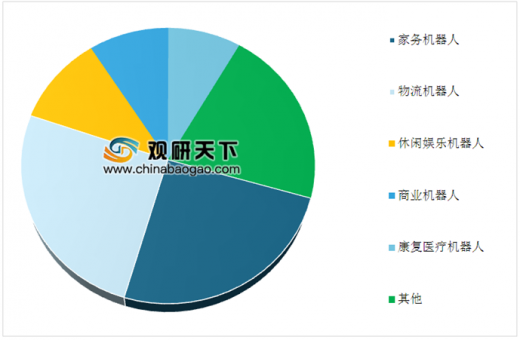

我国服务机器人细分市场有家用机器人、物流机器人、休闲娱乐机器人、商业机器人及康复以来机器人等,其中,家用机器人和物流机器人占比最高,分别为24.4%、24.9%,占比总市场份额49.3%。

2018年中国服务机器人市场机构占比情况

数据来源:中国电子学会

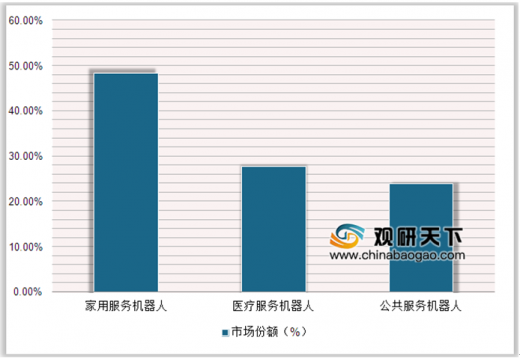

从全球机器人市场领域来看,家用服务机器人市场占比最高,达48.37%;由于目前老龄人口不断上升,对于医疗服务机器人市场需求旺盛,2018年医疗服务机器人市场占比达27.72%。从中国机器人市场领域来看,2018年我国家用服务机器人市场占比最高,达48.43%,医疗服务机器人市场占比为27.46%。

2018年全球服务机器人市场竞争格局情况

数据来源:中国电子学会

2018年中国服务机器人市场竞争格局情况

数据来源:中国电子学会

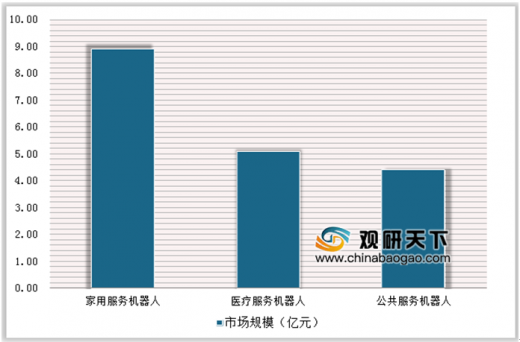

2018年中国服务机器人按功能细分市场规模情况

数据来源:中国电子学会

资料来源:中国电子学会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。