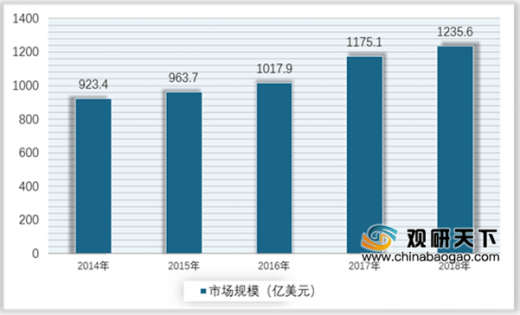

21 世纪以来,全球经济开始进入稳步复苏阶段,根据世界银行发布的统计数据显示,全球经济 GDP 平均增长率为 2.64%,工业增长值平均增长率为 2.53%,制造业增加值增长率为 2.69%。全球经济总量的持续稳定增长带动了石油天然气、电力、水处理、化工、城建等阀门下游行业的发展,全球阀门行业发展迅速,阀门行业也取得较快发展, 2018年全球阀门市场规模将增至1235.6 亿美元。

参考观研天下发布《2019年中国工业阀门行业分析报告-行业竞争现状与未来动向研究》

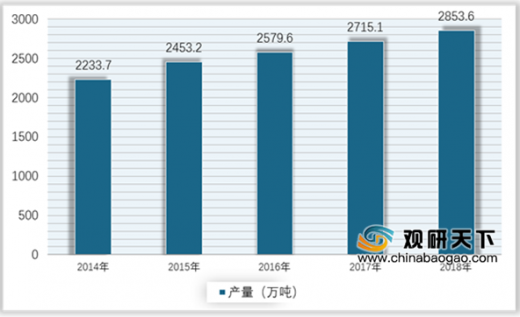

2018年全球阀门产量稳定增长,产量增长至2853.6万吨,同比增长5.1%。具体如下:

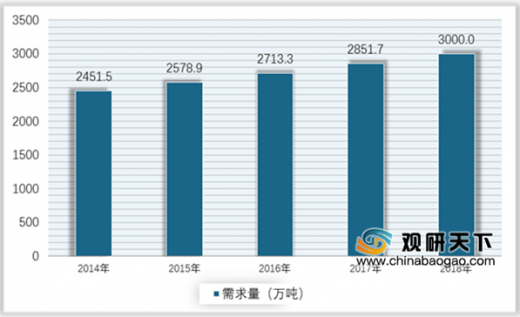

截止2018年全球工业阀门需求量为3000万吨。具体如下:

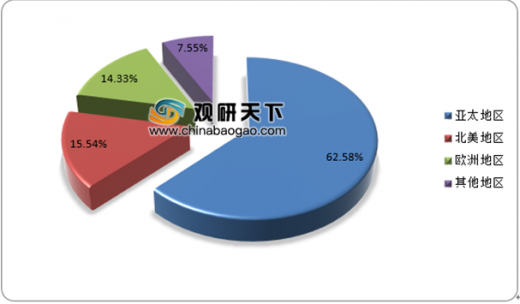

未来阀门产业在亚非等发展中国家的发展速度将远远高于欧美等发达国家和地区,阀门产业正呈现出向发展中国家逐渐转移的趋势,以中国为代表的发展中国家和中东地区阀门需求快速增长,开始替代欧盟和日本成为全球阀门行业增长的新引擎。

在全球阀门产业转移的大背景下,以中国为代表的发展中国家和地区无论在出口规模还是近年来出口额增长方面明显优于全球平均水平,显示出较强的增长动力。

二、我国市场发展情况

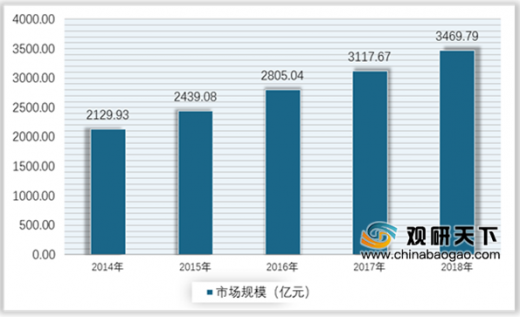

我国阀门行业是在建国以后随着石油化工、电力等工业发展起来的。由于工业建设和城市建设的需要,阀门行业的生产规模由小变大,并在实践和引进国外技术的条件下,从只有简单的600多个品种发展到可以生产主要的12大类阀门、3,000多个型号的规模,实现了研发和生产的长足进步。2018年中国工业阀门市场规模已经达到3469.79亿元。具体如下:

虽然我国阀门行业从无到有,取得了长足的进步,部分企业在行业内的一些领域已经达到或接近国际先进水平,但整体上仍与欧美日等国家的领先阀门公司存在一定的差距。国内企业的生产能力提高较快,但在阀门生产的规模和技术水平上与先进国家存在一定差距,国内厂商中仅有少数企业掌握了高级阀门生产技术,大部分企业仍主要从事低端阀门的生产。在服务模式上,我国的阀门行业内企业经过了“单纯贸易商——简单服务——整体解决方案提供商”的发展阶段,逐步壮大起来。可以预见,随着下游行业需求的增加,我国阀门行业将获得更大的市场空间,并将继续保持快速发展。

| 年份 |

阀门需求量:万吨 |

| 2019年 |

1605.6 |

| 2020年 |

1740.2 |

| 2021年 |

1871.1 |

| 2022年 |

2007.8 |

| 2023年 |

2136.1 |

| 2024年 |

2228.0 |

| 2025年 |

2325.3 |

| 四大工业阀门产品的发展方向 |

|

| 工程节能阀门走向系列 |

开发大型、小型和新型系列产品,如小型阀门、大型阀门及履带高置驱动阀门;开发变速产品,如湿地型、超湿地型、沙漠型、灌木丛型、高温高压型、低温低压型阀门以及重型阀门和轻型阀门;开发多功能、多用途的产品,做到一阀多用,高效节能。有前途的产品是:大型阀门、机电一体化轮式调节阀、大功率履带闸阀、新型履带球阀系列、小型蝶阀。 |

| 水力控制阀一阀多用 |

开发性能优良的水力控制阀,如排放量大、灵敏度高、耐腐蚀、耐摩擦、零泄漏的水力控制阀,开发一体化技术、电子计算机技术、监测技术水平高的水力控制阀,开发作业可靠性好、安全性高、舒适性好的产品。 |

| 智能电动调节阀瞄准摇控 |

开发高性能的大型调节阀以适应我国重大工程项目之需,开发微型调节阀,以满足开沟挖渠、埋线缆等窄小作业的需要,发展适应电站、石油、煤炭、水利、农田、城建各方面需要的新品种调节阀;开发对调节阀各种工况可监测、控制并改善操作人员劳动条件的智能电动调节阀。有前途的产品是:大中型智能电动调节阀、微型智能电动调节阀、遥控型智能电动调节阀。 |

| 阀门迈向通用化 |

开发高安全性、高可靠性和使用性能好的高水平产品,开发装备先进电子技术的阀门一体化的大型阀门,开发变形产品向通用化、标准化、系列化方向发展。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。