随着生产力水平的日益提高,人们的购买力也随即上升,网购也深入普通家庭人群的心中,不出门的自选方式已经成为人们消费的主要方式。同时物流行业也迅速发展,形成了快递云集的局势。在微小的包裹里蕴含着巨大的财富。物流公司也随即兴起,物流以分拣中心为核心,逐级设置小型分拣中心。最初的物流分拣全部依靠人工,并没有形成系统化、合理化的分拣方式,且人工分拣的效率低、错误率高,物流分拣十分的枯燥乏味。由于市场的需求,物流分拣设备随即兴起。

1、市场规模参考观研天下发布《2018年中国小件高效分拣设备行业分析报告-市场运营态势与发展趋势研究》

2018年,我国分拣设备行业市场规模达到131亿元,比上年度增长了33.7%,近年来分拣设备行业规模平均增速超过30%。

总体来看,我国分拣设备市场发达区域跟物流快递数量正相关,东部地区相对中西部地区市场规模更大,发展更快,其中华东地区以超过35%的市场份额位居首位。

2、供应情况

在市场中提供输送分拣系统的企业主要分为两类:国内外的专业输送分拣技术和解决方案公司以及物流系统集成商。从企业层面来讲,国内输送分拣设备和解决方案提供商近年来取得了长足的进步,兴起一大批智能装备企业。如深圳路辉、极智嘉、立镖等创新公司。国内目前成长最快的细分市场,如快递和电商的市场,都是对成本极其敏感的,而在产品性价比上,无疑国内企业具有明显的优势,因此这部分市场几乎被国内企业占据。

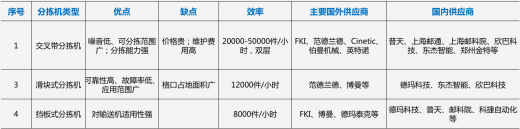

从分拣机械设备而言:交叉带分拣机逐渐成为主流

3、行业需求情况

在一个完整的自动化物流仓储系统中,输送+分拣设备的占比高达36%以上,是所有设备中价值量最高的,其次为自动化仓库、货架、电脑软硬件等,输送分拣设备是物流自动化中的关键核心设备。在智能物流的核心设备中,自动输送机和自动分拣系统的增速最高,为35%。因此,输送分拣装备可以跟随整个智能物流行业的爆发而迎来巨大的市场需求。2018年,邮政服务业务总量累计完成1988.8亿元,同比增长17.3%;邮政寄递服务业务量累计完成237.5亿件,同比增长0.5%;邮政寄递服务业务收入累计完成368.3亿元,同比增长4.1%。

2018年,邮政函件业务累计完成26.8亿件,同比下降15%;包裹业务累计完成2407万件,同比下降9.4%;报纸业务累计完成172.9亿份,同比下降2.3%;杂志业务累计完成7.9亿份,同比下降0.6%;汇兑业务累计完成2520万笔,同比下降32.7%。2018年,全国快递服务企业业务量累计完成507.1亿件,同比增长26.6%;业务收入累计完成6038.4亿元,同比增长21.8%。其中,同城业务量累计完成114.1亿件,同比增长23.1%;异地业务量累计完成381.9亿件,同比增长27.5%;国际/港澳台业务量累计完成11.1亿件,同比增长34%。

仅2018年“双11”期间,主要电商企业全天共产生快递物流订单13.52亿件,全天各邮政、快递企业共处理包裹4.16亿件。要高效地处理如此大的物流量,离不开两个关键因素:协同结网、智能技术。其中,包括自动分拣系统在内的自动化物流装备的使用起到了至关重要的作用。用自动化的快速分拣技术,取代大量的人工分拣,不仅降低了人力成本,同时还大幅提高了分拣作业的效率与准确率。直线分拣领域创新产品-路辉滚珠模组带分拣系统,一种高效能、高精度的分拣解决方案,分拣效率高,准确率高,采用模块化设计、组装,可根据方案需求灵活定制,极大地节约了场地面积及设备配置成本。

2018年,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的22.5%、75.3%和2.2%;业务收入分别占全部快递收入的15%、51.4%和9.7%。与去年同期相比,同城快递业务量的比重下降0.6个百分点,异地快递业务量的比重上升0.5个百分点,国际/港澳台业务量的比重上升0.1个百分点。

2018年,东、中、西部地区快递业务量比重分别为79.9%、12.3%和7.8%,业务收入比重分别为80%、11.2%和8.8%。与去年同期相比,东部地区快递业务量比重下降1.2个百分点, 快递业务收入比重下降0.9个百分点;中部地区快递业务量比重上升0.7百分点, 快递业务收入比重上升0.4个百分点;西部地区快递业务量比重和快递业务收入比重均上升0.5个百分点。

二、行业发展趋势预测

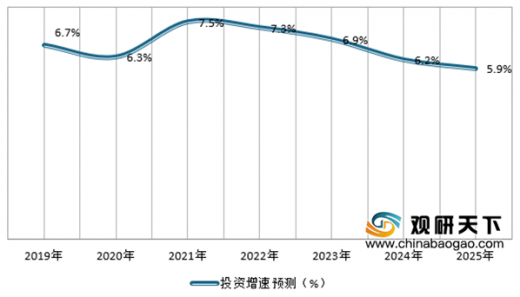

目前,我国分拣设备行业还处于快速发展之中,随着产业升级,分拣设备对于下游各个制造业的吸引力较大,未来分拣设备市场将迎来快速增长,而分拣设备本身行业将更专注技术和产业的提升,其投资增速必然将保持快速的增长。

智能物流设备在投资方面的需求大幅增长,在性能上将更具竞争优势,在医药、酒水、食品、服饰等领域上的市场需求指数呈逐年增长的趋势。随着我国分拣设备市场需求的不断增加,其市场规模也将不断扩大,预计到2025年达到361亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。