中国电机工业从1905年天津教学品制造所制作的威姆爱斯特发电机等电学、磁学类教具起,距今也逾百年历程。新中国成立之前,我国的电机制造行业在工艺装备、技术水平、产品档次、生产能力等各方面与当时的国际水平有很大差距。上海有钱镛记、华生、华成等电器工厂,当时生产的电机,最大功率只有200到300千瓦。新中国成立之初,国民经济初步得到恢复以后,第一个五年计划期间的“156项工程”其中就有一批电机工业项目。我国先后建设了上海电机厂、哈尔滨电机厂、湘潭电机厂、佳木斯电机厂、兰州电机厂、沈阳电机厂等一批骨干企业。

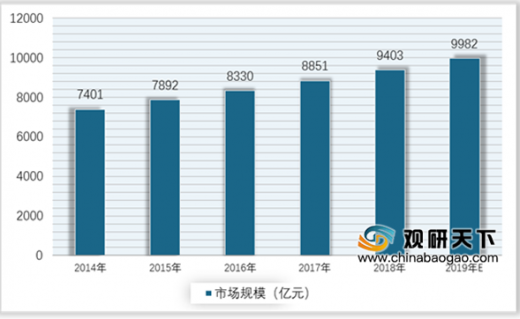

随着发电装备、输变电设备制造业快速发展,也带动了整体电机制造行业的发展。目前,我国电机行业已经形成了一整套完整的业务体系,产品的品种、规格、性能和产量都已基本满足我国国民经济的发展需要。我国中小型电动机保有量已经达到16亿千瓦,成为世界上最大的中小型电动机生产、使用和出口大国。截止2018年我国电机行业市场规模已经达到9403亿元,预计到2019年 将达到9982亿元。具体如下:

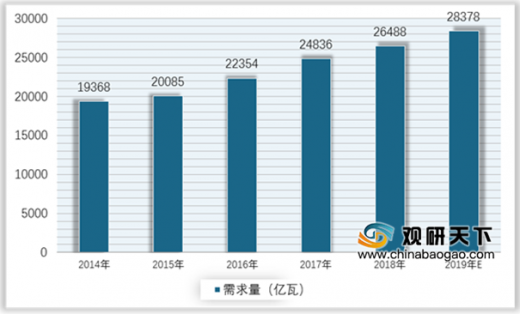

2018年我国电机需求规模为26488亿瓦,预计2019年将达到28378亿瓦。具体如下:

参考观研天下发布《2019年中国电机市场分析报告-市场调查与投资战略研究》

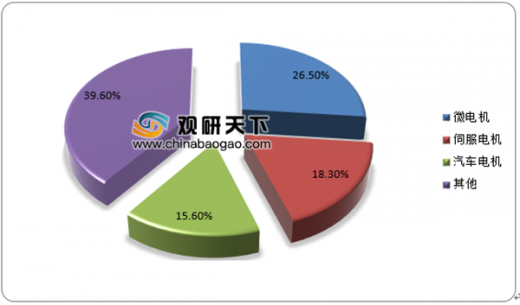

当前来看,我国电机市场主要以微电机、伺服电机以及汽车电机为主,其中微电机市场份额达到26.5%,伺服电机市场份额为18.3%,汽车电机为15.6%。具体如下:

二、产业链分析

我国电机行业产业链结构如下,其上游行业主要是原材料行业,下游行业主要是电机需求领域。

一、行业产业链上游相关行业分析

1、钢铁行业2018年,钢铁行业持续推进供给侧结构性改革,产业结构不断优化,市场秩序明显改善,全行业经济效益创历史最好水平。

粗钢产量再创历史新高。2018年我国生铁、粗钢和钢材(含重复材)产量分别为7.71亿吨、9.28亿吨和11.06亿吨,同比分别增加3.0%、6.6%和8.5%,粗钢产量创历史新高。2018年国内粗钢表观消费量8.7亿吨,同比增长14.8%,达到历史最高水平,其中国产自给率超过98%。

| 2014-2018年钢材进出口情况 |

||

| 年份 |

进口量(万吨) |

出口量(万吨) |

| 2014年 |

1443 |

9378 |

| 2015年 |

1278 |

11240 |

| 2016年 |

1350 |

10800 |

| 2017年 |

1330 |

7453 |

| 2018年 |

1317 |

6934 |

经过多年的发展,我国的铜加工行业形成了由铜线材、铜板带材、铜管材、铜棒材和铜箔材为主要细分行业的产业格局,2018年,我国铜加工材的产量达1,781.00万吨,其中铜线材的产量占比最大,占铜加工材44.64%,铜板带材、铜管材、铜棒材产量占比分别为19.88%、15.61%、13.70%,上述四种产品产量占比超过90%。

注:1、全社会用电量指标是全口径数据。2、三次产业划分按照2018年3月《国家统计局关于修订<三次产业划分规定(2012)>的通知》(国统设管函〔2018〕74号)相应调整,为保证数据同口径可比,上年同期数据根据新标准重新进行了分类。

| 2018年水泥产量 |

|||

| 区域 |

水泥产量(万吨) |

同比增速(%) |

占比(%) |

| 全国 |

217667 |

3.04 |

100.00 |

| 华北 |

16985 |

8.47 |

7.80 |

| 东北 |

7211 |

-5.66 |

3.31 |

| 华东 |

70254 |

3.13 |

32.28 |

| 中南 |

62413 |

3.72 |

28.67 |

| 西南 |

44069 |

6.44 |

20.25 |

| 西北 |

16734 |

-8.22 |

7.69 |

资料来源:国家统计局、观研天下数据中心整理

| 2018年水泥熟料产量 |

|||

| 区域 |

熟料产量(万吨) |

同比增速(%) |

占比(% |

| 全国 |

14269 |

3.56 |

100.00 |

| 华北 |

12200 |

11.73 |

8.58 |

| 东北 |

5019 |

-2.43 |

3.53 |

| 华东 |

42975 |

1.20 |

30.21 |

| 中南 |

38691 |

3.60 |

27.20 |

| 西南 |

31581 |

8.66 |

22.20 |

| 西北 |

11802 |

-5.12 |

8.28 |

| 地区 |

当月产量(亿千瓦时) |

累计产量(亿千瓦时) |

当月同比增长(%) |

累计增长(%) |

| 全国 |

215.9 |

2107.8 |

-10.8 |

5.1 |

| 北京市 |

0 |

0 |

-98.3 |

-98.8 |

| 天津市 |

0.4 |

5.6 |

22.5 |

35.6 |

| 河北省 |

12.7 |

161.7 |

-8.4 |

-0.7 |

| 山西省 |

9.3 |

104 |

-8.9 |

-8.2 |

| 内蒙古 |

32.2 |

358.9 |

-17.6 |

5.4 |

| 辽宁省 |

7.9 |

96.8 |

-33.9 |

1.1 |

| 吉林省 |

3.6 |

53.6 |

-30.5 |

14.1 |

| 黑龙江省 |

3.9 |

66.7 |

-34.7 |

9.6 |

| 上海市 |

0.7 |

5 |

-26.2 |

-24.5 |

| 江苏省 |

9.5 |

88 |

-38.6 |

-7 |

| 浙江省 |

2.1 |

15.3 |

10.5 |

8.4 |

| 安徽省 |

2.7 |

23.9 |

-18.6 |

-13.5 |

| 福建省 |

6 |

42.1 |

24.3 |

9.5 |

| 江西省 |

2.7 |

18.7 |

58.9 |

31.8 |

| 山东省 |

8.6 |

101.1 |

-31.9 |

-8.5 |

| 河南省 |

3 |

29.3 |

-13.4 |

8.5 |

| 湖北省 |

4.8 |

33.8 |

13.1 |

4.7 |

| 湖南省 |

4.7 |

36.3 |

17.4 |

11.8 |

| 广东省 |

5.1 |

39.8 |

5.7 |

12.6 |

| 广西区 |

2.9 |

27.7 |

43.7 |

22.4 |

| 海南省 |

0.4 |

2.3 |

18.4 |

-11.9 |

| 重庆市 |

0.7 |

4.6 |

-28.6 |

7.7 |

| 四川省 |

2.6 |

43.8 |

10.9 |

42.6 |

| 贵州省 |

4.7 |

46.2 |

0.8 |

10 |

| 云南省 |

12.2 |

173.2 |

24.1 |

17.4 |

| 西藏区 |

0 |

0 |

0 |

0 |

| 陕西省 |

4.8 |

39.1 |

-17.6 |

0.8 |

| 甘肃省 |

17.2 |

135.9 |

-4.3 |

5.5 |

| 青海省 |

4.3 |

31 |

77.8 |

87.7 |

| 宁夏区 |

11.4 |

95.7 |

-31.4 |

-13.5 |

| 新疆区 |

34.7 |

227.6 |

-0.6 |

12.6 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。