一、行业发展现状分析

标识牌的下游应用领域广泛,因此难以受到单个领域需求波动影响,但是总体来看,标识牌行业与宏观经济的波动呈相关性,改革开放以来,我国经济水平不断增长,基础建设和公共设施不断增加,极大的推动了我国标识牌的下游需求。

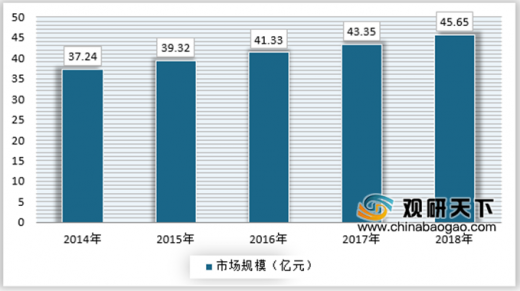

截止2018年我国标识牌行业市场规模已经达到45.65亿元,近年来的复合增长率超过5%。具体如下:

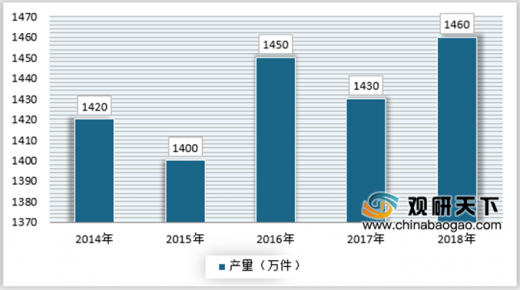

2018年,我国标识牌行业产量大约为1460万件,基本同上年度持平。由于产品普遍采用按需定制的生产模式,因此往往企业当年的生产安排都是根据市场需求和往年度的市场表现来安排产能。

总体来看,由于标识牌普遍使用寿命长,且长期使用成本较低,大部分市场需求都来自于市场新增,存量客户的需求往往比增量客户低。近年来,标识牌行业的市场需求总体趋于平缓,2018年市场销量为1358万件。

参考观研天下发布《2019年中国标识牌行业分析报告-行业竞争格局与未来趋势研究》

二、产业链情况分析

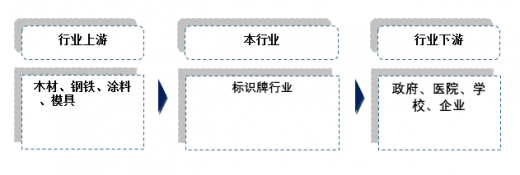

标识牌行业的上游主要是原材料行业如木材、钢铁、涂料和模具等,下游行业主要是应用场所,包括政府、医院、学校以及企业等。

1、上游产业

木材行业

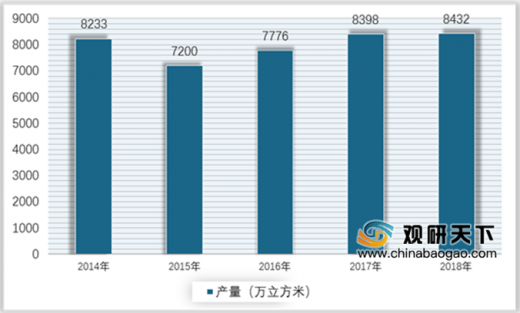

国内木材产量方面,由于我国森林资源结构不合理,用材林的成熟林过少、质量差,森林覆盖率远低于全球31%的平均水平,人均森林面积仅为世界人均水平的1/4,人均森林蓄积只有世界人均水平的1/7,木材产量增长后劲不足,2014年开始已进入下行通道。2018年全年中国木材产量8432万立方米,比上年增长0.4%。

钢铁行业

2018年,钢铁行业持续推进供给侧结构性改革,产业结构不断优化,市场秩序明显改善,全行业经济效益创历史最好水平。

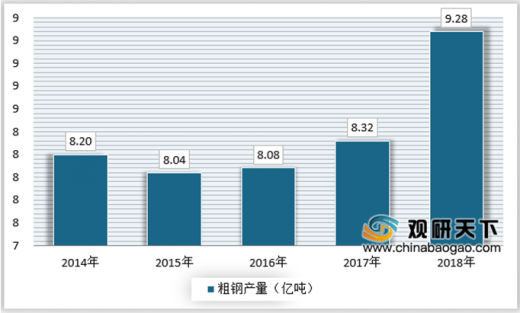

粗钢产量再创历史新高。2018年我国生铁、粗钢和钢材(含重复材)产量分别为7.71亿吨、9.28亿吨和11.06亿吨,同比分别增加3.0%、6.6%和8.5%,粗钢产量创历史新高。2018年国内粗钢表观消费量8.7亿吨,同比增长14.8%,达到历史最高水平,其中国产自给率超过98%。

钢材出口继续显著下降。2018年我国出口钢材6934万吨,同比下降8.1%;出口金额3985亿元,同比增长7.7%;平均出口价格5747元/吨,同比增长17.2%。2018年我国进口钢材1317万吨,同比下降1.0%;进口金额1083亿元,同比增长5.5%;平均价格8225元/吨,同比增长6.5%。预计2019年钢材出口将逐步趋稳。

标识牌的下游应用领域广泛,因此难以受到单个领域需求波动影响,但是总体来看,标识牌行业与宏观经济的波动呈相关性,改革开放以来,我国经济水平不断增长,基础建设和公共设施不断增加,极大的推动了我国标识牌的下游需求。

截止2018年我国标识牌行业市场规模已经达到45.65亿元,近年来的复合增长率超过5%。具体如下:

2014-2018年我国标识牌行业市场规模走势

资料来源:观研天下数据中心整理

2018年,我国标识牌行业产量大约为1460万件,基本同上年度持平。由于产品普遍采用按需定制的生产模式,因此往往企业当年的生产安排都是根据市场需求和往年度的市场表现来安排产能。

2014-2018年我国标识牌行业产量走势

资料来源:观研天下数据中心整理

总体来看,由于标识牌普遍使用寿命长,且长期使用成本较低,大部分市场需求都来自于市场新增,存量客户的需求往往比增量客户低。近年来,标识牌行业的市场需求总体趋于平缓,2018年市场销量为1358万件。

参考观研天下发布《2019年中国标识牌行业分析报告-行业竞争格局与未来趋势研究》

2014-2018年我国标识牌行业销量走势

资料来源:观研天下数据中心整理

二、产业链情况分析

标识牌行业的上游主要是原材料行业如木材、钢铁、涂料和模具等,下游行业主要是应用场所,包括政府、医院、学校以及企业等。

标识牌行业产业链结构

资料来源:观研天下数据中心整理

1、上游产业

木材行业

国内木材产量方面,由于我国森林资源结构不合理,用材林的成熟林过少、质量差,森林覆盖率远低于全球31%的平均水平,人均森林面积仅为世界人均水平的1/4,人均森林蓄积只有世界人均水平的1/7,木材产量增长后劲不足,2014年开始已进入下行通道。2018年全年中国木材产量8432万立方米,比上年增长0.4%。

2014-2018年中国木材产量

资料来源:国家统计局,观研天下数据中心整理

钢铁行业

2018年,钢铁行业持续推进供给侧结构性改革,产业结构不断优化,市场秩序明显改善,全行业经济效益创历史最好水平。

粗钢产量再创历史新高。2018年我国生铁、粗钢和钢材(含重复材)产量分别为7.71亿吨、9.28亿吨和11.06亿吨,同比分别增加3.0%、6.6%和8.5%,粗钢产量创历史新高。2018年国内粗钢表观消费量8.7亿吨,同比增长14.8%,达到历史最高水平,其中国产自给率超过98%。

2014-2018年我国粗钢产量情况

资料来源:工信部原材料工业司

2014-2018年我国粗钢表观消费量情况

资料来源:工信部原材料工业司

钢材出口继续显著下降。2018年我国出口钢材6934万吨,同比下降8.1%;出口金额3985亿元,同比增长7.7%;平均出口价格5747元/吨,同比增长17.2%。2018年我国进口钢材1317万吨,同比下降1.0%;进口金额1083亿元,同比增长5.5%;平均价格8225元/吨,同比增长6.5%。预计2019年钢材出口将逐步趋稳。

| 2014-2018年钢材进出口情况 |

||

| 年份 |

进口量(万吨) |

出口量(万吨) |

| 2014年 |

1443 |

9378 |

| 2015年 |

1278 |

11240 |

| 2016年 |

1350 |

10800 |

| 2017年 |

1330 |

7453 |

| 2018年 |

1317 |

6934 |

资料来源:工信部原材料工业司

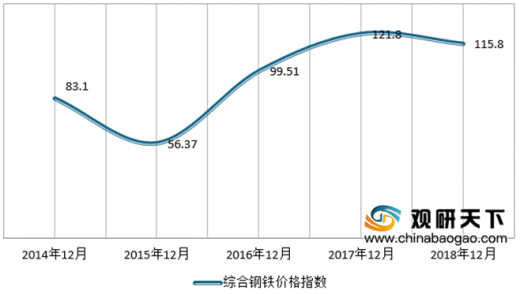

钢材价格总体高位运行。延续2017年下半年价格走势,2018年钢材价格总体处于相对高位,钢材综合价格指数平均为115.8点,同比增长7.6%。2018上半年钢材价格指数基本稳定在110-120点,7月起价格持续上涨,至11月钢材价格开始快速下跌,截至12月底钢材综合价格指数跌至107.1点,较年内最高点下降13%。

2014年12月-2018年12月我国钢铁价格指数变动情况

资料来源:工信部原材料工业司

涂料行业

2018年中国涂料行业1336家规上企业产量达1759.79万吨,同比增长5.9%(2017年涂料产量数据修正为1661.8万吨)。2018年,主营业务收入方面,1998家规模以上工业企业总额达3268.1亿元,同比增长6.5%,实现利润总额236.48亿元,同比增长5.1%。

从涂料产量来看,2018年3月份产量低于同期,增速-5.0%。第4-12月份累计产量增速也在逐步增长,二、三、四季度,我国涂料行业及下游行业供需平稳,产量增速均较为合理,七、八月份为涂料施工最集中的时间段,增速最高达到10.8%.

模具行业

中国模具市场中,根据《中国模具信息》(2016年第6期)的公布数据显示,我国模具制造厂点约30,000家,从业人员约100万人。2015年全国模具总销售额约1,718亿元(未计自产自用未进入流通环节的模具,下同),企业自用模具产值约400亿元。2016年全国模具总销售额预计能达到1,800亿元。2013年至2015年,我国模具总销售额的年均复合增长率达到6.1%,随着我国未来几年产业升级的推进,按5%的年均复合增长率保守估计, 2018年我国模具销售总额达到1985亿元。

2013-2018年中国模具行业市场规模(亿元)

资料来源:观研天下数据中心整理

2、下游产业

医院

2018年,我国共有100.4万个医疗卫生机构,其中医院3.2万个(公立医院1.2万个,民营医院2.0万个);基层医疗卫生机构95.0万个,其中乡镇卫生院3.6万个,社区卫生服务中心(站)3.5万个,门诊部(所)24.8万个,村卫生室63.0万个;专业公共卫生机构1.9万个,其中疾病预防控制中心3469个,卫生监督所(中心)3141个。医疗卫生机构床位845万张,其中医院656万张,乡镇卫生院134万张。

全国共有各类提供住宿的社会服务机构3.3万个,其中养老服务机构3.0万个,儿童服务机构664个。社会服务床位782.4万张,其中养老服务床位746.3万张,儿童服务床位10.4万张。年末共有社区服务中心2.7万个,社区服务站14.5万个。

学校

(1)、综合

2017年全国共有各级各类学校51.38万所,比上年增加2105所,增长0.41%;各级各类学历教育在校生2.70亿人,比上年增加545.54万人,增长2.06%;专任教师1626.89万人,比上年增加48.72万人,增长3.09%。

(2)学前教育

全国共有幼儿园25.50万所,比上年增加1.51万所,增长6.31%。学前教育入园儿童1937.95万人,比上年增加15.87万人,增长0.83%;在园儿童4600.14万人,比上年增加186.28万人,增长4.22%。幼儿园教职工419.29万人,比上年增加37.50万人,增长9.82%;专任教师243.21万人,比上年增加20.01万人,增长8.96%。学前教育毛入园率达到79.6%,比上年提高2.2个百分点。

1978年、2012年、2015-2017年学前教育在园幼儿和毛入园率

资料来源:教育部,观研天下数据中心整理

(3)义务教育

全国共有义务教育阶段学校21.89万所,招生3313.78万人,在校生1.45亿人,专任教师949.36万人,九年义务教育巩固率[5]93.8%。

(4)、高中阶段教育

全国高中阶段教育共有学校2.46万所,比上年减少93所,下降0.38%;招生1382.49万人,比上年减少13.78万人,下降0.99%;在校学生3970.99万人,比上年增加0.93万人,增长0.02%。高中阶段毛入学率88.3%,比上年提高0.8个百分点。

高中阶段在校生规模结构

资料来源:教育部,观研天下数据中心整理

(5)民办教育

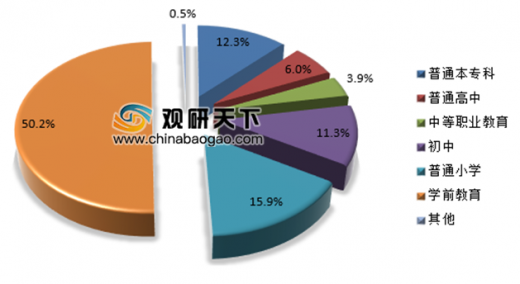

全国共有各级各类民办学校17.76万所,比上年增加6668所,占全国比重34.57%;招生1721.86万人,比上年增加81.63万人,增长4.98%;各类教育在校生达5120.47万人,比上年增加295.10万人,增长6.12%。其中:

民办教育在校生规模结构

资料来源:教育部,观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。