空分设备就是把空气变成液态,经过精馏而从液态空气中逐步分离生产出氧气、氮气及氩气等惰性气体的设备。

空分设备生产的气体主要应用于氧气或氮气的化工、工业气体、电力等国民经济基础性行业,是上述行业工业装置的重要配套设备。数据显示,2018年,我国空分设备的保有量,化工占52.6%,冶金占38.5%,其他建材、机械等占8.9%。

气体分离设备行业受钢铁、冶金、玻璃等行业产能政策影响较大。2017年,气体分离设备行业工业总产值166.76亿元,工业销售产值163.52亿元;预计2018年,行业产值达到180.79亿元,销售产值达到175.91亿元。

根据显示,2017年,行业空分设备产量为155套,折合制氧总容量约199.75万m3/h。预计2018年,行业空分设备产量为146套,折合制氧总容量约207.72万m3/h。

空分设备行业发展受益于下游行业的回暖,带动了对设备采购的需求。2017年,空分设备行业实现营业收入164.25亿元,全行业累积订货额达到272.57亿元。预计2018年,行业营收回升至186.95亿元,同比增长13.82%。

从龙头企业业务情况来看,2018年,杭氧股份空分设备业务营收回升至28.4亿元,毛利率达到24.85%;预计2019年上半年,杭氧股份空分设备业务营收实现16.28亿元,同比继续增长17.63%。

参考观研天下发布《2019年中国空分设备市场分析报告-市场调查与投资前景研究》

国内从事空分设备生产的企业共有十余家,目前自主设计制造过的空分设备规模已经发展到10-12万m3/h。2018年四川空分设备(集团)有限责任公司、杭州制氧机集团有限公司的空分设备发展规模都达到了120000m3/h。

空气分离设备制造企业的经营模式将逐步由以设备制造为主向以气体销售为主发展。杭州杭氧股份有限公司是行业内首个完成转型的大型企业,2018年,杭氧股份气体业务实现营收44.64亿元,毛利率达到23.5%;预计2019年,杭氧股份气体业务营收将达到22.47亿元,毛利率达到19.99%。

“一带一路”倡议增进了产业界同“一带一路”沿线国家的了解和信任,促进了我国气体分离设备行业产品出口。2017年,空分设备行业出口交货值7.54亿元;预计,2018年空分设备行业出口交货值达到8.97亿元。

近年来,随着国家发展新兴产业、节能减排等政策,对于空分设备和其他气体分离设备也有了新需求,气体分离设备行业大部分企业均已走出困境,但气体分离设备市场供大于求、制造能力过剩的局面未根本改观。

空分设备生产的气体主要应用于氧气或氮气的化工、工业气体、电力等国民经济基础性行业,是上述行业工业装置的重要配套设备。数据显示,2018年,我国空分设备的保有量,化工占52.6%,冶金占38.5%,其他建材、机械等占8.9%。

2018年我国空分设备下游保有量格局

图表来源:中国通用机械工业协会气体分离设备分会

气体分离设备行业受钢铁、冶金、玻璃等行业产能政策影响较大。2017年,气体分离设备行业工业总产值166.76亿元,工业销售产值163.52亿元;预计2018年,行业产值达到180.79亿元,销售产值达到175.91亿元。

2012-2018年空分设备行业工业总产能与销售产值变化

图表来源:中国通用机械工业协会气体分离设备分会

根据显示,2017年,行业空分设备产量为155套,折合制氧总容量约199.75万m3/h。预计2018年,行业空分设备产量为146套,折合制氧总容量约207.72万m3/h。

2012-2018年空分设备行业空分设备产量与制氧总容量

图表来源:中国通用机械工业协会气体分离设备分会

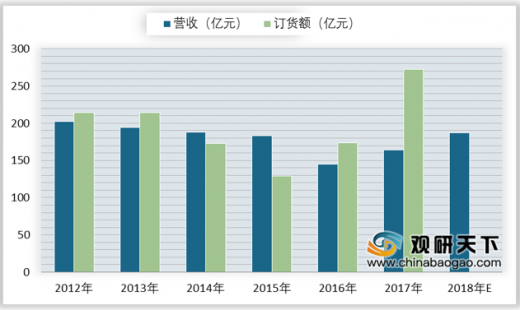

空分设备行业发展受益于下游行业的回暖,带动了对设备采购的需求。2017年,空分设备行业实现营业收入164.25亿元,全行业累积订货额达到272.57亿元。预计2018年,行业营收回升至186.95亿元,同比增长13.82%。

2012-2018年空分设备行业累积订单额和营收收入

图表来源:中国通用机械工业协会气体分离设备分会

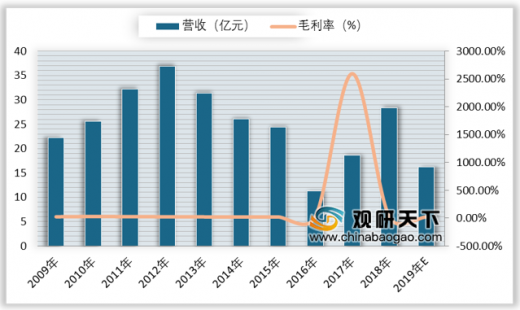

从龙头企业业务情况来看,2018年,杭氧股份空分设备业务营收回升至28.4亿元,毛利率达到24.85%;预计2019年上半年,杭氧股份空分设备业务营收实现16.28亿元,同比继续增长17.63%。

参考观研天下发布《2019年中国空分设备市场分析报告-市场调查与投资前景研究》

2009-2019年H1杭州杭氧股份有限公司空分设备业务订货额及营收

图表来源:中国通用机械工业协会气体分离设备分会

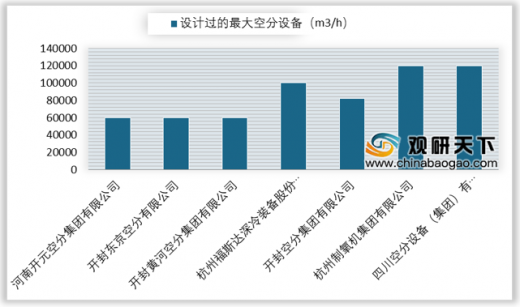

国内从事空分设备生产的企业共有十余家,目前自主设计制造过的空分设备规模已经发展到10-12万m3/h。2018年四川空分设备(集团)有限责任公司、杭州制氧机集团有限公司的空分设备发展规模都达到了120000m3/h。

2018年我国主要空分设备制造商空分设备发展规模

图表来源:中国通用机械工业协会气体分离设备分会

空气分离设备制造企业的经营模式将逐步由以设备制造为主向以气体销售为主发展。杭州杭氧股份有限公司是行业内首个完成转型的大型企业,2018年,杭氧股份气体业务实现营收44.64亿元,毛利率达到23.5%;预计2019年,杭氧股份气体业务营收将达到22.47亿元,毛利率达到19.99%。

2009-2019H1杭州抗氧股份有限公司气体业务收入及毛利率

图表来源:中国通用机械工业协会气体分离设备分会

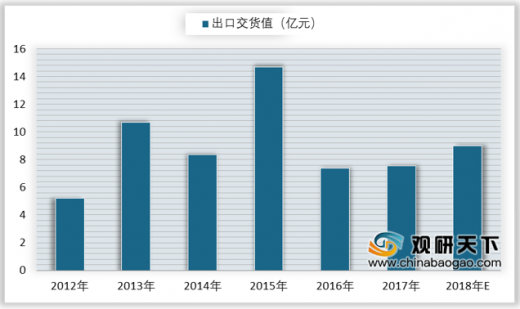

“一带一路”倡议增进了产业界同“一带一路”沿线国家的了解和信任,促进了我国气体分离设备行业产品出口。2017年,空分设备行业出口交货值7.54亿元;预计,2018年空分设备行业出口交货值达到8.97亿元。

2012-2018年空分设备行业出口交货值

图表来源:海关总署

近年来,随着国家发展新兴产业、节能减排等政策,对于空分设备和其他气体分离设备也有了新需求,气体分离设备行业大部分企业均已走出困境,但气体分离设备市场供大于求、制造能力过剩的局面未根本改观。

资料来源:中国通用机械工业协会气体分离设备分会、海关总署,观研天下整理,转载请注明出处(TZX)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。