空气过滤器是一种过滤空气的装置,所起到的是物理作用,可以去除的物质是细菌和一定范围内的尘埃。与空气净化器不同,空气过滤器是单独的高效送风口,但不带自循环。

根据使用功效来分,空气过滤器可以分为初效过滤器、中效过滤器、高效和超高效过滤器。根据应用场景来分,空气过滤器可以分为暖通空调空气过滤器,燃气涡轮空气过滤器,汽车空气过滤器,洁净室空气过滤器和袋滤器空气过滤器。

参考观研天下发布《2019年中国空气过滤器行业分析报告-行业竞争现状与前景评估预测》

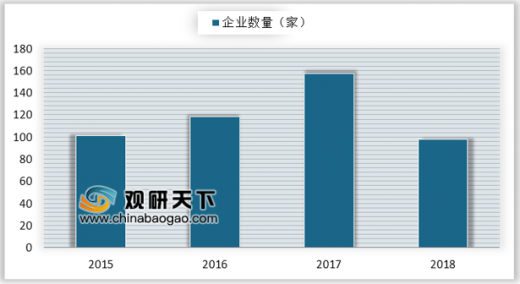

近十年来,大气污染、雾霾频发等因素让空气过滤器迅速打开了市场。几年间肺癌的发病率持续上升,引起公众对空气质量的忧患意识。一些企业立即嗅到商机,一些资本渐渐注入空气过滤器行业。目前,全国生产空气过滤器的企业达2532家,其中四分之一的企业建立时间不超过五年。2017年空气过滤器企业发展最为鼎盛,新增企业数量多达157家。近年,国家政策对环保行业的大力扶持,空气治理方面稍有成效,2018年生产空气过滤器的新增企业数量骤然减少,跌破100家。

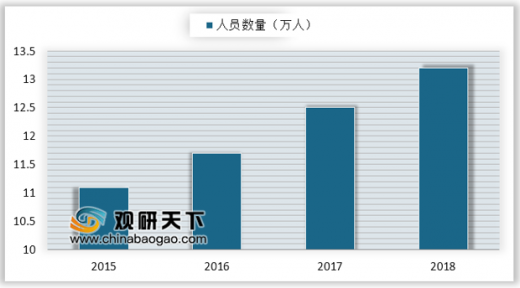

2015-2018年我国从事空气过滤器的人员数量递增,年均新增人员均有6000人以上。2018年空气过滤器行业从业人员达13.2万人,较2017年增多7000人。

虽然空气过滤器在很多应用领域上的技术多有共通之处,但是每个细分应用对空气过滤器有自身行业相对应的要求,空气过滤器的专业化经营是行业的主要特征。目前,我们国内的过滤器公司存在的普遍现状就是参与的企业较多,竞争较为激烈,但是企业的规模小、实力弱、自主研发的能力欠缺,尚未形成规模化经营。

2018年我国空气过滤器行业资产规模多集中在500万以下,占比达71.3%,资产规模在2000万以上的企业仅占3.2%。

2015-2018年我国空气过滤器行业市场规模保持稳定增长,增速保持在6%-7%之间。2018年我国空气过滤器行业市场规模为87.5亿元,同比上升7.76%。

根据使用功效来分,空气过滤器可以分为初效过滤器、中效过滤器、高效和超高效过滤器。根据应用场景来分,空气过滤器可以分为暖通空调空气过滤器,燃气涡轮空气过滤器,汽车空气过滤器,洁净室空气过滤器和袋滤器空气过滤器。

参考观研天下发布《2019年中国空气过滤器行业分析报告-行业竞争现状与前景评估预测》

空气过滤器分类

资料来源:公开资料整理

空气过滤器按使用功效分类及特点

| 分类 |

功能 |

作用 |

| 初效过滤器 |

去除≥5μm的尘埃粒子 ,初阻力≤50Pa |

在空调净化系统中作为预过滤器保护中效和高效过滤器和空调箱内的其他配件以延长它们的使用寿命 |

| 中效过滤器 |

去除≥1.0μm的尘埃粒子初阻力≤80Pa |

在空调净化系统中作中间过滤器 在低级净化系统中可做终端过滤器使用 |

| 高效过滤器 |

去除≥0.3μm的尘埃粒子初阻力≤220Pa |

在空调净化系统中的终端过滤器 高级别洁净室中(0.3μm洁净室)必须使用的终端净化设备 |

| 超高效过滤器 |

去除≥0.1μm的尘埃粒子,初阻力≤280 |

在空调净化系统中的终端过滤器 高级别洁净室中(0.1μm洁净室)必须使用的终端净化设备 |

资料来源:公开资料整理

近十年来,大气污染、雾霾频发等因素让空气过滤器迅速打开了市场。几年间肺癌的发病率持续上升,引起公众对空气质量的忧患意识。一些企业立即嗅到商机,一些资本渐渐注入空气过滤器行业。目前,全国生产空气过滤器的企业达2532家,其中四分之一的企业建立时间不超过五年。2017年空气过滤器企业发展最为鼎盛,新增企业数量多达157家。近年,国家政策对环保行业的大力扶持,空气治理方面稍有成效,2018年生产空气过滤器的新增企业数量骤然减少,跌破100家。

2015-2018年我国空气质量指标情况

数据来源:环保部

2015-2018年中国空气过滤器新增企业数量

数据来源:商务委

2015-2018年我国从事空气过滤器的人员数量递增,年均新增人员均有6000人以上。2018年空气过滤器行业从业人员达13.2万人,较2017年增多7000人。

2015-2018年空气过滤器行业从业人员数量

数据来源:国家统计局

虽然空气过滤器在很多应用领域上的技术多有共通之处,但是每个细分应用对空气过滤器有自身行业相对应的要求,空气过滤器的专业化经营是行业的主要特征。目前,我们国内的过滤器公司存在的普遍现状就是参与的企业较多,竞争较为激烈,但是企业的规模小、实力弱、自主研发的能力欠缺,尚未形成规模化经营。

2018年我国空气过滤器行业资产规模多集中在500万以下,占比达71.3%,资产规模在2000万以上的企业仅占3.2%。

2018年中国空气过滤器行业不同资产规模企业分布

数据来源:商务委

2015-2018年我国空气过滤器行业市场规模保持稳定增长,增速保持在6%-7%之间。2018年我国空气过滤器行业市场规模为87.5亿元,同比上升7.76%。

2015-2018年中国空气过滤器行业市场规模

数据来源:商务委

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。