| 政策名称 |

颁发部门 |

施行/颁布时间 |

核心内容 |

| 《服务机器人科技发展“十二五”专项规划》 |

科技部 |

2012.04 |

围绕国家公共安全领域的重大需求,专项重点推进以下相关机器人技术的研究开发:安全与救灾服务机器人(如:面向地震、火灾、水灾等的救灾机器人,反恐排爆机器人,危险搬运与维护检修机器人等),能源维护服务机器人(如:核电站监测、缺陷修复、拆装、救援等遥控机器人、电力巡线检测与检修机器人、电站安全监控机器人等),军民两用服务机器人(如:大型高速全地域越野移动机器人平台,大型变结构海空航行器平台,核生化防护与作业机器人平台)等 |

| 《中国制造2025》 |

国务院 |

2015.05 |

促进机器人标准化、规模化、突破关键零部件和本体制造技术和系统集成设计制造技术。明确未来十年机器人产业两大方向:一是开发工业机器人本体和关键零部件系列化产品,推动产业化和应用;二是突破智能机器人关键技术,开发一批智能机器人,应对新一轮科技革命和产业革命 |

| 《机器人产业发展规划(2016-2020)》 |

工信部、发改委、财政部 |

2016.04 |

争取到2020年实现:产业规模持续增长,服务机器人实现年销售收入超过300亿元;技术水平显著提升,新一代机器人技术取得突破,智能机器人实现创新应用 |

| 《新一代人工智能发展规划》 |

国务院 |

2017.07 |

到2020年人工智能总体技术和应用与世界先进水平同步,人工智能产业成为新的重要经济增长点;到2025年人工智能基础理论实现重大突破,部分技术与应用达到世界领先水平,人工智能成为带动我国产业升级和经济转型的主要动力,智能社会建设取得积极进展;到2030年人工智能理论、技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心 |

| 《高端智能再制造行动计划(2018-2020年)》 |

工信部 |

2017.11 |

面向化工、冶金和电力等行业大型机电装备维护升级需要,鼓励应用智能检测、远程监测、增材制造等手段开展再制造技术服务,扶持一批服务型高端智能再制造企业 |

| 《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

工信部 |

2017.12 |

支持智能交互、智能操作、多机协作等关键技术研发,提升清洁、老年陪护、康复、助残、儿童教育等家庭服务机器人的智能化水平,推动巡检、导览等公共服务机器人以及消防救援机器人等的创新应用 |

| 《“智能机器人”重点专项2018年度项目专项申报指南》 |

科技部 |

2018.08 |

面向电力行业的检测和作业需求,研制气体绝缘金属封闭开关设备(GIS)检修机器人,实现GIS腔体的检测和维护;研制电缆隧道检测机器人,实现机器人在电缆隧道内的全自主巡检以及对隧道环境与电缆设备状态的综合监测与分析;研制配网带电作业机器人,实现目标识别和锁定,以及带电拆接引、导线清障等典型作业;研制500kV架空输电线路带电作业机器人,突破上下线技术,实现异物清除、断股修补、防振锤复位等带电作业功能。开展应用示范 |

| 类别 |

标准 |

| 智能机器人 |

《特种机器人分类、符号、标志》(GB/T36321-2018) |

| 《特种机器人术语》(GB/T36239-2018) |

|

| 《变电站智能巡检机器人技术规范(通用)》 |

|

| 《变电站智能巡检机器人专用规范(单站型)》 |

|

| 《变电站智能巡检机器人专用规范(集中使用型)》 |

|

| 《变电站智能机器人巡检系统技术规范第1部分:变电站智能巡检机器人》(QGDW11513.1—2016) |

|

| 《变电站智能机器人巡检系统技术规范第2部分:监控系统》(QGDW11513.2—2016) |

|

| 《变电站机器人巡检系统运维检修技术导则》(T/CEC161-2018) |

|

| 《变电站机器人巡检技术导则》(DL/T1637-2016) |

|

| 《变电站机器人巡检系统通用技术条件》(DL/T1610-2016) |

|

| 《变电站机器人巡检技术导则》(DL/T1637-2016) |

|

| 《变电站机器人巡检系统集中监控技术导则》(T/CEC160-2018) |

|

| 《变电站机器人巡检系统验收规范》(DL/T1846-2018) |

二、特种机器人行业发展概况

国家机器人标准化总体组编制的《中国机器人标准化白皮书(2017)》将服务机器人划分为公共服务机器人、个人/家用服务机器人、特种机器人三类。特种机器人是指应用于专业领域,一般由经过专门培训的人员操作或使用的,辅助和/或替代人执行任务的机器人,包括国防/军事机器人、医疗手术机器人、水下作业机器人、电力机器人等。

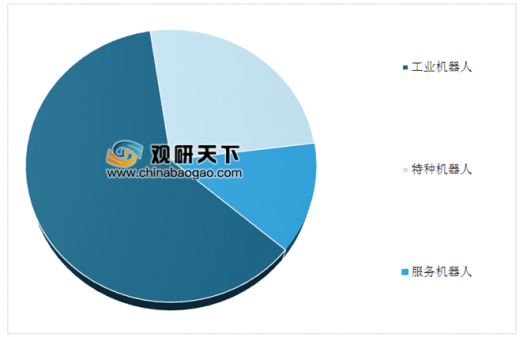

根据机器人的应用环境,机器人分成工业机器人、服务机器人、特种机器人三类。数据显示,在2017年全球机器人市场结构中,特种机器人在全球市场的占比为24%。随着新兴市场的不断催生,特种机器人在全球市场占比也将不断增加。

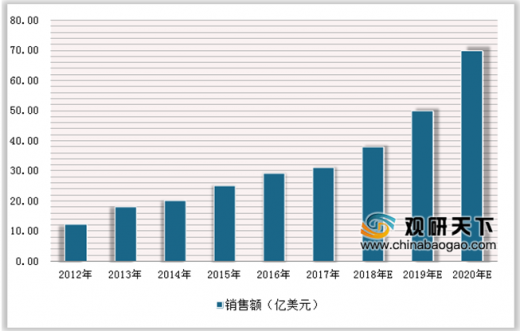

随着二十一世纪以来信息技术的快速发展和互联网的快速普及,以2006年深度学习模型的提出为标志,人工智能迎来第三次高速发展。2013年至今,全球特种机器人销售额始终保持两位数增长,2017年特种机器人实现销售额33.4亿美元。根据IFR的预测,至2020年,全球特种机器人市场规模预计达到49.5亿美元。

参考观研天下发布《2019年中国特种机器人市场分析报告-市场运营态势与发展动向预测》

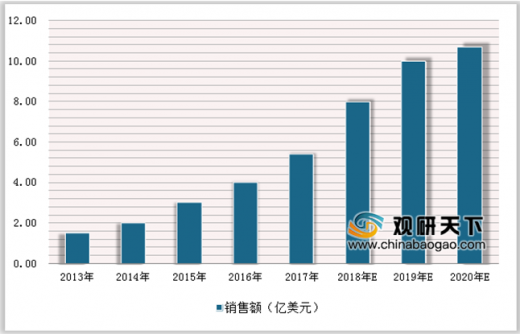

我国特种机器人市场保持较快发展,数据显示,2017年,我国特种机器人市场规模为5.4亿美元,增速为39.2%,显著高于全球特种机器人市场规模增速。根据IFR的预测,到

2020年,我国特种机器人市场规模将达到10.7亿美元。

电力机器人属于检测技术与机器人技术相融合的新型监测设备,可以实现对变电站、开闭所等场所内的电力设备进行带电监测。国家电网公司在2010年出台的《国家电网公司“十二五”智能化规划》中提出,“十二五”期间将改进变电站运行管理方式,从传统有人值班逐步向集中监控、无人值班方式转变。2016年,南方电网公司对“十三五”改革发展重点工作进行了安排部署,其中便包含全面推行“机巡+人巡”巡维模式,指出要推广智能作业、无人机、机器人等先进技术,加快推进设备在线监测、带电检测,开展机器代替人、大数据等技术的研究应用。根据电网公司发展规划,未来我国110kV及以上的变电站将逐步实现智能化和无人值守,加之新建变电站以及其它应用场景的需求,未来智能巡检机器人的整体市场规模可期。

三、机器人发展趋势

1、《国家电网智能化规划总报告(修订稿)》提出“坚强智能电网”指实现“电力流、信息流、业务流”的高度一体化融合的现代电网,智能化改造包含电力系统的发电、输电、变电、配电、用电和调度各个环节。电力机器人作为电网智能化改造的重要实现手段,自2013年至今始终是国家电网主要集中采购的监测设备之一。随着智能化改造的持续推进及其他应用场景的拓展,电力机器人市场空间广阔。

2、随着电力机器人在变电环节的应用逐渐成熟,国网积累了大量巡检数据使得电力机器人的改进升级将更加适应变电站环境,而其对机器人的平台化也提出了要求。在硬件平台化方面,机器人本体通过搭载实现状态监测的传感器在特定工作环境下自主运行;在软件平台化方面,电力机器人的核心功能量化目标、接口规范、数据标准不断明确,软件开发逐渐趋于标准化,以更快地实现核心功能。

3、人工智能技术的大规模突破对电力机器人的核心功能、识别精度、定位导航、数据分析等有很大提升,使得电力机器人的高度智能化有了实现的可能性。另一方面,电力机器人采集的数据,大数据分析技术使得综合运用不同类型的数据成为了可能,能够实现及时预警,并且能够合理预判可能发生的问题。

4、随着技术应用的不断成熟,电力机器人将在电力系统中承担更加重要的角色。电力机器人需要具备特殊功能以适应不同的场景,机器人之间的差异化也将更加明显,未来行业的经营模式将更趋向于提供基于电力机器人的解决方案以满足差异化需求。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。