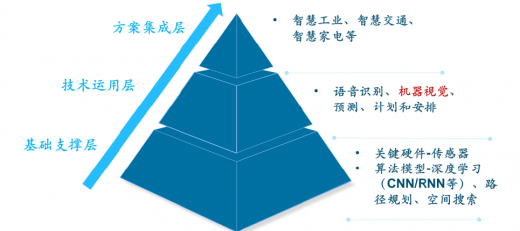

机器视觉被誉为“工业之眼”,是AI重要分支,也是推动全球制造智能化革命的关键技术。最早提出于20世纪60年代,目前已经在发达国家市场步入成熟期。从知识层面来看,机器视觉凝聚物理学、前沿统计学、数学的定理模型。

机器视觉凝聚前沿技术

信息来源:公开资料整理

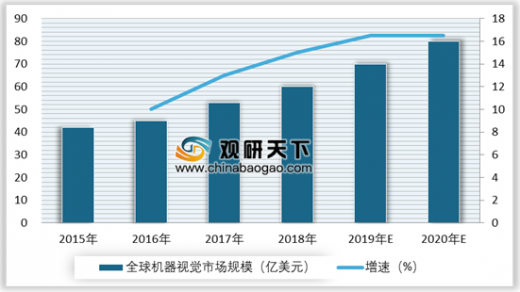

近年来,全球机器视觉行业保持快速增长。根据AIA数据,2016年至2018年,全球机器视觉市场CAGR在14%左右,每年新增近10亿美元的市场潜力。2017年全球机器视觉市场规模达到52亿美元,同比增长率13%,2019年预计规模达到85亿美元,同比增长率16%。

2016-2018年全球机器视觉市场规模及增长情况

数据来源:工信部

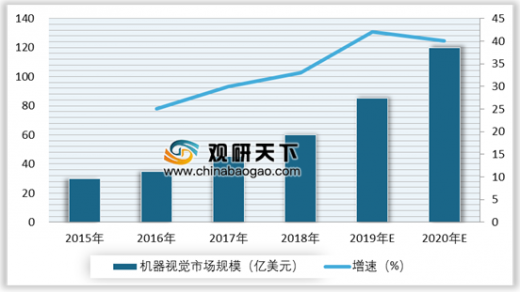

2016-2018年我国机器视觉市场规模及增长情况

数据来源:工信部

当前我国经济向新经济,新动能切换,机器视觉等人工智能产业相关政策利好频频出台。根据CBInsight数据,我国目前已是继美国、日本之后的第三大机器视觉领域应用市场,占据全球市场份额的7%。同时,国内机器视觉企业不断涌现。智研咨询数据显示,截止2017年,我国自主机器视觉企业208家,机器视觉产品代理商超过300家,专业的机器视觉系统集成商超过70家。

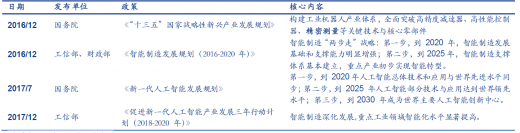

我国机器视觉相关利好政策频出

信息来源:公开资料整理

我国已成为全球第三大机器视觉应用市场

数据来源:工信部

2007-2017年我国机器视觉企业数量及增长情况

数据来源:工信部

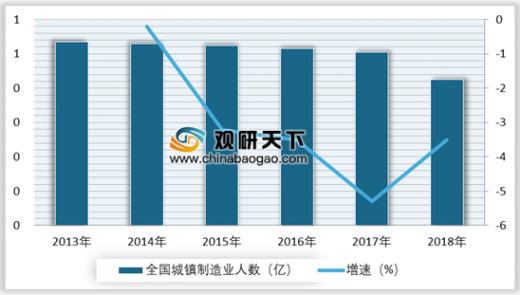

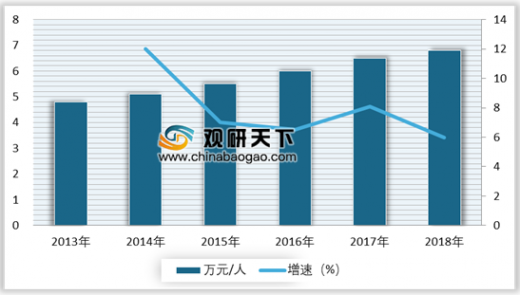

过去几十年,我国制造业发展依靠廉价劳动力和充足劳动供给驱动。当前这一人口密集型的发展模式不再具有可持续性,体现在:1)劳动人口数量消退,2013年起我国劳动力数量步入下行通道,2018年全国城镇制造业就业人数衰减163万人。2)劳动人成本不断抬升,2018年全国制造业平均工资为6.8万元/人,同比增长6.05%。

2013-2018年全国城镇制造业人数及增长情况

数据来源:工信部

2013-2018年全国城镇制造业平均工资及增长情况

数据来源:工信部

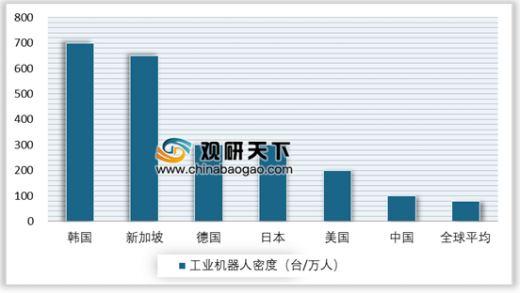

工业机器人是智能制造的基础设施,是机器视觉技术终端落地场景之一,代表一个国家自动化水平。国际机器人协会IFA数据显示,全球工业智能化崛起,2017年全球工业机器人年销售量同比飙升29%。我国工业机器人密度为97台/万人,而世界排名第一的韩国为710台/人,与头部发达国家存在较大差距。但是从增速来看,我国从2013年的25台/万人增长而来,对应的复合年化增长率为40.35%,潜力巨大。同时,我国工业机器人技术日趋完善,投资回收期有望在19年缩减为1年,这将进一步推动工业机器人渗透率稳步上升。

2017年主要国家工业机器人密度

数据来源:工信部

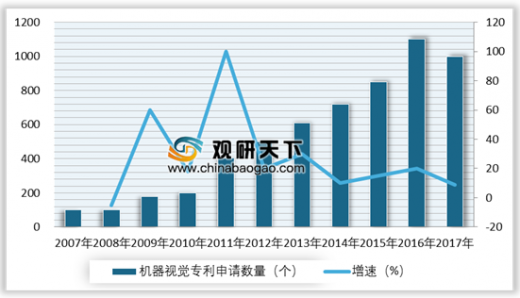

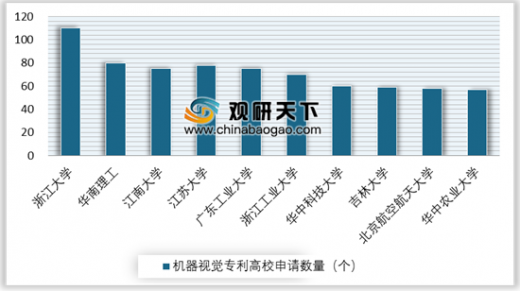

我国机器视觉自主创新能力不断提高,机器视觉技术水平在2010年进入快速发展阶段。成为全球技术发展最活跃的地区之一。2017年,机器视觉领域申请专利共有1004项。高校在技术研发中首当其冲,占据我国机器视觉专利申请量的前十名,产业落地仍需过程。从专利类型来看,发明专利/实用新型专利合计占比超过八成。

2007-2017年我国机器视觉专利申请数量及增长情况

数据来源:工信部

2017年我国机器视觉专利高校申请情况

数据来源:工信部

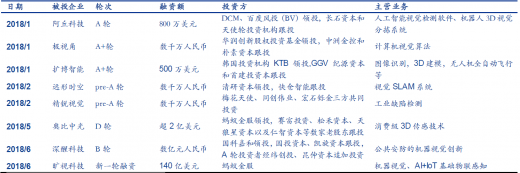

2018年我国人工智能行业总融资额达到1278亿元,跨越式增长69.5%。投融资事件602起,增长71%。早期投资占据主导,A轮及之前占比3/4。根据不完全统计,2018年发生机器视觉领域投融资案例10余起,最大单笔融资额2亿美元。AI浪潮下,机器视觉与计算机视觉愈加融合。

2018年机器视觉领域一级投融资案例

信息来源:公开资料整理

资料来源:工信部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。