1、行业主管部门和监管体制

行业主管机构为国家发展和改革委员会、工业和信息化部、中国汽车工业协会、中国铸造协会,由上述国家机关和社会团体行使行业管理职能。

参考观研天下发布《2019年中国压铸市场分析报告-市场现状与发展趋势研究》

国家发展和改革委员会:负责行业产业政策的研究制定,拟订行业的中长期发展规划。

工业和信息化部:拟订并组织实施行业中长期发展规划,制定铸造行业的行业标准以及准入条件,推进工业体制改革和管理创新,提高行业综合素质和核心竞争力,指导行业加强安全生产管理;拟订并组织实施工业的能源节约和资源综合利用、清洁生产促进政策。

中国汽车工业协会:中国汽车工业协会为汽车零部件制造业的行业自律组织,是在中国境内从事汽车(摩托车)整车、零部件及汽车相关行业生产经营活动的企事业单位和团体在平等自愿基础上依法组成的自律性、非营利性的社会团体。该协会是经我国民政部批准的社团组织,主要负责产业调查研究、技术标准制订、行业技术与信息的搜集分析、提供信息咨询服务、行业自律、国际交流等。

中国铸造协会:协助政府完善行业规范;加强行业自律;制定并监督执行行业规范,规范行业行为;促进铸造技术进步和产业升级,推动现代铸造产业集群建设;推动铸造行业按照经济合理和专业化协作的原则进行改组、改造;提出行业内部技术和业务管理的指导性文件;协调和促进企业间的经济合作和技术合作。

2、行业主要法律法规及产业政策

压铸行业受汽车制造业及压铸行业的法律法规及政策的影响较大。汽车工业提升了我国经济的整体实力,起着重要的支柱作用,是保持国民经济持续、快速、健康发展的先导型产业,是我国产业结构转型升级的关键因素,我国中央及地方相继出台了一系列对汽车行业以及汽车轻量化、节能环保材料相关行业的扶持及鼓励政策,主要的法律法规及产业政策如下:

| 序号 |

主要法律法规及产业政策 |

政策导向 |

颁布单位 |

颁布时间 |

| 1 |

《外商投资产业指导目录》 |

将“航空、航天、汽车、摩托车轻量化及环保型新材料研发与制造(专用铝板、铝镁合金材料、摩托车铝合金车架等)”列为鼓励外商投资的行业。 |

发改委、商务部 |

2017 年修订 |

| 2 |

《战略性新兴产业重点产品和服务指导目录》 |

Al-Ca 合金,Al-In 合金,Al-V 合金,Al-Ca-In合金,铝合金压铸材料产品等被列入《战略性新兴产业重点产品和服务指导目录》 |

发改委 |

2017 年 |

| 3 |

《汽车产业中 长期发展规划》 |

规划中提出:全产业链实现安全可控。突

破车用传感器、车载芯片等先进汽车电子 以及轻量化新材料……。引导创新主体协 同攻关整车及零部件系统集成、动力总成、轻量化……等关键核心技术,增加基础、 共性技术的有效供给。加大汽车节能环保

技术的研发和推广。推动先进燃油汽车、 混合动力汽车和替代燃料汽车研发,突破 整车轻量化……等关键技术。完善节能汽 车推广机制,通过汽车燃料消耗量限值标 准、标识标准以及税收优惠政策等,引导轻量化、小型化乘用车的研发和消费。 |

发改委、工信部、科技部 |

2017 年 |

| 4 |

《中华人民共和国国民经济 |

纲要指出要促进消费升级,稳步促进汽车等大宗消费;同时深入实施污染防治行动 |

全国人民代表大会 |

2016 年 |

二、行业概况

作为一种切削较少、接近无切削的凝固成形的金属热加工技术,压铸成形的产品具有材质轻巧、耐磨性强、机械强度高、传热及导电性好、可承受高温、外表美观、节能高效等诸多优点,从而被广泛应用于汽车、家电、航空、机械等精密电子器件上。

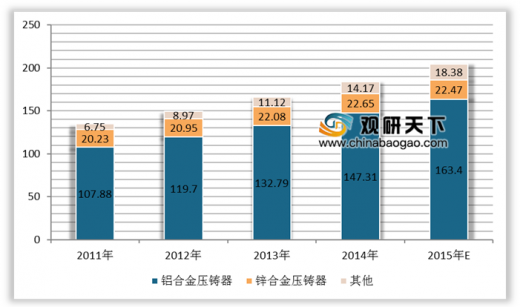

根据原材料不同,压铸产品可以分为铝合金压铸件、镁合金压铸件、锌合金压铸件以及铜合金压铸件等类别。

| 名称 |

主要特点 |

应用领域 |

| 铝合金压铸 |

铝合金质量轻、制造复杂和薄壁铸件时尺寸稳定性高,耐腐蚀性强,机械性能好,高导热及导电性,高温下强度依然很高 |

汽车、通讯基础设备、建筑等较重及体积较大的配件 |

| 镁合金压铸 |

成型加工性能优良,切削加工性好,易于进行机械加工,强度重量比高,耐冲击,减震降噪效果好,电磁屏蔽能力强,可以重熔回收 |

“3C”产品、小型电动工具、厨房电器、小型的医疗仪器 |

| 锌合金压铸 |

在三种有色金属中最易压铸,抗压强度、塑性高,铸造寿命长,其具备高韧性、高冲击强度及较易电镀等特质 |

“3C”产品、建筑五金、玩具、家居用品 |

| 铜合金压铸 |

铜合金硬度、耐热性、耐蚀性高,机械性能高,抗磨损 |

仪器、仪表零件、水表盖圈、轴承保持器及医用钳等 |

目前,压铸产品已被广泛运用在汽车、摩托车、通讯、家电、计算机、医疗器械、建筑、五金制品、电动工具、照明、扶梯梯级、玩具以及灯具等各行业中,而伴随着压铸技术水平和产品开发能力的提高,未来新兴行业中如机器人、航天、新能源以及医疗行业的压铸件应用将会得到进一步发展。

我国压铸产业约始于 20 世纪 40 年代中后期,随着国民经济以及汽车工业的高速发展,作为汽车工业的支撑产业,我国压铸业目前已渗透到各个工业和科技等系统和领域,形成具有相当规模的行业。

近年来汽车行业良好的发展势头,使得汽车类压铸件已成为了压铸行业发展的重要支撑产业。目前我国汽车压铸件产量占我国所有压铸件产量的比例已经超过了70%。

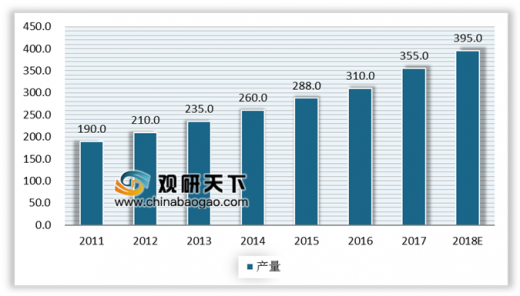

“十二五”期间,受国民经济及全球汽车工业高速发展等因素的带动,我国压铸行业进入了稳定增长的新常态。根据中国铸造协会压铸分会的数据预测,2016年我国压铸件产量将突破300万吨,并将在 2018 年实现395万吨的压铸件产量。

从领用领域来看,由于汽车行业是压铸行业最大的下游市场和发展支撑,因此汽车行业的发展对压铸市场具有决定性的影响。

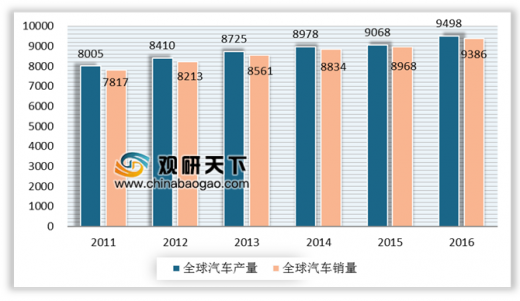

近年来,全球汽车市场进入稳步增长的上升通道。预计随着新兴市场如中国、印度汽车市场的迅速崛起,全球汽车行业继续保持增长趋势。

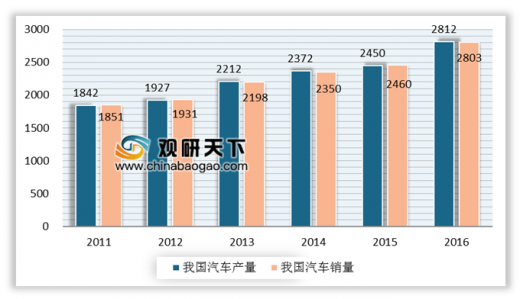

在全球高速增长的背景下,我国汽车工业也呈快速增长态势。数据显示,到2017年 6月,我国累计生产汽车 1,353 万辆,同比增长 4.64%,销售汽车 1,335 万辆,同比增长 3.81%,连续多年位列全球第一。

随着我国居民收入的逐步提高,汽车消费的积极性将进一步得到发挥,特别是我国二三线城市汽车消费能力,消费档次逐渐提高,我国汽车市场的产销量未来仍有较大的增长空间。可见,伴随着我国以及全球持续稳定的汽车产销量增长,汽车零部件行业如铝合金精密压铸件等市场空间也存在较大的增长潜力。

三、市场竞争格局

国内汽车压铸件生产规模较大的企业主要有两类,一类是汽车领域企业的配套企业,从属于下游行业的集团公司;另一类是独立的汽车精密压铸件生产企业,专门从事汽车精密压铸件的生产,与下游客户建立了较为稳定的长期合作关系。随着行业的发展,未来的市场竞争将日渐激烈,市场集中度将逐步提高,未来零部件供应商集团化发展的趋势日益明朗。

| 企业名称 |

企业简介 |

|

|

深圳证券交易所上市公司(证券代码:300176),该公司成立 |

|

|

于 2000 年,公司主营业务是开发、生产和销售用于汽车发动 |

| 广东鸿特精密技术股份有限公司 |

机、变速箱及底盘制造的铝合金精密压铸件及其总成,2017年鸿特精密新设 3 家互联网金融公司,新增互联网金融服务业 |

|

|

务。2017 年 1-6 月销售收入为 89,324.80 万元,归属于上市公 |

|

|

司股东的净利润为 4,594.28 万元。 |

| 广东鸿图科技股份有限公司 |

深圳证券交易所上市公司(证券代码:002101),该公司成立 |

|

|

于 2003 年,产品布局覆盖汽车类、通讯类、机电类压铸件等领域产品,2017 年 1-6 月,广东鸿图完成对宁波四维尔工业股份有限公司 100%股权收购,新增汽车饰件业务。2017 年 1-6 月销售收入为 212,769.34 万元,归属于上市公司股东的净利润为 15,306.96 万元。 |

| 广东文灿压铸股份有限公司 |

全国中小企业股份转让系统挂牌公司(证券代码:832154)该公司成立于 1998 年,公司主要从事汽车铝合金精密压铸件的研发、生产和销售,产品主要应用于中高档汽车的转向器、真空泵/油泵、变速箱、制动系统、空调压缩机及其他汽车零部件,2017 年 1-6 月销售收入为 72,257.59 万元,归属于上市公司股东的净利润为 7,036.55 万元。 |

|

|

上海证券交易所上市公司(证券代码:603305),该公司成立 |

|

|

于 2003 年,主要从事压铸成型的精密铝合金汽车零部件和工 |

| 宁波旭升汽车技术股份有限公司 |

业铝合金零件的研发、生产、销售,产品主要应用于新能源汽车行业及其他机械制造行业,2017 年 1-6 月销售收入为 |

|

|

35,048.08 万元,归属于上市公司股东的净利润为 11,043.00 万 |

|

|

元。 |

| 东莞宜安科技股份有限公司 |

深圳证券交易所上市公司(证券代码:300328),该公司成立于 1993 年,主要从事镁合金、铝合金等轻质合金精密压铸件的研发、设计、生产和销售,主要用于消费电子、LED、医疗器械、汽车零部件、电动工具、工业配件等多个领域。2017 年 1-6 月销售收入为 35,317.73 万元,归属于上市公司股东的净利润为 2,105.24 万元。 |

|

|

创立于 1802 年,总部设在瑞士,已在 30 多个国家和地区设立 |

| 乔治费歇尔(Georg Fischer |

了 100 多家分公司,专注于汽车制造、机床和管道系统三大业 |

| Ltd,) |

务领域,为全球市场的汽车工业与机械工程行业提供高品质的 |

|

|

轻金属及铁质铸造产品。 |

| 阿雷斯提(Ahresty Corporation) |

成立于 1943 年,总部位于日本东京,在日本、美国、中国、墨西哥等地均设有工厂,专注于汽车发动机和变速箱铝合金压铸件及其他汽车零配件的生产。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。