工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,它能自动执行工作,是靠自身动力和控制能力来实现各种功能的一种机器。机器人的运用范围越来越广泛,即使在很多的传统工业领域中人们也在努力使机器人代替人类工作,在食品工业中的情况也是如此。

参考观研天下发布《2019年中国工业机器人市场分析报告-市场深度调研与发展趋势预测》

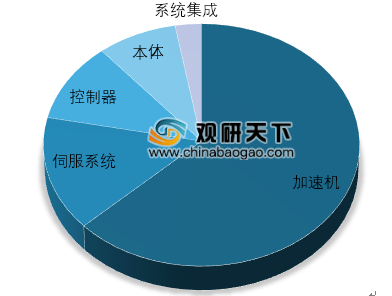

在工业机器人成本链上,上游核心零部件成本占比最高,达60%左右,减速机、伺服系统和控制器大概分别占30%、20%、10%。本体成本占比25%左右,系统集成的成本占比较低,仅有15%左右。

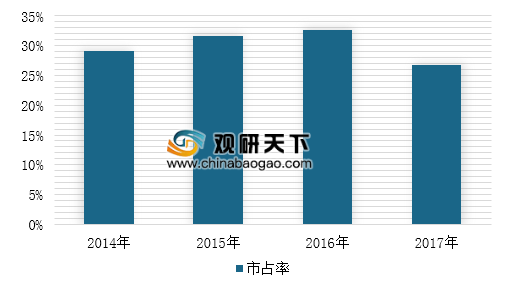

2017年中国工业机器人市场销量达14.1万台,同比增长58.1%。其中外资品牌销量10.3万台,同比增长71.9%;国产机器人达到3.8万台,同比增长29.8%。国产品牌市占率达26.8%,同比下降5.9个百分点,结束了近几年不断上升的趋势。

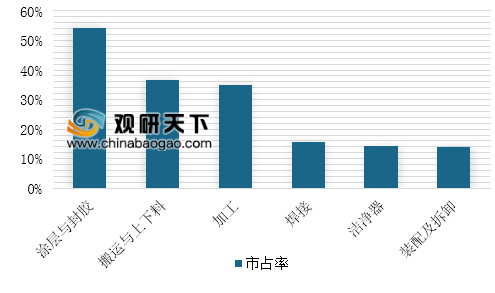

在涂层及封胶、搬运及上下料、金属加工领域,国产工业机器人品牌市占率分别为54.4%、36.6%、34.8%。国产优势相对明显,国内外机器人品牌竞争焦灼。

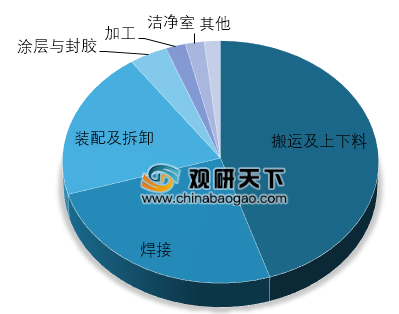

在国产工业机器人市场中,搬运及上下料销量同比增长40.8%,占比达61.4%;焊接销量同比增长9.7%,占比达14.8%;装配及拆卸销量同比增长5.4%,占比达10.4%。

国产品牌搬运及上下料、焊接、装配及拆卸分别占比61.4%、14.8%、10.4%;分别同比增长40.8%、9.7%、5.4%。搬运及上下料等领域技术壁垒较低,国产厂家占比较大,高于行业平均占比;焊接等领域要求精度较高,国产品牌低于行业平均占比,国产增速明显低于行业增速。

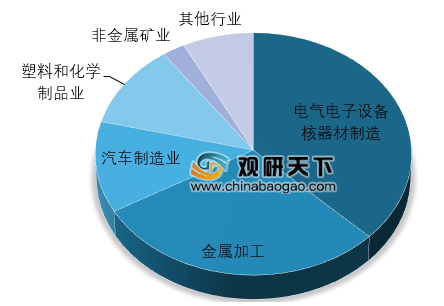

分行业来看,2017年,国产工业机器人在电气电子设备和器材制造行业的应用占比最高,达37.3%;金属加工业占比29.4%,汽车制造业占比12.1%,塑料和化学制品业占比11.3%,四个细分行业占比超过90.0%。

参考观研天下发布《2019年中国工业机器人市场分析报告-市场深度调研与发展趋势预测》

我国工业机器人发展过程

资料来源:观研天下整理

工业机器人行业产业链

资料来源:观研天下整理

在工业机器人成本链上,上游核心零部件成本占比最高,达60%左右,减速机、伺服系统和控制器大概分别占30%、20%、10%。本体成本占比25%左右,系统集成的成本占比较低,仅有15%左右。

工业机器人各环节占比

数据来源:中国机械工业联合会

2017年中国工业机器人市场销量达14.1万台,同比增长58.1%。其中外资品牌销量10.3万台,同比增长71.9%;国产机器人达到3.8万台,同比增长29.8%。国产品牌市占率达26.8%,同比下降5.9个百分点,结束了近几年不断上升的趋势。

2014-2017年中国工业机器人国产品牌市占率

数据来源:中国机械工业联合会

在涂层及封胶、搬运及上下料、金属加工领域,国产工业机器人品牌市占率分别为54.4%、36.6%、34.8%。国产优势相对明显,国内外机器人品牌竞争焦灼。

2017年国产品牌各应用领域市占率

数据来源:中国机械工业联合会

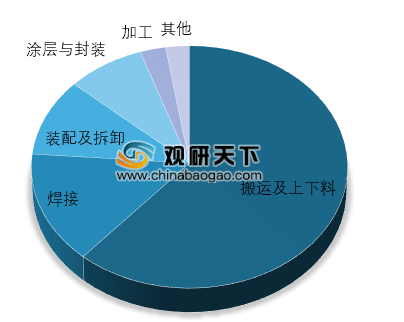

2017年中国工业机器人各应用领占比

数据来源:中国机械工业联合会

国产品牌搬运及上下料、焊接、装配及拆卸分别占比61.4%、14.8%、10.4%;分别同比增长40.8%、9.7%、5.4%。搬运及上下料等领域技术壁垒较低,国产厂家占比较大,高于行业平均占比;焊接等领域要求精度较高,国产品牌低于行业平均占比,国产增速明显低于行业增速。

2017年我国国产品牌应用领域占比

数据来源:中国机械工业联合会

2017年国产品牌各细分行业市占率

数据来源:中国机械工业联合会

资料来源:中国机械工业联合会,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。