制造业是指机械工业时代对制造资源(物料、能源、设备、工具、资金、技术、信息和人力等),按照市场要求,通过制造过程,转化为可供人们使用和利用的大型工具、工业品与生活消费产品的行业。

我国制造业作为国家的支柱产业,一直保持较好的发展态势。然而,随着我国人口红利的消失,人工费用的增长,传统制造业依靠人力发展的道路已经越走越窄。与此同时,以工业机器人为代表的智能装备,正为传统的装备制造以及物流等相关行业的生产方式带来了革命性的产业变革。

2019年1月份,中国制造业采购经理指数有所回升,非制造业商务活动指数连续两个月上升,升幅有所扩大,其中服务业商务活动指数回升明显。综合PMI产出指数温和上涨,超过去年四季度高点。

一、中国制造业采购经理指数运行情况

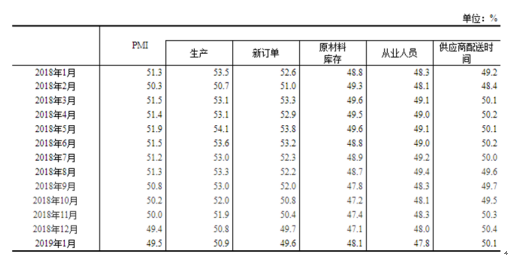

2019年1月份,中国制造业采购经理指数(PMI)为49.5%,比上月微升0.1个百分点。

从企业规模看,大型企业PMI为51.3%,比上月上升1.2个百分点,持续高于临界点;中、小型企业PMI为47.2%和47.3%,分别比上月下降1.2和1.3个百分点,均位于临界点以下。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

生产指数为50.9%,比上月上升0.1个百分点,高于临界点,表明制造业生产延续扩张态势,增速略有加快。

新订单指数为49.6%,比上月下降0.1个百分点,位于临界点之下,表明制造业企业产品订货量环比有所减少。

原材料库存指数为48.1%,比上月回升1.0个百分点,仍低于临界点,表明制造业主要原材料库存量有所下降,但降幅收窄。

从业人员指数为47.8%,比上月下降0.2个百分点,位于临界点之下,表明制造业企业用工量继续减少。

供应商配送时间指数为50.1%,比上月回落0.3个百分点,微高于临界点,表明制造业原材料供应商交货时间比上月略有加快。

参考观研天下发布《2018年中国制造业行业分析报告-市场深度调研与发展趋势研究》

二、中国非制造业采购经理指数运行情况

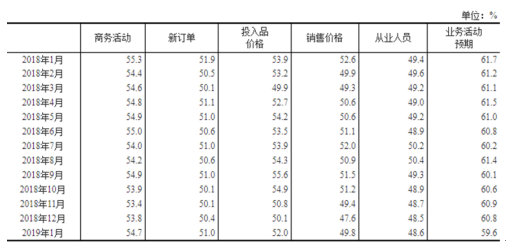

2019年1月份,中国非制造业商务活动指数为54.7%,比上月上升0.9个百分点,表明非制造业总体扩张步伐有所加快。

分行业看,服务业商务活动指数为53.6%,比上月上升1.3个百分点,服务业增速有所加快。从行业大类看,批发业、铁路运输业、航空运输业、邮政业、电信广播电视和卫星传输服务、货币金融服务和保险业等行业商务活动指数位于57.0%以上较高景气区间,行业表现较为活跃;资本市场服务、房地产业等行业位于收缩区间,业务总量继续减少。建筑业商务活动指数为60.9%,比上月回落1.7个百分点,建筑业生产增速放缓。

新订单指数为51.0%,比上月上升0.6个百分点,位于临界点之上,表明非制造业市场需求扩张加快。分行业看,服务业新订单指数为50.2%,比上月上升0.9个百分点,升至临界点以上;建筑业新订单指数为55.8%,比上月回落0.7个百分点,仍处于较高景气区间。

投入品价格指数为52.0%,比上月上升1.9个百分点,位于临界点之上,表明非制造业企业用于经营活动的投入品价格总体水平涨幅有所扩大。分行业看,服务业投入品价格指数为51.8%,比上月上升2.2个百分点;建筑业投入品价格指数为53.1%,比上月上升0.3个百分点。

销售价格指数为49.8%,比上月回升2.2个百分点,但仍位于临界点之下,表明非制造业销售价格总体水平降幅收窄。分行业看,服务业销售价格指数为49.4%,比上月回升2.1个百分点;建筑业销售价格指数为51.9%,比上月上升2.8个百分点。

从业人员指数为48.6%,比上月微升0.1个百分点,位于临界点之下,表明非制造业企业用工量降幅略微收窄。分行业看,服务业从业人员指数为47.8%,比上月微升0.1个百分点;建筑业从业人员指数为53.1%,比上月回落0.4个百分点。

业务活动预期指数为59.6%,比上月回落1.2个百分点,位于较高景气水平,表明非制造业企业对市场发展预期仍较为乐观。分行业看,服务业业务活动预期指数为58.8%,比上月回落1.4个百分点;建筑业业务活动预期指数为64.5%,与上月持平。

三、中国综合PMI产出指数运行情况

2019年1月份,综合PMI产出指数为53.2%,比上月上升0.6个百分点,景气度有所回升,表明我国企业生产经营活动总体增速加快。

我国制造业作为国家的支柱产业,一直保持较好的发展态势。然而,随着我国人口红利的消失,人工费用的增长,传统制造业依靠人力发展的道路已经越走越窄。与此同时,以工业机器人为代表的智能装备,正为传统的装备制造以及物流等相关行业的生产方式带来了革命性的产业变革。

2019年1月份,中国制造业采购经理指数有所回升,非制造业商务活动指数连续两个月上升,升幅有所扩大,其中服务业商务活动指数回升明显。综合PMI产出指数温和上涨,超过去年四季度高点。

一、中国制造业采购经理指数运行情况

2019年1月份,中国制造业采购经理指数(PMI)为49.5%,比上月微升0.1个百分点。

2018年1月-2019年1月中国制造业PMI指数情况

数据来源:国家统计局

从企业规模看,大型企业PMI为51.3%,比上月上升1.2个百分点,持续高于临界点;中、小型企业PMI为47.2%和47.3%,分别比上月下降1.2和1.3个百分点,均位于临界点以下。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

生产指数为50.9%,比上月上升0.1个百分点,高于临界点,表明制造业生产延续扩张态势,增速略有加快。

新订单指数为49.6%,比上月下降0.1个百分点,位于临界点之下,表明制造业企业产品订货量环比有所减少。

原材料库存指数为48.1%,比上月回升1.0个百分点,仍低于临界点,表明制造业主要原材料库存量有所下降,但降幅收窄。

从业人员指数为47.8%,比上月下降0.2个百分点,位于临界点之下,表明制造业企业用工量继续减少。

供应商配送时间指数为50.1%,比上月回落0.3个百分点,微高于临界点,表明制造业原材料供应商交货时间比上月略有加快。

中国制造业PMI及构成指数(经季节调整)

数据来源:国家统计局

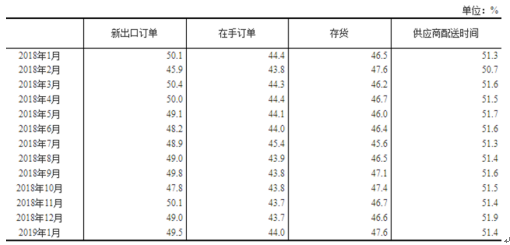

中国制造业PMI其他相关指标情况(经季节调整)

数据来源:国家统计局

二、中国非制造业采购经理指数运行情况

2019年1月份,中国非制造业商务活动指数为54.7%,比上月上升0.9个百分点,表明非制造业总体扩张步伐有所加快。

非制造业商务活动指数(经季节调整)

数据来源:国家统计局

分行业看,服务业商务活动指数为53.6%,比上月上升1.3个百分点,服务业增速有所加快。从行业大类看,批发业、铁路运输业、航空运输业、邮政业、电信广播电视和卫星传输服务、货币金融服务和保险业等行业商务活动指数位于57.0%以上较高景气区间,行业表现较为活跃;资本市场服务、房地产业等行业位于收缩区间,业务总量继续减少。建筑业商务活动指数为60.9%,比上月回落1.7个百分点,建筑业生产增速放缓。

新订单指数为51.0%,比上月上升0.6个百分点,位于临界点之上,表明非制造业市场需求扩张加快。分行业看,服务业新订单指数为50.2%,比上月上升0.9个百分点,升至临界点以上;建筑业新订单指数为55.8%,比上月回落0.7个百分点,仍处于较高景气区间。

投入品价格指数为52.0%,比上月上升1.9个百分点,位于临界点之上,表明非制造业企业用于经营活动的投入品价格总体水平涨幅有所扩大。分行业看,服务业投入品价格指数为51.8%,比上月上升2.2个百分点;建筑业投入品价格指数为53.1%,比上月上升0.3个百分点。

销售价格指数为49.8%,比上月回升2.2个百分点,但仍位于临界点之下,表明非制造业销售价格总体水平降幅收窄。分行业看,服务业销售价格指数为49.4%,比上月回升2.1个百分点;建筑业销售价格指数为51.9%,比上月上升2.8个百分点。

从业人员指数为48.6%,比上月微升0.1个百分点,位于临界点之下,表明非制造业企业用工量降幅略微收窄。分行业看,服务业从业人员指数为47.8%,比上月微升0.1个百分点;建筑业从业人员指数为53.1%,比上月回落0.4个百分点。

业务活动预期指数为59.6%,比上月回落1.2个百分点,位于较高景气水平,表明非制造业企业对市场发展预期仍较为乐观。分行业看,服务业业务活动预期指数为58.8%,比上月回落1.4个百分点;建筑业业务活动预期指数为64.5%,与上月持平。

中国非制造业主要分类指数(经季节调整)

数据来源:国家统计局

中国非制造业其他分类指数(经季节调整)

数据来源:国家统计局

2019年1月份,综合PMI产出指数为53.2%,比上月上升0.6个百分点,景气度有所回升,表明我国企业生产经营活动总体增速加快。

综合PMI产出指数(经季节调整)

数据来源:国家统计局

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。