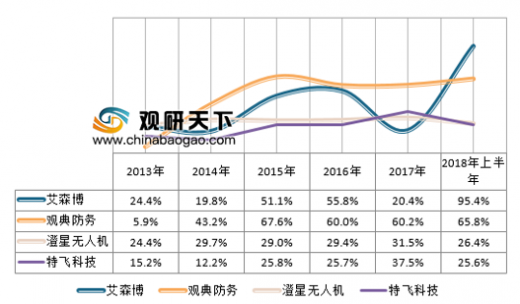

无人机行业作为近年来兴起的热门行业,虽然行业发展较快,但行业的盈利能力其实一直处于低位徘徊,从无人机新三板上市公司年报来看,我国无人机行业的毛利率不高,一直处于20%-60%之间。

参考观研天下发布《2019年中国无人机市场分析报告-市场竞争现状与未来商机预测》

但是无人机服务市场的利润空间巨大,无人机服务市场包括无人机飞行和培训、无人机售后市场,近年来无人机行业的快速发展,导致无人机操作员数量和无人机维修人员数量没有跟上,无人机服务行业上游供给的不足,导致无人机服务市场处于买方市场。因此无人机服务市场行业的盈利能力较强,也是当前无人机企业应该注意的问题。

无人机目前的功能主要在航拍摄影、电力巡检、新闻报道、环境监测、农业、军事等,刨除军事用途,当前我国民用无人机的下游需求还在进一步拓展,但从当前来看,我国无人机的下游需求已经比较广泛,目前无人机行业的发展与宏观经济波动关联较大,一般而言,在农业、环境监测、电影拍摄领域的需求正在进一步增加,因此我国无人机行业目前还处于行业的上升期,暂时还没有出现周期性热点。我国无人机行业的附加值主要体现在无人机产品的技术、可靠性、专业服务三方面。

技术方面,航程作为无人机的关键技术指标,目前我国民用无人机行业的最大航程达到3000公里,而军用无人机的最大航程已经接近3万公里。我国民用无人机行业的最大航程有进一步提升的空间。

专业服务方面,无人机操作员数量和无人机维护人员数量目前还处于供不应求的局面,无人机市场发展前期,由于各企业将重点放在无人机销售市场的拓展,导致后续服务市场供给不足,许多地方出现“有机无人”现象,无人机操作员的工资也迅速上升。建议无人机企业在提供整机销售的同时,也要注重无人机后服务市场的培育。由于无人机的特殊作用,作业范围在天空,因此无人机行业的可靠性相当重要,一旦操作失误或者设备出现故障导致无人机坠毁,将会对人民财产造成威胁。在当前无人机快速发展的今天,企业不能只看眼前利益,忽视长远效益,无人机产品的可靠性是企业生存的关键。

二、中国无人机行业集中度分析我国无人机行业市场集中度如下,其中运营服务占比接近一半,高达49%,其次是租赁和培训领域,占比分别为15%和7%。当前电商领域和媒体领域的市场份额占比较低,不过这两个领域将会是未来无人机市场的主要发展方向。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。