一、行业发展历程回顾

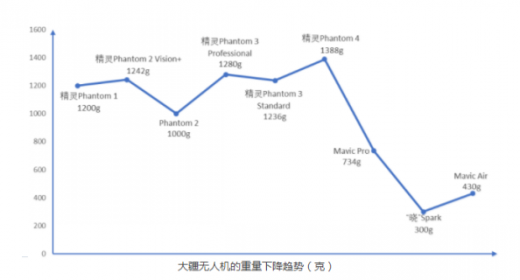

大疆是无人机行业的佼佼者,在航拍无人机领域,其着力点落于小型化和智能化。大疆研发的Mavic系列是航拍无人机便携性和操作性的典范,让产品开始走向普通消费者成为可能。

二、中国无人机行业市场规模分析

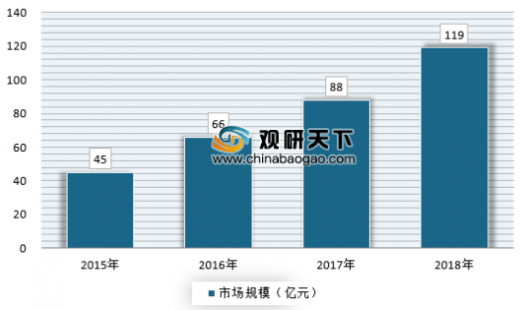

无人机分为军用无人机和民用无人机两大领域,两者的市场不太一样,近年来民用无人机增长明显快于民用无人机。2018年,我国军用无人机市场规模为119亿元左右,同比增长35.2%。

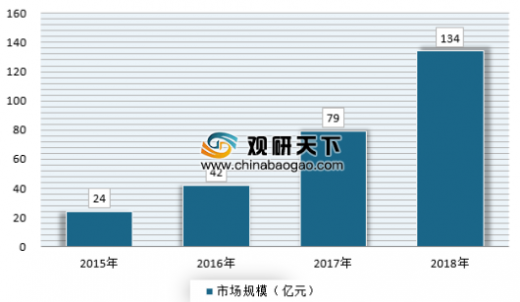

2018年,我国民用无人机市场规模首次超越军用无人机,达到134亿元左右,同比增长69.6%。

从区域上来看,无人机产业大致和无人机企业资源分布差不多,即广东省所在地华南地区是我国无人机产业最发达的区域,此外华东和西南地区也是无人机市场比较活跃的区域,具体市场规模分布如下:

我国无人机的发展及应用历程

资料来源:中国报告网整理

大疆是无人机行业的佼佼者,在航拍无人机领域,其着力点落于小型化和智能化。大疆研发的Mavic系列是航拍无人机便携性和操作性的典范,让产品开始走向普通消费者成为可能。

MavicAir在便携性上取得质的突破

资料来源:公开资料整理

无人机行业发展特征

资料来源:公开资料整理

二、中国无人机行业市场规模分析

无人机分为军用无人机和民用无人机两大领域,两者的市场不太一样,近年来民用无人机增长明显快于民用无人机。2018年,我国军用无人机市场规模为119亿元左右,同比增长35.2%。

2015-2018年我国军用无人机市场规模

资料来源,中国报告网整理

2018年,我国民用无人机市场规模首次超越军用无人机,达到134亿元左右,同比增长69.6%。

2015-2018年我国民用无人机市场规模

资料来源:中国报告网整理

从区域上来看,无人机产业大致和无人机企业资源分布差不多,即广东省所在地华南地区是我国无人机产业最发达的区域,此外华东和西南地区也是无人机市场比较活跃的区域,具体市场规模分布如下:

我国无人机行业区域市场规模分布

资料来源:中国报告网整理(yimu)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。