参考观研天下发布《2019年中国工程机械行业分析报告-行业深度调研与发展趋势预测》

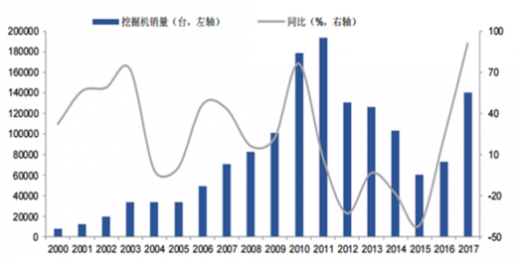

工程机械整体处于上升中枢。国内挖掘机销量自2011年见顶,经5年调整后,增速开始转正并保持增长。但工程机械的需求主要还是受新增投资总规模的影响,其次保有量的更换需求也是影响工程机械销量的重要因素。

从工程机械新机销量构成来看,在2016年基建投资和房地产新开工趋势较为稳定情况下,挖掘机销量高增长主要是下游基建、地产开工带来的更新替代需求。2017年房地产投资增长、PPP项目落地、基建投资增长等多重利好条件下,中国挖掘机械市场需求在2017年实现了大幅增长。

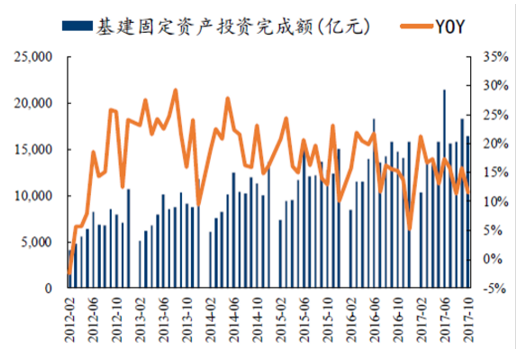

基建固定资产投资平稳增长,占比逐渐提高。2017 年1-11 月基建固投累计额为15.7 万亿元,同比增长15.5%,根据往年经验,由于年末财政预算压力趋近、冬季施工淡季等原因,累计投资额增速有所下降。

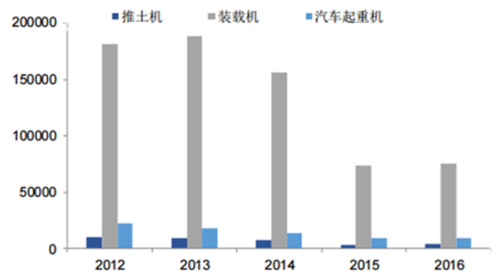

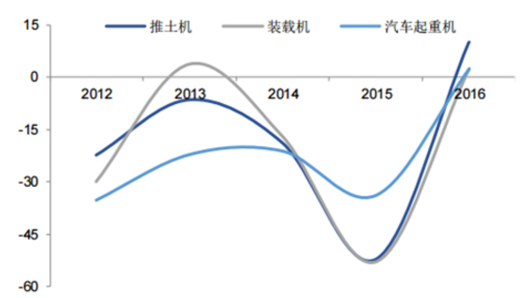

根据数据显示,2017年挖掘机销量140303台,同比增长99.5%;国内市场销量130559台,同比增长107.5%;出口销量9672台,同比增长32.0%,国内市场大幅增长。同时,工程机械行业的其他产品,如起重机、推土机、装载机也紧随挖掘机销量增长出现同步回暖。起重机2016年销量9455台,同比增长2.60%;推土机销量4061台,同比增长10.29%;装载机销量75445台,同比增长2.50%。在挖掘机复苏行情带动下,工程机械整体回暖,景气度不断提升,并由点及面扩散。

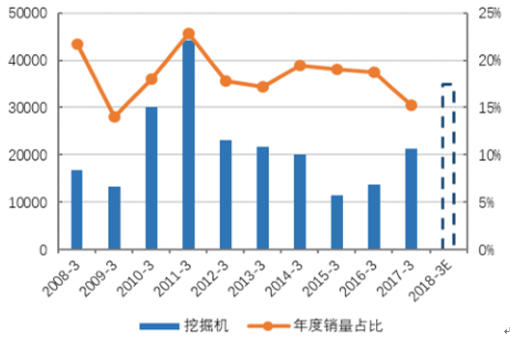

到2018年三季度一季度挖掘机销量同比大增48.4%,继续维持高景气度。数据显示,一季度累计销售6.0万台,同比增长 48.4%。对比历年销量数据,3月及一季度销量均超越2010年排名第二,仅次于2011年。

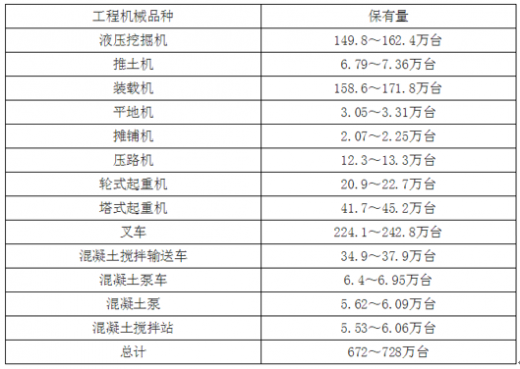

工程机械保有量巨大,未来需求进入更新时代。据统计,当前我国工程机械保有量在672-728万台,而在经济低速增长叠加转型升级趋势下,未来新增需求空间较小,判断经济新常态下工程机械将进入存量时代。

经过多年发展,中国工程机械已基本形成了一个完整的体系,并已经具备自主创新、对产品进行升级换代的能力。2017 年,我国工程机械行业筑底回暖,各产品销量同比实现大幅增长,出口方面得到恢复性增长,虽然主要原材料钢材价格提升,但行业依然进入回暖复苏时期;

下游方面,原先支持我国工程机械行业增长的条件有所变化,房地产行业增速有所放缓,伴随着政策的收紧,未来对工程机械需求的拉动作用将有所下降,反之基础设施行业随着 PPP 入库项目的不断增多,体现出强劲市场需求,或将成为工程机械行业发展的重要支撑;

行业集中度方面,我国工程机械行业集中度进一步提高,形成了以三一重工、中联重科、徐工机械、柳工股份等为代表的行业龙头企业,无论是在市场占有率,还是在核心零部件获取能力方面均具备较强的竞争优势;经营业绩方面,我国工程机械企业逐步进入修复阶段,开始行业性筑底,业内上市公司业绩逐步好转,我国工程机械企业业绩将逐渐正常化、健康化。

未来 1~2 年,随着“一带一路”和“十三五”计划等国家战略的实施,基础设施投资将成为工程机械行业需求的重要支撑,我国工程机械行业有望稳定发展;行业竞争格局将更加清晰,龙头企业之间产品开始渗透,行业竞争将有所加剧,但竞争格局不会发生较大变化,大部分市场份额及行业利润被龙头企业占据。

工程机械是装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。主要用于国防建设工程、交通运输建设,能源工业建设和生产、矿山等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等领域。

发展现状工程机械整体处于上升中枢。国内挖掘机销量自2011年见顶,经5年调整后,增速开始转正并保持增长。但工程机械的需求主要还是受新增投资总规模的影响,其次保有量的更换需求也是影响工程机械销量的重要因素。

从工程机械新机销量构成来看,在2016年基建投资和房地产新开工趋势较为稳定情况下,挖掘机销量高增长主要是下游基建、地产开工带来的更新替代需求。2017年房地产投资增长、PPP项目落地、基建投资增长等多重利好条件下,中国挖掘机械市场需求在2017年实现了大幅增长。

近年来我国基建投资增速放缓

数据来源:安全生产管理监督局

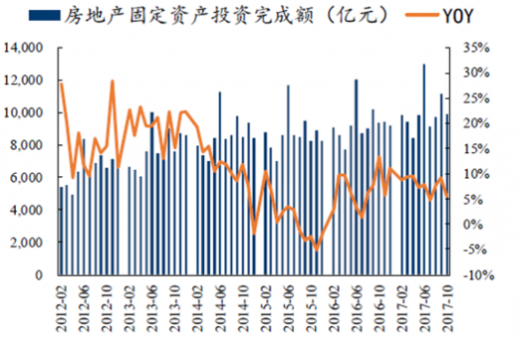

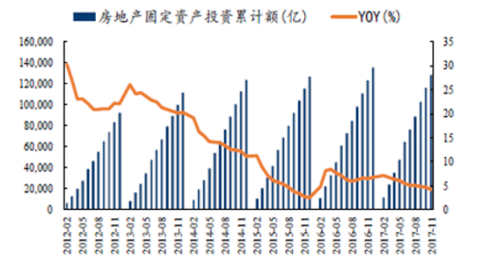

2017年房地产固投完成额增速波动下行

数据来源:安全生产管理监督局

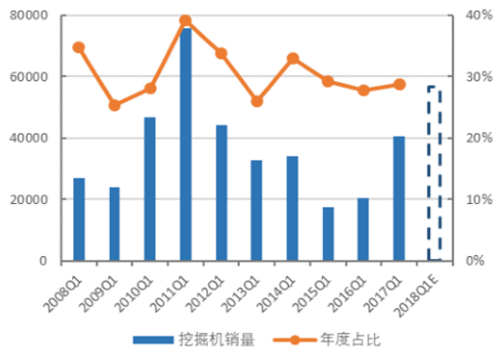

2010-2017挖掘机销量及增速

数据来源:安全生产管理监督局

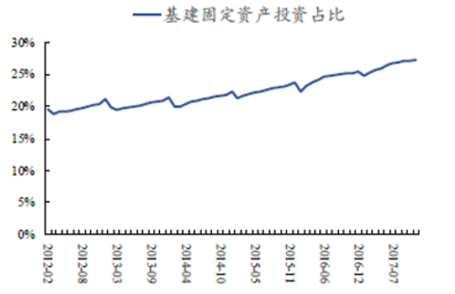

基建固定资产投资平稳增长

数据来源:安全生产管理监督局

固定资产总额中基建占比逐渐提

数据来源:安全生产管理监督局

工程机械其他产品销量(台)

数据来源:安全生产管理监督局

工程机械其他产品增速(%)

数据来源:安全生产管理监督局

挖掘机历年三月销量及占比

数据来源:安全生产管理监督局

挖掘机历年一季度销量及占比

数据来源:安全生产管理监督局

市场前景工程机械保有量巨大,未来需求进入更新时代。据统计,当前我国工程机械保有量在672-728万台,而在经济低速增长叠加转型升级趋势下,未来新增需求空间较小,判断经济新常态下工程机械将进入存量时代。

我国工程机械保有量巨大,未来将进入存量时代

资料来源:互联网

下游方面,原先支持我国工程机械行业增长的条件有所变化,房地产行业增速有所放缓,伴随着政策的收紧,未来对工程机械需求的拉动作用将有所下降,反之基础设施行业随着 PPP 入库项目的不断增多,体现出强劲市场需求,或将成为工程机械行业发展的重要支撑;

行业集中度方面,我国工程机械行业集中度进一步提高,形成了以三一重工、中联重科、徐工机械、柳工股份等为代表的行业龙头企业,无论是在市场占有率,还是在核心零部件获取能力方面均具备较强的竞争优势;经营业绩方面,我国工程机械企业逐步进入修复阶段,开始行业性筑底,业内上市公司业绩逐步好转,我国工程机械企业业绩将逐渐正常化、健康化。

未来 1~2 年,随着“一带一路”和“十三五”计划等国家战略的实施,基础设施投资将成为工程机械行业需求的重要支撑,我国工程机械行业有望稳定发展;行业竞争格局将更加清晰,龙头企业之间产品开始渗透,行业竞争将有所加剧,但竞争格局不会发生较大变化,大部分市场份额及行业利润被龙头企业占据。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。