参考观研天下发布《2019年中国斗齿行业分析报告-行业竞争现状与前景评估预测》

斗齿是挖掘机上的重要部件,类似于人的牙齿,也是易损件,是由齿座和齿尖组成的组合斗齿,二者靠销轴连接。由于斗齿磨损失效部分是齿尖,只要更换齿尖即可。斗齿的工艺流程:有沙铸造、锻压铸造、精密铸造;目前精密铸造斗齿为市场上斗齿的主流制造工艺。

国内斗齿生产厂家主要在宁波和山东,常见的品牌有:宁东斗齿、顺德斗齿、中子星斗齿、滕头斗齿、天恒斗齿、奔亿斗齿(BY)、路坤斗齿、钻石斗齿、万冠斗齿、船牌斗齿、金丰斗齿、联峰斗齿等。

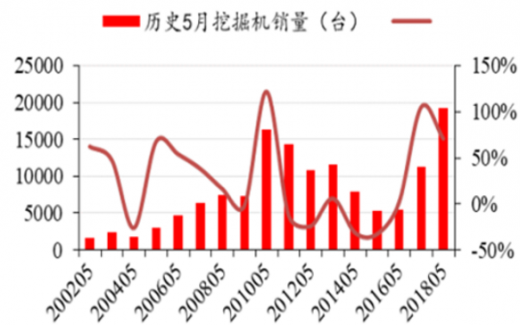

根据数据显示,2018年5月份,挖机单月销量19313台,同比增长71.3%,创历史新高,超过了2010年5 月份的16318台。国内市场销量17780台,同比涨幅69.6%。其中大挖销售2633台,同比增长70.75%,在总销量里占比 13.63%;中挖销量 5669 台,同比增长 91.65%,占比29.35%;小挖销量11011台,同比增长 62.62%,占比 57.01%。

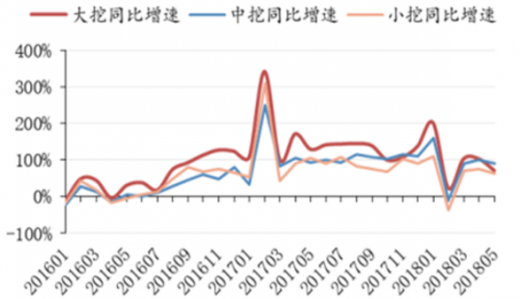

从不同吨位占比来看,中大挖占比逐渐增大,小挖占比仍是最高,但比例有所下降,这种趋势与不同机型应用领域有关。目前大挖的主要应用在煤矿、铁矿石、水泥等行业,矿山类需求平稳,加上环保因素催化,产生了一些新的增量需求;中挖主要应用在基建、交通运输、房地产等领域,这两年落地项目增多,对于设备的需求量也在加大;小挖现在主要用于乡村改造、农村建设等,由于人工成本越来越高,机械替人逻辑下,微挖小挖的渗透率在不断加大。

当前,内资品牌挖掘机在品牌、质量、销售等各方面已臻成熟。在国内投资逐步进入新常态的情况下,各品牌挖掘机厂商将眼光投向海外市场。国内主要企业2000年初已在海外市场进行布局,并取得了快速的发展。 2018年1—5月,挖机出口销量7172台,同比涨幅103.9%。单看5月份,25家主机厂出口销量1523 台,同比涨幅 95.3%。

随着经济的逐步复苏,未来挖掘机行业前景看好,因公路建设、房地产建设、铁路建设等领域直接拉动了对挖掘机的需求,市场需求挖掘机设备空间极大。在全球性的金融危机,国内工程机械行业受到了不同程度的影响,然而我国政府随后出台了十大投资措施和4万亿元投资规划,再一次表明了政府通过加大投资促进经济增长的决心,有利于工程机械的国内需求。在四万亿投资计划的刺激下,工程机械恢复增长,挖掘机行业将迎来发展的又一春。

目前,我国已经成为全球大的挖掘机市场,不仅市场销量大,而且产量也是大的,是世界挖掘机行业的制造中心。在不断推进的国际化进程中,我国挖掘机市场逐渐被纳入全球挖掘机供应链体系中。由于中国在国际市场的影响力不断扩大,特别是与发展中的关系日益密切,在全球出口市场低迷的情况下,仍然可以为挖掘机行业取得不少的出口机会。

未来挖掘机行业前景看好,中国国土辽阔,经济建设的任务很重,挖掘机市场需求空间很大。中西部地区和东北地区随着经济建设的加快和施工项目的增多,对挖掘机的需求量也将逐年在增大。

综上所述,未来随着我国挖掘机的需求量的逐年增长,我国斗齿行业市场需求也随之扩大。

斗齿是挖掘机上的重要部件,类似于人的牙齿,也是易损件,是由齿座和齿尖组成的组合斗齿,二者靠销轴连接。由于斗齿磨损失效部分是齿尖,只要更换齿尖即可。斗齿的工艺流程:有沙铸造、锻压铸造、精密铸造;目前精密铸造斗齿为市场上斗齿的主流制造工艺。

国内斗齿生产厂家主要在宁波和山东,常见的品牌有:宁东斗齿、顺德斗齿、中子星斗齿、滕头斗齿、天恒斗齿、奔亿斗齿(BY)、路坤斗齿、钻石斗齿、万冠斗齿、船牌斗齿、金丰斗齿、联峰斗齿等。

根据数据显示,2018年5月份,挖机单月销量19313台,同比增长71.3%,创历史新高,超过了2010年5 月份的16318台。国内市场销量17780台,同比涨幅69.6%。其中大挖销售2633台,同比增长70.75%,在总销量里占比 13.63%;中挖销量 5669 台,同比增长 91.65%,占比29.35%;小挖销量11011台,同比增长 62.62%,占比 57.01%。

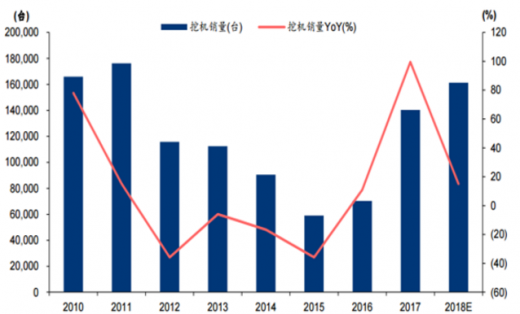

2002-2018年5月份挖掘机销量及同比增速

数据来源:安全生产监督管理局

从不同吨位占比来看,中大挖占比逐渐增大,小挖占比仍是最高,但比例有所下降,这种趋势与不同机型应用领域有关。目前大挖的主要应用在煤矿、铁矿石、水泥等行业,矿山类需求平稳,加上环保因素催化,产生了一些新的增量需求;中挖主要应用在基建、交通运输、房地产等领域,这两年落地项目增多,对于设备的需求量也在加大;小挖现在主要用于乡村改造、农村建设等,由于人工成本越来越高,机械替人逻辑下,微挖小挖的渗透率在不断加大。

大中小挖同比增速对比趋势图

数据来源:安全生产监督管理局

大挖销量与同比增速

数据来源:安全生产监督管理局

中挖销量与同比增速

数据来源:安全生产监督管理局

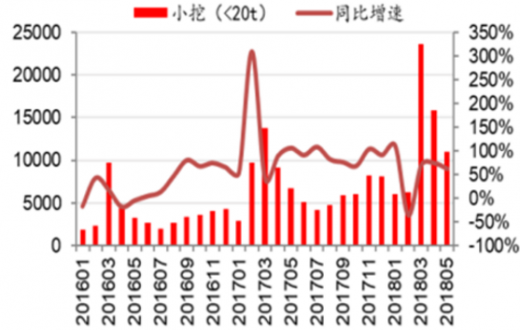

小挖销量与同比增速

数据来源:安全生产监督管理局

当前,内资品牌挖掘机在品牌、质量、销售等各方面已臻成熟。在国内投资逐步进入新常态的情况下,各品牌挖掘机厂商将眼光投向海外市场。国内主要企业2000年初已在海外市场进行布局,并取得了快速的发展。 2018年1—5月,挖机出口销量7172台,同比涨幅103.9%。单看5月份,25家主机厂出口销量1523 台,同比涨幅 95.3%。

5月份挖掘机出口1523台,同比增长95.3%

数据来源:安全生产监督管理局

历年挖掘机出口量及同比增速

数据来源:安全生产监督管理局

随着经济的逐步复苏,未来挖掘机行业前景看好,因公路建设、房地产建设、铁路建设等领域直接拉动了对挖掘机的需求,市场需求挖掘机设备空间极大。在全球性的金融危机,国内工程机械行业受到了不同程度的影响,然而我国政府随后出台了十大投资措施和4万亿元投资规划,再一次表明了政府通过加大投资促进经济增长的决心,有利于工程机械的国内需求。在四万亿投资计划的刺激下,工程机械恢复增长,挖掘机行业将迎来发展的又一春。

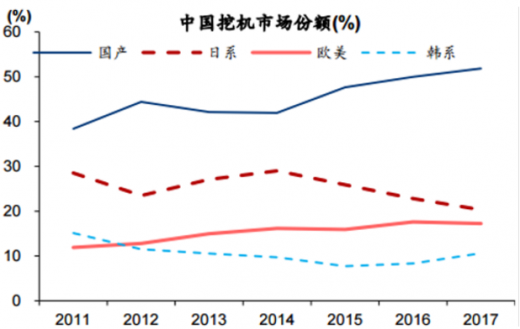

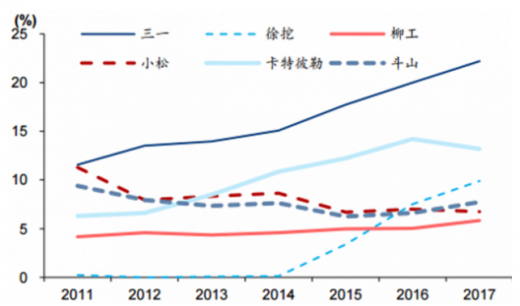

2014年以来国产品牌市占率快速提升

数据来源:安全生产监督管理局

国产龙头主机厂市场份额提升

数据来源:安全生产监督管理局

预计2018年挖机行业销量增速为10%~20%

数据来源:安全生产监督管理局

目前,我国已经成为全球大的挖掘机市场,不仅市场销量大,而且产量也是大的,是世界挖掘机行业的制造中心。在不断推进的国际化进程中,我国挖掘机市场逐渐被纳入全球挖掘机供应链体系中。由于中国在国际市场的影响力不断扩大,特别是与发展中的关系日益密切,在全球出口市场低迷的情况下,仍然可以为挖掘机行业取得不少的出口机会。

未来挖掘机行业前景看好,中国国土辽阔,经济建设的任务很重,挖掘机市场需求空间很大。中西部地区和东北地区随着经济建设的加快和施工项目的增多,对挖掘机的需求量也将逐年在增大。

综上所述,未来随着我国挖掘机的需求量的逐年增长,我国斗齿行业市场需求也随之扩大。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。