参考观研天下发布《2018年中国皮带轮行业分析报告-市场运营态势与发展前景预测》

皮带传动主要用于传递相隔距离较大两轴间之驱动力及旋转运动,因其利用皮革与皮带轮之间的摩擦力传动,且因皮带材料具弹性及韧性,故相比链条或齿轮传动更为轻柔安静,尤其适合于高速度低扭力的传动5。皮带轮可广泛应用于小型柴油机动力的输出,如农用车,拖拉机,汽车,矿山机械,机械加工设备,纺织机械,包装机械,车床,锻床,一些小马力摩托车动力的传动,农业机械动力的传送,空压机,减速器,减速机,发电机,轧花机等。一、汽车市场发展情况

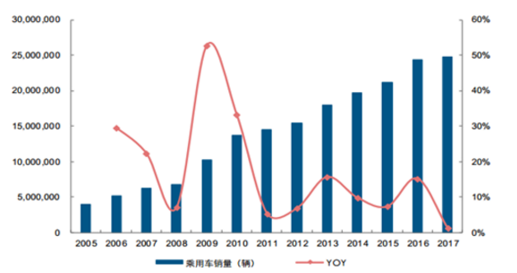

近年来我国乘用车市场进入稳健增长期。根据数据显示,2017 年全年我国乘用车销量为 2471.83 万辆,同比增长 1.4%,较 2016 年同期累计销量增速(狭义乘用车 15.3%)有较大回落。随着汽车在城镇家庭的逐渐普及,乘用车行业已基本告别2000-2010 年十年高速增长期,转而进入稳健增长时期。

长期来看,我国汽车保有量提升空间仍然极为广阔。目前我国汽车普及度与发达国家相比差距仍然巨大,同期美国千人汽车保有量在 800 辆以上,日韩也已达到 350 辆以上,而我国仍然不到 150 辆水平,长期仍具备翻倍空间。

2017年中国汽车销量及增速走势

数据来源:交通局

2017 年乘用车销量增长 1.4%

数据来源:交通局

二、工程机械市场发展情况工程机械是装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。

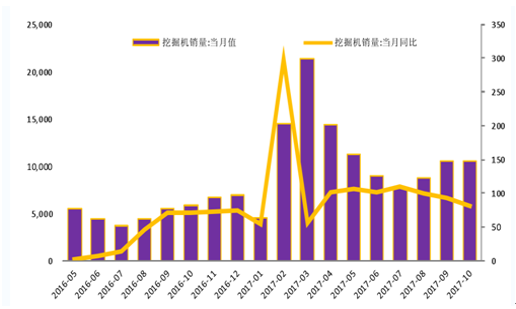

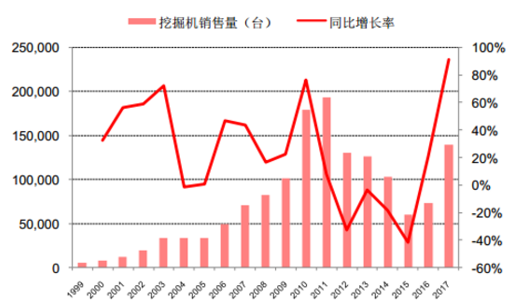

2017年以来,中国工程机械行业持续长达近6年的低位运营终于结束。受基建投资增长、PPP项目落地、产品周期性更新、出口增长等多因素影响,叠加2016年上半年低基数效应,工程机械行业尤其挖掘机销售持续呈高速增长态势,同期销量创历史新高。

数据显示,2017 年全年,工程机械销量从年头火爆到年底。以挖掘机为代表的主要工程机械产品销量几乎全年都保持 100%增长。根据工程机械协会数据,2017 年 10 月份挖掘机销量 10541 台,同比涨幅 81%;1-10 月份挖掘机销量累计达到 112475 台,同比增长 98% 以上。

国内挖掘机销量情况

数据来源:中国工程机械工业协会挖掘机械分会

其销售持续呈高速增长工程机械主要受下游采矿业、房地产业和基础建设等固定资产投资影响。根据统计,2017 年 1-10 月,采矿业固定资产投资增速分别为-9.1%,相比去年降幅大幅收窄;基础建设投资增速 15.85%,总体与去年同期略为降低;房地产投资增速为 4.7%,总体平稳。房地产新开工面积累计同比为 5.6%,低于上半年的数据,但仍维持较高的增速。我们认为,在基建、房地产等投资、旧设备更新等因素带动下预计 2018 年工程机械需求仍会保持平稳增长。工程机械协会预测 2018 年工程机械销量增长区间为 10-30%。国内采矿业、房地产业和基础建设固定资产投资增速情况

数据来源:中国工程机械工业协会挖掘机械分会

截止到2018 年 4 月,共计销售各类挖掘机械产品 26561台,同比涨幅 84.5%,超出市场预期。1-4 月销售数量分别占全年销售数量的 46.46%、 39.12%和 39.1%,按照平均 40.66%的占比水平计算, 2018 年全年挖掘机销售数量有望达到 21.3 万台,同比增长 51.84%,将超过 2011 年 18 万台的水平。

2018 年以来挖机销量保持高增速

数据来源:中国工程机械工业协会挖掘机械分会

小松挖掘机利用小时数持续处于高位

数据来源:中国工程机械工业协会挖掘机械分会

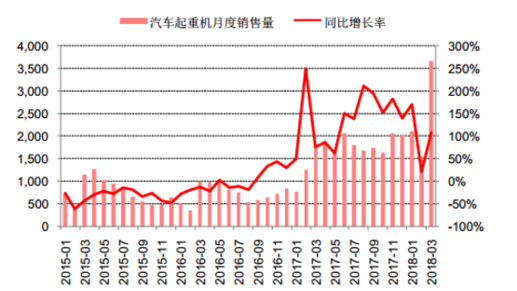

汽车起重机销售量增速保持高位

数据来源:中国工程机械工业协会挖掘机械分会

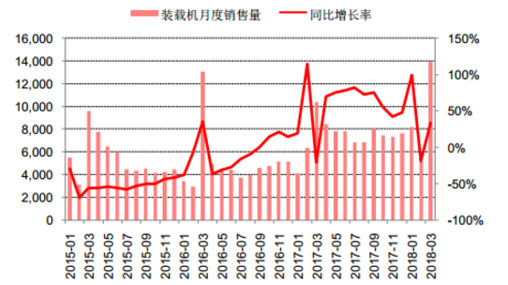

装载机销售量增速保持高位

数据来源:中国工程机械工业协会挖掘机械分会

目前,工程机械行业各产品均已进入更新换代周期。以挖掘机为例,靠投资拉动新增需求的保有增量占总需求的比例已经越来越低。2017年挖机更新换代需求占总需求比重已经接近38%;如果考虑到厂家以旧换新政策以及环保加速存量更新换代等因素,实际上2017年更新换代需求已经超过了50%。上一轮行业高峰期所投入使用的工程机械产品已逐渐步入更新换代阶段,存量更新需求在未来几年内将持续释放。存量更新需求在未来几年内将持续释放

数据来源:中国工程机械工业协会挖掘机械分会

综上所述,未来几年随着我国经济实现快速稳定发展以及汽车、工程机械等行业的持续发展,下游行业对皮带轮的需求越来越大,皮带轮行业市场规模将保持平稳增长。预计到 2022 年,我国皮带轮市场规模将达 227 亿元。2017-2022 年中国皮带轮市场规模(亿元)

数据来源:中国工程机械工业协会挖掘机械分会

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。