一、行业应用情况概述

随着全球经济的发展,市场竞争日趋激烈,新的技术革命不断取得进展和突破,技术的飞跃发展己经成为推动世界经济增长的重要因素。为了保持和加强产品在市场上的竞争力,产品的开发周期、生产周期越来越短,促使工业产品越来越向多品种、小批量、高质量、低成本的方向发展,具有自由曲面的产品越来越多,广泛应用于模具、工具、能源、交通、航空航天、航海等领域。自由曲面的复杂性主要体现在:许多边缘学科、高科技产品领域对产品涉及的曲面造型有很高的精度要求,以达到某些数学特征的高精度为目的;现代社会中,人们在注重产品功能的同时,对产品的外观造型提出了越来越高的要求,以追求美学效果或功能要求为目的。因此,进一步提高自由曲面的设计和加工水平成了国内外竞相研究的焦点。

近年来,随着计算机技术、自动控制技术的发展,数控技术有效地应用于曲面加工中,特别是多轴数控加工技术在自由曲面加工中的广泛应用,自由曲面加工技术有了突破性发展,出现了激光开槽、快速原型制造和快速工装等新加工方法。我国在复杂曲面的加工技术方面取得了不少成果。但是,与世界先进水平相比还有较大的差距。现就以光学自由曲面在不同领域的应用来分别阐释自由曲面精密加工设备行业的应用情况。

(一) 自由曲面精密加工设备在交通行业中的应用自由曲面精密加工设备最早就是运用在机器中的零件的制造当中,随着数控技术对零件的加工过程应用得越来越多,在汽车、船舶、航空等交通运输行业中,交通工具的内部的构造的零件中,开始广泛地使用自由曲面精密加工设备,对繁琐、众多的细小零件进行精确地加工,在自由曲面精密加工设备中,大到可以加工交通工具的发动机,小到可以加工一个细小的自由曲面器件。因此,在现今的自由曲面精密加工设备,已经普遍地应用于交通工具的制造当中。

(二) 自由曲面精密加工设备在航空航天、军事装备中的应用自由曲面精密加工设备的应用,不仅仅局限在交通生产方面上,还能够推广到航空航天以及军事装备的制造当中。许多国家的军事上的武器,已逐步地需要运用自由曲面精密加工这种技术。这一技术之所以能够应用于军事武装上面,最主要的原因在于该技术制作的精确性高,许多国家考虑到武器对国家的国防的重要性,制造出一种高度精确精细的武器成为了首先需要解决的问题,运用自由曲面精密加工设备又恰好的符合了制造精确的零件的要求,而且,制造出一种精确度高的武器,也能很好地保证了武器的安全性与使用性。

(三) 自由曲面精密加工设备在通信行业中的应用如今的计算机产业、手机通信的产业以及电视机产业当中,大多需要运用到一种含有纳米技术、超精技术的高科技的精细制造配置。这些通信产品的内部的精细构造中,许多的零件需要有高度的精细与精确性,自由曲面精密加工设备在很大地程度上满足了制造通信产品中的这一要求,运用自由曲面精密加工设备加工通信产品的零件,将会成为通信生产行业的一大趋势。

(四) 自由曲面精密加工设备在医疗设备上的应用医疗行业当中,自由曲面精密加工设备将能够应用于现代的一些机械化的医疗器具当中,现在医院里的一些高科技的诊断设备实际上都应用了自由曲面精密加工设备,这些设备的应用大多数是运用了自由曲面精密加工设备当中的数据监测的技术,利用了自由曲面精密加工设备的获得准确数据的特点。使得自由曲面精密加工设备在医疗设备上得到了应用。

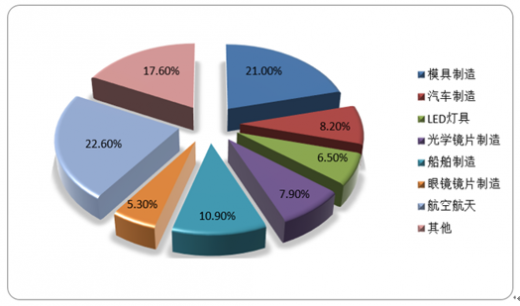

二、市场发展特点随着制造业向数字化、智能化转型,在精 密性、表面质量等方面对加工设备提出了更高的要求。自由曲面精密加工设备在国防、航空、汽车、等重要装备制造行业都存在很高需求。

然而,自由曲面精密加工设备行业高端市场一直由欧美日韩等占据。国内数控系统在高速、高精、和智能化等方面仍有明显差距。目前,在高端自由曲面精密加工设备方面,国内产品仅占2%,而在普及型自由曲面精密加工设备中,虽然国产化率达到70%左右,但国产设备当中大约80%使用国外数控系统。整体市场需求方面,高档机床占据10%份额。从精密加工设备主要原材料和配件的供应情况来看,我国已具备光机自产能力,有国内专业供应商提供,而电子元器件、气动元件等配件市场国内外企业竞争充分。但对于数控机床的核心零部件如数控系统、电主轴等,高端市场仍然基本由国外知名企业垄断,这些公司经过多年的积累,拥有完整的产品序列、身后的技术储备和庞大的企业规模,在全球市场上具有明显规模优势,占据了国内中高端数控系统的大部分市场。

目前行业整体竞争格局分为三个层次:第一层次为梅耶伯格、小松NTC株式会社、安永株式会社、莱玛特国际、日本创技、日本滨井、高鸟株式会社等,这些国际企业的产品技术含量高,价格较高,占据了我国精密加工数控机床设备行业的高端市场;第二层次为国内具备一定核心竞争力的企业,主要包括晶盛机电、宇环数控、苏州赫瑞特、江西新航科技及中国电子科技集团公司第四十五研究所等;第三层次为数量众多的低端企业,产品技术含量较低,同质化严重,缺乏核心竞争力,竞争非常激烈。

三、行业市场规模

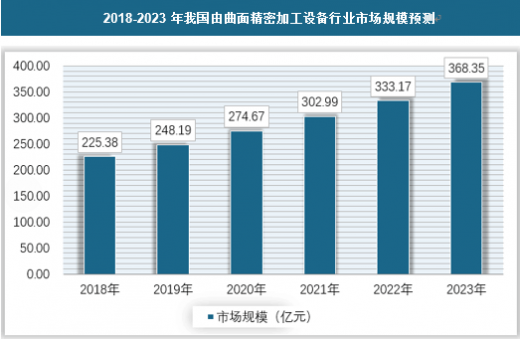

近年来,随着我国在科技领域的不断发展,智能制造、精细制造的要求使得我国的自由曲面精密加工设备的发展和应用有了长足的进步,市场规模从2012年的129.5亿元达到2017年的205.4亿元,每年以接近10%的速度在增长。这主要得益于国内计算机技术的发展、自动控制技术、生产技术的提高以及国家对于精密加工行业的科技投入的支持。

未来,随着我国经济持续走强,国家科技振兴战略的进一步实施、《中国制造2025》政策的支持以及各行各业的科技的快速发展,我国的工业制造领域将迎来快速的增长,工业生产的强劲发展使得其对于自由曲面精密加工设备的需求将进一步增加,预计到2023年我国的自由曲面精密加工设备市场规模将达到368.3亿元左右。

四、行业需求规模

近年来,国防、航空、高铁、汽车和模具等重要装备制造业的需求量大幅增长,从而带动了机床行业的大幅增长,2010年中国数控机床市场销量量36万台,2016年这一数据增长到62.7万台。在国家振兴装备制造业和国际产业转移的带动下,中国设备工具购置投资增长率在未来5-10年内将持续维持23%左右的水平,机床行业的需求仍将保持高速增长。在需求的拉动下,中国数控机床产量保持高速增长,随着经济结构调整的深化,数控机床和数控系统行业仍将快速发展。2017年中国数控机床市场销量达到67万台,产值规模2120亿元,同比增长13.4%。其中金属切削类数控机床市场销量41.4万台,产值规模1089亿,同比增长13.9%。金属成型类数控机床市场销量14.1万台,产值规模648亿,同比增长19.3%。数控特种加工及其他类型机床市场销量11.5万台,产值规模383亿元,同比下降3.2%。

按自由曲面精密加工设备占数控机床总销量的10%来计算,我国自由曲面精密加工设备在2017年的销量约为6.7万台。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。