参考观研天下发布《2019年中国激光设备市场分析报告-产业规模现状与发展趋势分析》

激光设备主要由光学系统、机械系统和数控系统组成。激光设备行业是指以激光器为主要元器件,进行激光设备制造的行业。主要包括:激光打标设备、激光焊接设备、激光切割设备、激光打(钻)孔设备、激光划线设备、激光调阻设备、激光表面处理设备、激光成形设备等行业。按照激光器功率分类,激光设备产品主要包括激光焊接类、激光切割类、表面改性类、激光医疗类、精密加工类等产品。

目前我国正处在经济高速发展的历史时期,伴随着中国经济的持续增长和中国制造产业的发展,不断增强的经济基础必然会对激光制造行业的市场需求产生有力的拉动作用,并对激光制造行业的技术创新创造有利条件。激光制造的应用领域大都与国计民生息息相关,下游领域的应用都有着广阔的市场开拓空间。

一、发展现状

目前,全国共有5个国家级激光技术研究中心,10多个研究机构;有21个省、市生产和销售激光产品,常年有定型产品生产和销售、并形成一定规模的单位有200多家。国内激光企业主要集中在湖北、北京、江苏、上海、和广东(含深圳、珠海特区)等经济发达省市已基本形成以上述省市为主体的华中、环渤海湾、长江三角洲、珠江三角洲四大激光产业群,激光晶体、关键元器件、配套件、激光器、激光系统、应用开发、公共服务平台已形成较完整的激光产业链。中国激光市场结构主要分为激光加工设备、光通信器件与设备、激光测量设备、激光器、激光医疗设备、激光元部件等。中国激光加工设备市场占据激光市场最大市场分额,发展速度最快,未来市场发展空间也最大。

另外,国内工业激光应用市场也在不断扩大,激光加工领域不断开拓,除了纺织、服装等轻工业和汽车制造业、航空、动力和能源等重工业,正逐步向精细、微细加工集中,向电子制造业、集成电路行业、通信、机械微加工,以及医疗、牙科、美容仪器设备制造业等新兴应用领域拓展。1、资产规模

随着激光设备行业的发展,我国激光设备行业的资产规模不断增加,2017年我国激光设备行业资产规模已经达到1850亿元,较上年增长150亿元。具体如下:

2、市场规模

我国激光设备行业在近年来发展迅速,市场规模增速保持在9%左右,2017年中国激光设备行业市场规模已经达到257亿元,同比增长8.9%,具体如下:

二、市场供需规模

1、供给分析近年来我国激光设备行业产量不断提高,截止2017年我国激光设备行业产量为2.14万台。具体如下:

我国激光设备主要企业包括大族激光、华工科技、巨星科技和楚天激光,其产能占比分别为18%、9%、8%和5%。

2、需求市场

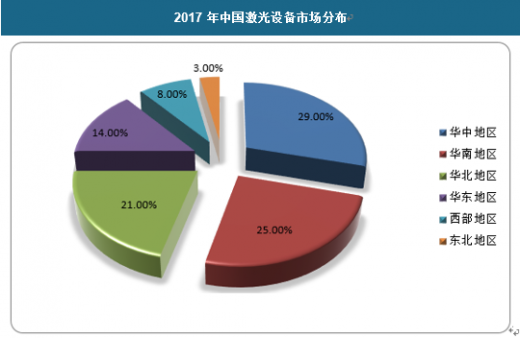

激光设备将激光器与其余模块相结合并广泛应用于各个领域。激光设备主要由光学系统、机械系统和数控系统组成,按照不同功率分类,一般将平均功率在 100W 以下的激光器称为低功率激光器,100-1000W 为中功率激光器,1000W 以上的称为高功率激光器。小功率激光器主要应用于电子、陶瓷、玻璃、五金、纺织、汽车零部件等轻工业制造,而高功率激光器一般运用于钣金加工、大型机械制造、石油化工、航空航天等重型设备的制造。可以说,激光设备行业需求市场广阔。我国激光设备行业市场分布如下,其中华中地区、华南地区和华北地区市场占比较高,三者之和为75%。

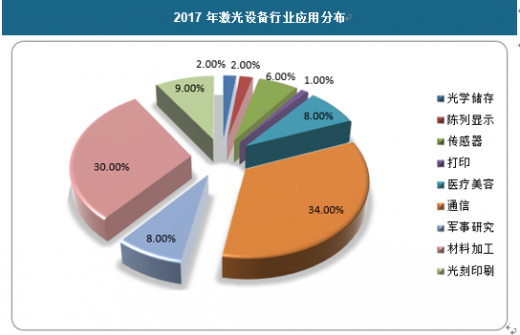

根据应用划分,我国激光设备下游应用领域有光学储存、陈列显示、传感器、打印、医疗美容、通信、军事研究、材料加工和光刻印刷等,具体分布如下:

我国激光设备市场销量总规模在2017年达到1.95万台,较上年增长1500台,具体如下:

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。