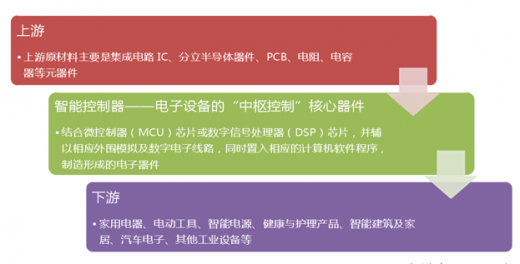

智能控制器是指在仪器、设备、装置、系统中为完成特定用途而设计实现的计算机控制单元,它一般是以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心,依据不同功能要求辅以外围模拟及数字电子线路,并置入相应的计算机软件程序,经电子加工工艺制造而形成的电子部件。

参考观研天下发布《2018年中国智能控制器行业分析报告-市场运营态势与发展前景研究》

随着人工智能、云计算、大数据、物联网的快速发展,应用场景不断拓展,如安防、语音识别、医疗、智慧城市、金融等领域,带来升级转换,提高行业智能化水平,改善企业的盈利能力,预计随着诸如无人驾驶汽车等认知智能技术的加速突破与应用。

智能化需求不断增长,智能控制器复杂化程度持续提高

市场需求增长、技术基础逐渐成熟、国家政策层面的重视,共同推动智能化需求不断增长。从市场需求的角度看,用户对高水平智能化产品的需求不断增长,家电、汽车、工业设备等各个行业为满足用户需求,不断推出各类智能化产品,并不断更新换代。从技术基础的角度看,网络技术和通信技术不断成熟并实现广泛应用,信息化水平不断提高并逐渐达到智能产业规模发展的水平,此外,互联网基础设施的建设和技术条件的成熟也为智能产业发展奠定基础。从国家政策的角度看,智能产业将会是获取未来竞争新优势的关键领域之一,人工智能、智能制造等概念不断被提及和强调,相关产业发展规划和行动方案层出不穷,显示了国家对智能产业发展的重视。

家电行业正在经历产业的升级转型,智能化是大势所趋。家用电器发展至今,经历了三个阶段,从只能完成简单执行过程的传统机械家电,到可以进行简单智能控制的单体智能家电,再到现在正在进行中的基于人工智能、大数据、云平台实现对智能家居中各类家居自动控制的互联智能家电,家用电器的演变始终贯彻愈加高效的发展方向。当前来看,智能化是家电行业变革的大趋势,各大家电企业纷纷投入研发各式各样的智能家电,并正在逐步建立将单体智能产品、终端数据及云平台相结合的智能家居控制系统,建立家居生态圈,实现家居设备间的互联互通、自我学习,不仅达到智能控制,还能实现提供个性化生活服务的目的。

智能家居产品层出不穷,产品更新速度加快。目前市面上已经出现了形形色色的智能家居产品,包括智能音箱、扫地机器人、智能灯、智能空调、智能风扇、智能电饭煲、智能油烟机、智能电视、智能门锁、智能陪护机器人等等。并且,智能家居厂商已经开始探索不同家居产品之间的互联互通。以小米为例,2017 年 7 月 26 日小米公司发布小米 AI 音箱,这款音箱由小米电视、小米大脑、小米探索实验室联合开发,不仅支持语音交互,提供包括点播在线音乐、网络电台、有声读物、广播电台等内容,具有新闻、天气、闹钟、倒计时、备忘、提醒、时间、汇率、股票、限行、算数、查找手机、百科问答、闲聊、笑话、菜谱、翻译等各类功能,还能够控制小米电视、扫地机器人、空气净化器等小米及生态链设备。

下游应用的市场规模不断增长

我国智能家居市场有望持续高速增长。根据 IDC 发布的《IDC 中国智能家居设备市场季度跟踪报告,2018 年第一季度》,2018 年第一季度中国智能家居市场出货量 2989 万台,同比增长 26.3%。预计 2018 年智能家居市场将达到 1.5 亿台,同比增长 35.7%。预计到 2022 年该市场出货量将突破3亿台,其中主要增长来源于家庭安全监控、智能照明和智能音箱。根据中国产业信息网的数据,2018 年我国的智能家居市场规模预计将会达 1334 亿元,到 2020 年有望达到 2942 亿元,2018-2020 年年复合增速约 48%。

从下游来看,智能控制器主要应用于家用电器、健康与护理产品、电动工具、智能建筑与家居等领域,上述行业的发展状况直接影响到智能控制器行业的市场前景。随着全球经济的发展,终端产品的生产与消费呈持续快速增长态势,除欧美传统市场的增长较为稳定外,新兴市场的迅速崛起拉动了整体发展速度,为行业的发展创造了极好的机遇。

智能控制器不断复杂化,单个控制器价值提升

智能控制器渗透率不断提升,是电子设备“中枢控制”的核心器件。智能控制器是以自动控制技术和计算机技术为核心,结合微控制器(MCU)芯片或数字信号处理器(DSP)芯片,并辅以相应外围模拟及数字电子线路,并置入相应的计算机软件程序,制造形成的电子器件。随着电子设备数字化、智能化、自动化等程度的提升,以及物联网和人工智能的快速发展,智能控制器的渗透率有望持续提升。

智能控制器应用广泛。智能控制器是智能化控制着某种电子机器设备的一种小型设备,大部分特定程式功能都要靠它来实现。是以自动控制技术和计算机技术为核心,集成微电子技术、电力电子技术、信息传感技术、显示与界面技术、通信技术、电磁兼容技术等诸多技术门类而形成的高科技产品。智能控制器应用领域广泛,主要涉及家用电器、电动工具及工业设备装置、汽车电子、智能建筑与家居等领域。

市场规模稳定增长,未来发展空间可观

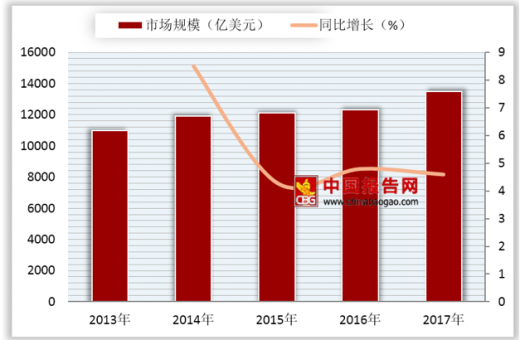

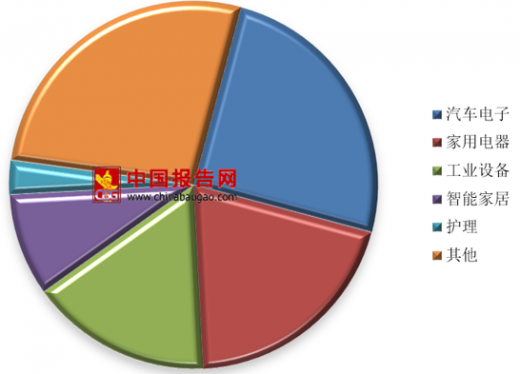

全球智能控制器规模稳定增长,汽车电子占到 1/4 的份额。参考中国报告网发布《2018-2024 年中国智能控制器行业市场现状规模分析及投资价值前景评估报告》,2017 年,全球智能控制器市场规模为 13500 亿美元,2013~2017 年年均复合增长率为 5.5%。从应用领域上看,汽车电子智能控制产品占有率最大,约为 25%;家用电器次之,约为20%。汽车电子、家用电器和工业设备合计占约 60%左右。

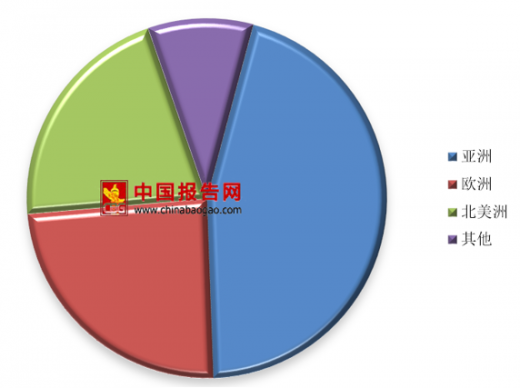

亚洲是最大的智能控制器消费市场,国内市场规模增速高于全球增速。根据中国报告网的数据,2017 年,从市场分布来看,亚洲智能控制器市场份额占全球总量的 43%,欧洲和北美的份额也达到 20%以上。我国电子智能控制行业起步相对较晚,目前正处于快速成长阶段。2017 年市场规模为 1.21 万亿元,相较于 2016 年 1.12 万亿元增长 900 亿元。预计到 2020 年我国智能控制器市场规模将达到 1.55 万亿元。其中,汽车电子、家用电器、电动工具及工业设备是智能控制器的主要应用领域,这三大行业的市场规模均在 1000 亿元以上,家电与汽车市场甚至可达 2000 亿元。

与全球市场需求结构相比,我国智能控制器在汽车电子、家用电器、智能建筑与家庭智能的份额占比更高,前三大应用领域中,汽车电子类智能控制器市场占比约23%,家用电器类智能控制器市场占比约14%,电动工具及工业设备装置类智能控制器市场占比约13%。

除智能控制器行业自身的规模增长外,终端厂商由自产向外包的转变也将推动智能控制器厂商的发展。虽然从市场本身的增长来看增速并不高,但在中国市场上有大量的终端厂商目前采取的是自产智能控制器的方式。国内不同的家电企业智能控制器自产比例不同,市场份额较大的家电品牌自产比例大约在 70%-80%左右。大量的份额由终端企业自产和小厂商占据。我们判断未来行业集中度有望提升,终端企业从自产向外包转变,专业化智能控制器厂商具有广阔的发展空间。目前,国内企业的经营观念变化较快,未来国内大公司有望减少自产比例,专注其自身核心产业,走精品化道路。这种转变将为国内智能控制器厂商带来发展机遇。

参考观研天下发布《2018年中国智能控制器行业分析报告-市场运营态势与发展前景研究》

随着人工智能、云计算、大数据、物联网的快速发展,应用场景不断拓展,如安防、语音识别、医疗、智慧城市、金融等领域,带来升级转换,提高行业智能化水平,改善企业的盈利能力,预计随着诸如无人驾驶汽车等认知智能技术的加速突破与应用。

智能化需求不断增长,智能控制器复杂化程度持续提高

市场需求增长、技术基础逐渐成熟、国家政策层面的重视,共同推动智能化需求不断增长。从市场需求的角度看,用户对高水平智能化产品的需求不断增长,家电、汽车、工业设备等各个行业为满足用户需求,不断推出各类智能化产品,并不断更新换代。从技术基础的角度看,网络技术和通信技术不断成熟并实现广泛应用,信息化水平不断提高并逐渐达到智能产业规模发展的水平,此外,互联网基础设施的建设和技术条件的成熟也为智能产业发展奠定基础。从国家政策的角度看,智能产业将会是获取未来竞争新优势的关键领域之一,人工智能、智能制造等概念不断被提及和强调,相关产业发展规划和行动方案层出不穷,显示了国家对智能产业发展的重视。

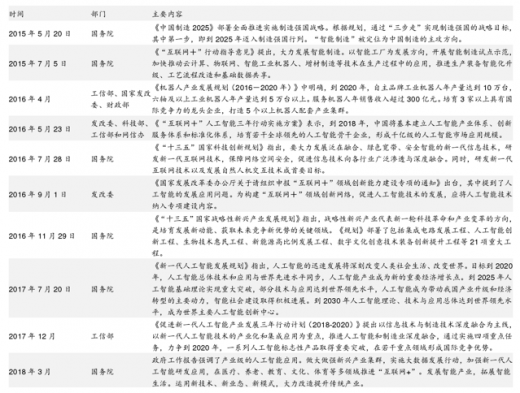

智能产业发展相关政策文件主要内容

资料来源:工信部

智能化需求驱动智能控制器升级换代以及需求量增长

家电行业正经历升级转型,智能化是大趋势

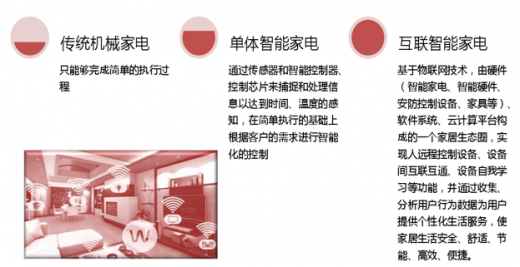

家电行业正在经历产业的升级转型,智能化是大势所趋。家用电器发展至今,经历了三个阶段,从只能完成简单执行过程的传统机械家电,到可以进行简单智能控制的单体智能家电,再到现在正在进行中的基于人工智能、大数据、云平台实现对智能家居中各类家居自动控制的互联智能家电,家用电器的演变始终贯彻愈加高效的发展方向。当前来看,智能化是家电行业变革的大趋势,各大家电企业纷纷投入研发各式各样的智能家电,并正在逐步建立将单体智能产品、终端数据及云平台相结合的智能家居控制系统,建立家居生态圈,实现家居设备间的互联互通、自我学习,不仅达到智能控制,还能实现提供个性化生活服务的目的。

家电的发展趋势

资料来源:互联网

智能家居产品层出不穷,产品更新速度加快。目前市面上已经出现了形形色色的智能家居产品,包括智能音箱、扫地机器人、智能灯、智能空调、智能风扇、智能电饭煲、智能油烟机、智能电视、智能门锁、智能陪护机器人等等。并且,智能家居厂商已经开始探索不同家居产品之间的互联互通。以小米为例,2017 年 7 月 26 日小米公司发布小米 AI 音箱,这款音箱由小米电视、小米大脑、小米探索实验室联合开发,不仅支持语音交互,提供包括点播在线音乐、网络电台、有声读物、广播电台等内容,具有新闻、天气、闹钟、倒计时、备忘、提醒、时间、汇率、股票、限行、算数、查找手机、百科问答、闲聊、笑话、菜谱、翻译等各类功能,还能够控制小米电视、扫地机器人、空气净化器等小米及生态链设备。

下游应用的市场规模不断增长

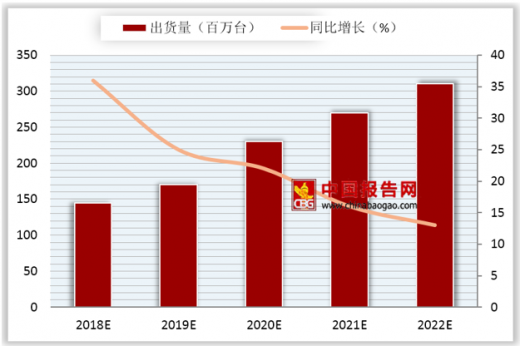

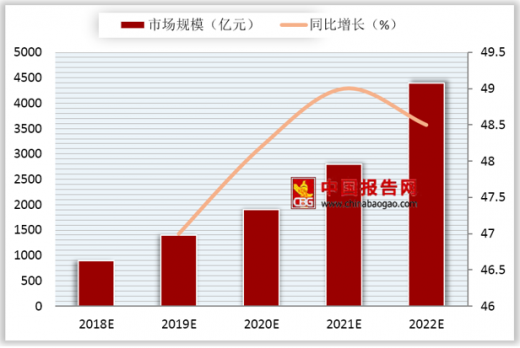

我国智能家居市场有望持续高速增长。根据 IDC 发布的《IDC 中国智能家居设备市场季度跟踪报告,2018 年第一季度》,2018 年第一季度中国智能家居市场出货量 2989 万台,同比增长 26.3%。预计 2018 年智能家居市场将达到 1.5 亿台,同比增长 35.7%。预计到 2022 年该市场出货量将突破3亿台,其中主要增长来源于家庭安全监控、智能照明和智能音箱。根据中国产业信息网的数据,2018 年我国的智能家居市场规模预计将会达 1334 亿元,到 2020 年有望达到 2942 亿元,2018-2020 年年复合增速约 48%。

中国智能家居市场出货量及增速预测

数据来源:IDC

中国智能家居市场规模预测

数据来源:IDC

从下游来看,智能控制器主要应用于家用电器、健康与护理产品、电动工具、智能建筑与家居等领域,上述行业的发展状况直接影响到智能控制器行业的市场前景。随着全球经济的发展,终端产品的生产与消费呈持续快速增长态势,除欧美传统市场的增长较为稳定外,新兴市场的迅速崛起拉动了整体发展速度,为行业的发展创造了极好的机遇。

智能控制器不断复杂化,单个控制器价值提升

智能控制器渗透率不断提升,是电子设备“中枢控制”的核心器件。智能控制器是以自动控制技术和计算机技术为核心,结合微控制器(MCU)芯片或数字信号处理器(DSP)芯片,并辅以相应外围模拟及数字电子线路,并置入相应的计算机软件程序,制造形成的电子器件。随着电子设备数字化、智能化、自动化等程度的提升,以及物联网和人工智能的快速发展,智能控制器的渗透率有望持续提升。

智能控制器上下游产业链图示

资料来源:互联网

智能控制器应用广泛。智能控制器是智能化控制着某种电子机器设备的一种小型设备,大部分特定程式功能都要靠它来实现。是以自动控制技术和计算机技术为核心,集成微电子技术、电力电子技术、信息传感技术、显示与界面技术、通信技术、电磁兼容技术等诸多技术门类而形成的高科技产品。智能控制器应用领域广泛,主要涉及家用电器、电动工具及工业设备装置、汽车电子、智能建筑与家居等领域。

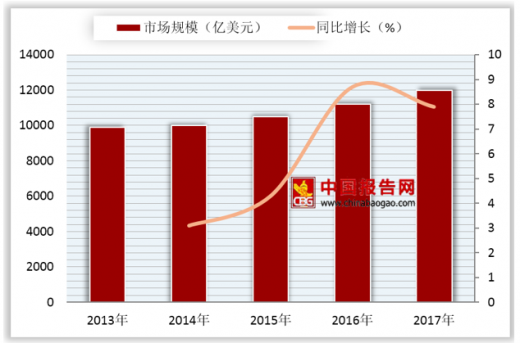

市场规模稳定增长,未来发展空间可观

全球智能控制器规模稳定增长,汽车电子占到 1/4 的份额。参考中国报告网发布《2018-2024 年中国智能控制器行业市场现状规模分析及投资价值前景评估报告》,2017 年,全球智能控制器市场规模为 13500 亿美元,2013~2017 年年均复合增长率为 5.5%。从应用领域上看,汽车电子智能控制产品占有率最大,约为 25%;家用电器次之,约为20%。汽车电子、家用电器和工业设备合计占约 60%左右。

全球智能控制器市场规模(亿美元)

数据来源:工信部

2017 年全球电子智能控制产品各细分市场占比

数据来源:工信部

亚洲是最大的智能控制器消费市场,国内市场规模增速高于全球增速。根据中国报告网的数据,2017 年,从市场分布来看,亚洲智能控制器市场份额占全球总量的 43%,欧洲和北美的份额也达到 20%以上。我国电子智能控制行业起步相对较晚,目前正处于快速成长阶段。2017 年市场规模为 1.21 万亿元,相较于 2016 年 1.12 万亿元增长 900 亿元。预计到 2020 年我国智能控制器市场规模将达到 1.55 万亿元。其中,汽车电子、家用电器、电动工具及工业设备是智能控制器的主要应用领域,这三大行业的市场规模均在 1000 亿元以上,家电与汽车市场甚至可达 2000 亿元。

2017 年全球智能控制器市场分布

数据来源:工信部

国内电子智能控制产品市场规模

数据来源:工信部

与全球市场需求结构相比,我国智能控制器在汽车电子、家用电器、智能建筑与家庭智能的份额占比更高,前三大应用领域中,汽车电子类智能控制器市场占比约23%,家用电器类智能控制器市场占比约14%,电动工具及工业设备装置类智能控制器市场占比约13%。

中国智能控制器行业市场结构

数据来源:工信部

除智能控制器行业自身的规模增长外,终端厂商由自产向外包的转变也将推动智能控制器厂商的发展。虽然从市场本身的增长来看增速并不高,但在中国市场上有大量的终端厂商目前采取的是自产智能控制器的方式。国内不同的家电企业智能控制器自产比例不同,市场份额较大的家电品牌自产比例大约在 70%-80%左右。大量的份额由终端企业自产和小厂商占据。我们判断未来行业集中度有望提升,终端企业从自产向外包转变,专业化智能控制器厂商具有广阔的发展空间。目前,国内企业的经营观念变化较快,未来国内大公司有望减少自产比例,专注其自身核心产业,走精品化道路。这种转变将为国内智能控制器厂商带来发展机遇。

资料来源:工信部,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。