工业自动化是指机器设备或生产过程在不需要人工直接干预的情况下,按预期的目标实现测量、操纵等信息处理和过程控制的统称,是20 世纪现代制造领域中重要的技术之一。在纺织、包装、建材、造纸、汽车、电子、环保、钢铁、交通及水处理等领域,工业自动化技术涉及这些行业加工过程的单台设备、工段、生产线,甚至整个工厂,是现代工业的基础支撑技术。企业通过引进自动化技术,可实现提高生产效率、保证产品质量、节省人力成本和确保安全等目的。工业自动化技术与装置已成为现代工业的重要标志。

参考观研天下发布《2018年中国工业自动化行业分析报告-市场深度分析与发展前景研究》

在工业自动化市场,随着自动化控制系统越来越多样、复杂,供应和需求之间存在错位,即客户需要的是完整的能满足自身制造工艺的电气控制功能和控制系统,而供应商提供的是各种模块化的电气产品。行业不同,自动化控制的差异很大,甚至同一行业客户因各自工艺的不同导致需求也有很大差异。而且随着控制功能与系统的集成程度越来越高,专业化程度也越来越高。因此,类似公司这类的工业自动化产品综合服务提供商应运而生。

我国工业自动化行业发展现状

(1)劳动力成本逐年上升,自动化设备的经济替代效应逐渐显现伴随着人口红利的消失,我国的体力劳动者适龄人口数量呈现持续减少的趋势,与此对应的是,我国的制造业平均工资持续快速增长,2009年至2014年的年复合增长率为13.9%;与之相反,自动化设备的价格却在逐年下降。

以自动化设备的典型代表工业机器人为例,随着机器人的高效性、稳定性、精准性逐渐被认可,工业机器人经济性愈发明显,对体力劳动者的替代作用也在日渐显现,工业机器人的经济替代效应拐点已经出现,并在2013年、2014年行业呈现出了爆发式的增长态势,预计到2025年预计我国制造业重点领域将全面实现智能化,其中关键岗位将由机器人替代。随着劳动力成本上升趋势的持续,以及工业机器人的价格下降、性能提升、应用领域逐渐扩大,工业机器人行业仍将保持高速增长的势头。

(2)下游企业自动化设备的定制化需求较高由于自动化设备涉及诸多的下游行业,各下游制造业的实际情况千差万别,对自动化设备的实际需求也各不相同,甚至同一行业客户因各自工艺的不同导致其对自动化设备的要求也有很大差异,因此,同样的标准化设备无法有效满足不同企业的实际需求,系统集成商必须根据企业的实际情况经过定制化改造才能满足企业柔性生产的需求。

目前,由于绝大部分高端产品主要被国际厂商所掌握,大部分国内自动化系统集成企业并不掌握自动化控制系统的核心技术,较难针对客户实际需求对控制系统进行有效的二次开发,进而给客户提供满足其要求的自动化成套设备及整体解决方案也面临着种种障碍,这种供需之间的矛盾是目前工业自动化行业亟需解决的问题之一。

未来,随着越来越多的制造业企业纷纷步入自动化的行列,掌握自动化设备控制系统并针对下游制造业企业需求对控制系统进行二次开发应用,为下游企业提供满足其要求的定制化自动化成套设备及整体解决方案的企业将获得更多的发展空间。

行业市场容量及发展趋势

1、我国自动化行业市场规模大、整体保持持续发展,伴随近年来产业结构的优化升级,未来发展前景看好 工业自动化技术作为 21 世纪现代制造领域中 重要的技术之一,主要解决生产效率与一致性问题。无论高速大批量制造企业还是追求灵活、柔性和定制化企业,都必须依靠自动化技术的应用。我国政府明确将高端装备制造列入“十二五”发展规划,智能制造装备是重点发展方向。我国正处于工业化建设的中期,对于工业制造设备的投资需求非常大,工业自动化装备、智能化装备的投资需求相应很大,随着我国工业经济结构调整与产业升级发展,为国内工业自动化行业带来前所未有的市场机遇。

此外,我国人口老龄化现象加剧,劳动人口短缺导致机器替代人工成为长期趋势;随着“调结构、促转型”政策的实施,自动化、智能化必然成为产业结构优化升级的方向之一。

在当下全球制造业开启“工业 4.0”进程的时候,我国亦提出了“工业 2025”计划,工业自动化行业将在中国制造业的未来发展起到举足轻重的作用,未来仍将保持较快的发展速度。结合我国工业化进程,自动化市场发展将呈现以下趋势:

(1)我国自动化市场整体规模及发展趋势

2008 年之前我国自动化行业处于高速发展期,之后受金融危机等因素影响,国内外宏观经济形势相对严峻,市场整体需求疲软,我国自动化行业整体处于震荡调整阶段,特别是 2015 年自动化市场出现负增长,经过深度调整后,2016 年实现回升,预计未来几年我国自动化市场将进入温和增长期。

(2)我国自动化主要产品类别市场规模及走势

工业自动化产品中主要类别有控制类产品,如 PLC、HMI 等,驱动类产品,如变频器等,以及相关的配电产品等。主要控制类产品如 PLC 和HMI 在经过 2015 年的调整后,2015-2018 年的复合增长率分别为 2-3%和 4-5%。

2、自动化下游行业市场需求在经过前几年的调整后逐步回升,特别是在我国经济转型促进产业结构调整的过程中,其中 OEM 行业的市场地位将会越来越重要,目前发行人客户主要为 OEM 客户。

自动化行业业内将下游行业分为项目型行业和 OEM 行业。其中 OEM 即原始设备制造商(Original Equipment Manufacturer),在工业自动化领域,对 OEM 客户特指机械行业设备生产制造企业。OEM 客户以生产工业设备为主营业务,例如印刷机械、纺织机械、包装机械、注塑机械等等,所采购工业自动化产品主要用于安装在其生产的机器设备上,对设备进行自动化控制;项目型行业则主要为整体工程类,而非其中特指的机械设备类,如电力、市政、冶金、汽车等行业领域。发行人主要业务类型为技术集成产品销售和系统集成,客户类型主要为 OEM 客户,即 OEM 技术集成客户和 OEM 系统集成客户,历年两者合计业务收入占公司总业务收入的比例在 50%以上。

参考观研天下发布《2018年中国工业自动化行业分析报告-市场深度分析与发展前景研究》

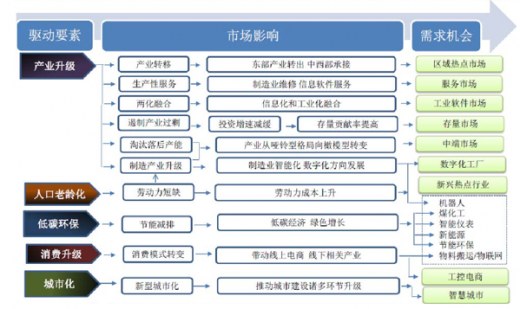

工业自动化行业结构

资料来源:互联网

在工业自动化市场,随着自动化控制系统越来越多样、复杂,供应和需求之间存在错位,即客户需要的是完整的能满足自身制造工艺的电气控制功能和控制系统,而供应商提供的是各种模块化的电气产品。行业不同,自动化控制的差异很大,甚至同一行业客户因各自工艺的不同导致需求也有很大差异。而且随着控制功能与系统的集成程度越来越高,专业化程度也越来越高。因此,类似公司这类的工业自动化产品综合服务提供商应运而生。

我国工业自动化行业发展现状

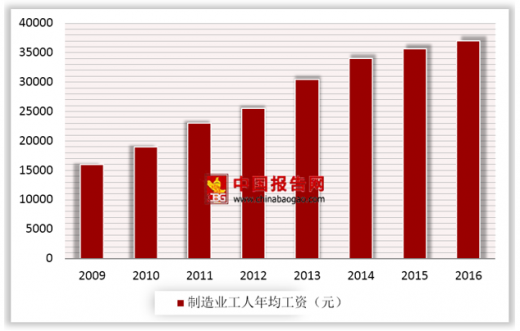

(1)劳动力成本逐年上升,自动化设备的经济替代效应逐渐显现伴随着人口红利的消失,我国的体力劳动者适龄人口数量呈现持续减少的趋势,与此对应的是,我国的制造业平均工资持续快速增长,2009年至2014年的年复合增长率为13.9%;与之相反,自动化设备的价格却在逐年下降。

以自动化设备的典型代表工业机器人为例,随着机器人的高效性、稳定性、精准性逐渐被认可,工业机器人经济性愈发明显,对体力劳动者的替代作用也在日渐显现,工业机器人的经济替代效应拐点已经出现,并在2013年、2014年行业呈现出了爆发式的增长态势,预计到2025年预计我国制造业重点领域将全面实现智能化,其中关键岗位将由机器人替代。随着劳动力成本上升趋势的持续,以及工业机器人的价格下降、性能提升、应用领域逐渐扩大,工业机器人行业仍将保持高速增长的势头。

2009-2016年我国制造业工人年平均工资走势

数据来源:国家统计局

(2)下游企业自动化设备的定制化需求较高由于自动化设备涉及诸多的下游行业,各下游制造业的实际情况千差万别,对自动化设备的实际需求也各不相同,甚至同一行业客户因各自工艺的不同导致其对自动化设备的要求也有很大差异,因此,同样的标准化设备无法有效满足不同企业的实际需求,系统集成商必须根据企业的实际情况经过定制化改造才能满足企业柔性生产的需求。

目前,由于绝大部分高端产品主要被国际厂商所掌握,大部分国内自动化系统集成企业并不掌握自动化控制系统的核心技术,较难针对客户实际需求对控制系统进行有效的二次开发,进而给客户提供满足其要求的自动化成套设备及整体解决方案也面临着种种障碍,这种供需之间的矛盾是目前工业自动化行业亟需解决的问题之一。

未来,随着越来越多的制造业企业纷纷步入自动化的行列,掌握自动化设备控制系统并针对下游制造业企业需求对控制系统进行二次开发应用,为下游企业提供满足其要求的定制化自动化成套设备及整体解决方案的企业将获得更多的发展空间。

行业市场容量及发展趋势

1、我国自动化行业市场规模大、整体保持持续发展,伴随近年来产业结构的优化升级,未来发展前景看好 工业自动化技术作为 21 世纪现代制造领域中 重要的技术之一,主要解决生产效率与一致性问题。无论高速大批量制造企业还是追求灵活、柔性和定制化企业,都必须依靠自动化技术的应用。我国政府明确将高端装备制造列入“十二五”发展规划,智能制造装备是重点发展方向。我国正处于工业化建设的中期,对于工业制造设备的投资需求非常大,工业自动化装备、智能化装备的投资需求相应很大,随着我国工业经济结构调整与产业升级发展,为国内工业自动化行业带来前所未有的市场机遇。

此外,我国人口老龄化现象加剧,劳动人口短缺导致机器替代人工成为长期趋势;随着“调结构、促转型”政策的实施,自动化、智能化必然成为产业结构优化升级的方向之一。

在当下全球制造业开启“工业 4.0”进程的时候,我国亦提出了“工业 2025”计划,工业自动化行业将在中国制造业的未来发展起到举足轻重的作用,未来仍将保持较快的发展速度。结合我国工业化进程,自动化市场发展将呈现以下趋势:

资料来源:互联网

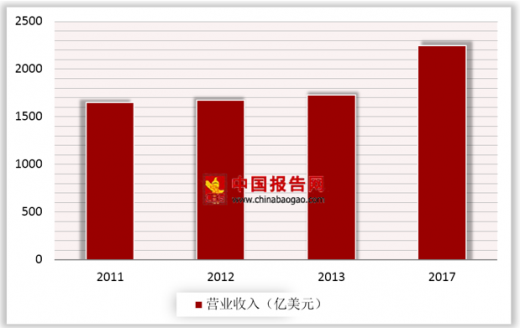

2011-2017年全球工业自动化行业营业收入

数据来源:国家统计局

(1)我国自动化市场整体规模及发展趋势

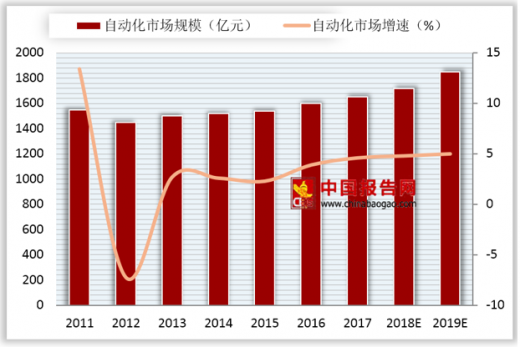

2008 年之前我国自动化行业处于高速发展期,之后受金融危机等因素影响,国内外宏观经济形势相对严峻,市场整体需求疲软,我国自动化行业整体处于震荡调整阶段,特别是 2015 年自动化市场出现负增长,经过深度调整后,2016 年实现回升,预计未来几年我国自动化市场将进入温和增长期。

2016-2019年中国自动化市场低速平稳发展

资料来源:互联网

数据来源:工信部

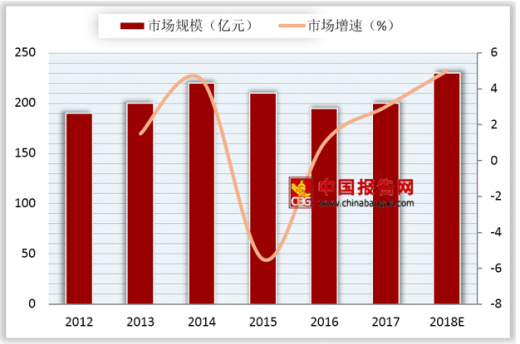

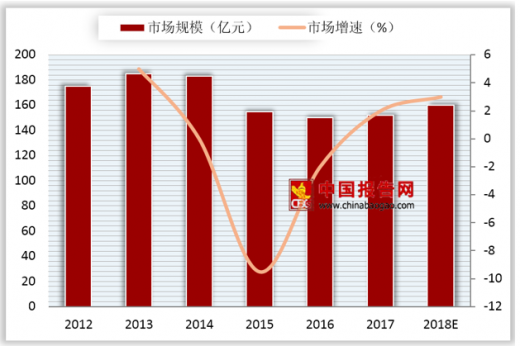

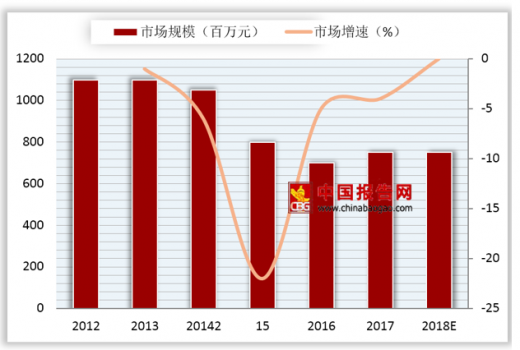

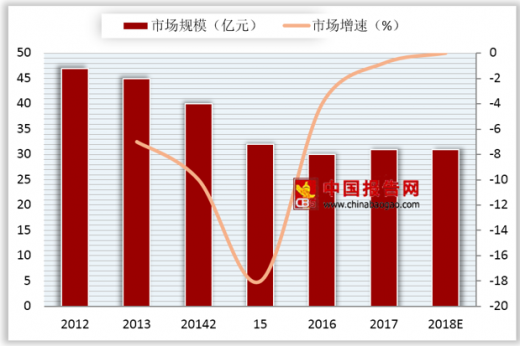

(2)我国自动化主要产品类别市场规模及走势

工业自动化产品中主要类别有控制类产品,如 PLC、HMI 等,驱动类产品,如变频器等,以及相关的配电产品等。主要控制类产品如 PLC 和HMI 在经过 2015 年的调整后,2015-2018 年的复合增长率分别为 2-3%和 4-5%。

控制类自动化产品市场规模及预期

数据来源:工信部

低压变频器产品市场规模及预测

数据来源:工信部

软启动器产品市场规模及预测

数据来源:工信部

中高压变频器产品市场规模及预测

数据来源:工信部

2、自动化下游行业市场需求在经过前几年的调整后逐步回升,特别是在我国经济转型促进产业结构调整的过程中,其中 OEM 行业的市场地位将会越来越重要,目前发行人客户主要为 OEM 客户。

自动化行业业内将下游行业分为项目型行业和 OEM 行业。其中 OEM 即原始设备制造商(Original Equipment Manufacturer),在工业自动化领域,对 OEM 客户特指机械行业设备生产制造企业。OEM 客户以生产工业设备为主营业务,例如印刷机械、纺织机械、包装机械、注塑机械等等,所采购工业自动化产品主要用于安装在其生产的机器设备上,对设备进行自动化控制;项目型行业则主要为整体工程类,而非其中特指的机械设备类,如电力、市政、冶金、汽车等行业领域。发行人主要业务类型为技术集成产品销售和系统集成,客户类型主要为 OEM 客户,即 OEM 技术集成客户和 OEM 系统集成客户,历年两者合计业务收入占公司总业务收入的比例在 50%以上。

中国OEM行业自动化市场规模及预测

数据来源:工信部

资料来源:工信部,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。