1、我国国防预算开支超预期,使用侧重于武器装备更新

2018年国防预算开支超市场预期。2018 年中央一般公共预算支出安排中,国防支出 11069.51 亿元,增长 8.1%。此前市场普遍预期 18 年国防开支预算将保持在 7%-7.5%水平,从幅度上来看 年 8.1%增加绝对规模并不明显,但趋势变化超出市场预期,较上年增加 1%。从军费开支占 GDP 比重来说,我国国防预算占 GPD 比重仍维持在 1.3% 左右的水平,在国防预算支出上的投入规模与世界各国相比仍处于较低水平,且从占比上来说明显位于世界大国平均水平之下。结合我国军队及国防工业建设目标变化、军队管理机制体制改革、部队作战训练常态化运行等内部环境,以及美国开启新一轮军费拓张周期、世界地缘政治局势紧张、全球范围内保守主义抬头等外部趋势,我们认为应重视此次国防预算开支变化情况,这也许是未来三年甚至更长一段时间的国防投入拐点确立的信号。

图表:我国18年国防预算增速达8.1%

图表:我国国防预算占GDP比重稳定在1.3%左右

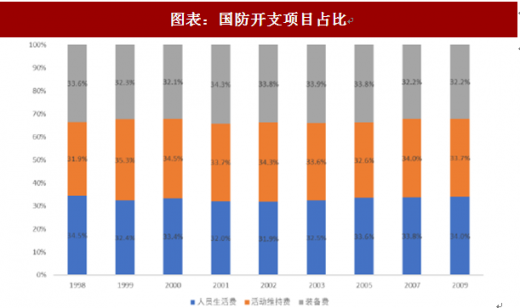

18年起军费开支从“主要用于支持深化国防和军队改革”倾向“用于更新武器装备”。据十三届全国人大发言人表示,18年国防开支“相当一部分是为了弥补过去投入的不足,主要用于更新武装装备、改善军人的生活待遇和基层部队训练生活条件。”这种表述与17年表述略有差异,17年财政部负责人接受采访时表示,17年预算增加的国防预算“主要用于支持深化国防和军队改革,促进军民融合深度发展,改善基层部队工作、训练和生活保障条件等”。表述的差异指明了各阶段军费开支重点支持领域的不同,说明军费支出的重点将向武器装备研制采购更新倾斜。

图表:国防开支项目占比

2、主战装备进入定型、列装周期带来采购高峰

近几年来随着我国新一代主战装备研制成熟,进入密集定型、列装服役周期,主战装备定型列装将带来装备采购高峰。经过长期装备建设,我国已经建成完整国防工业体系,形成我国军队较为完整装备序列。但长久以来我国军队装备一直存在一些问题,主要包括前期较为重视陆军力量建设、海空军装备在数量上与国际大国相比仍有差距、主战装备代差明显、信息化程度不高等。15 年至 18 年间,我国军事装备捷报频传,运-20、J-20、直-20、辽宁号航空母舰、 055 型大型驱逐舰、新一代长征系列运载火箭等一系列新一代军事装备定型服役,我国军事装备将迎来列装、升级的一轮爆发周期。

图表:近年来我国武器装备进展

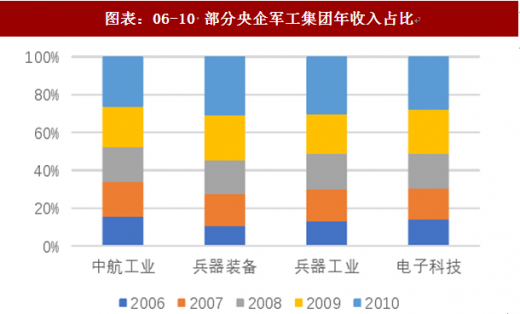

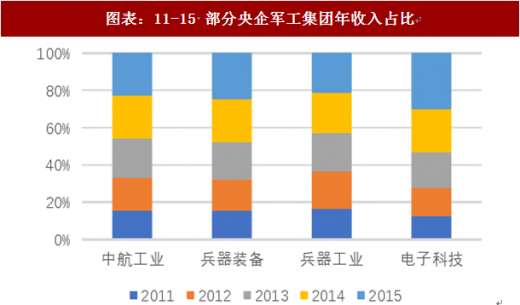

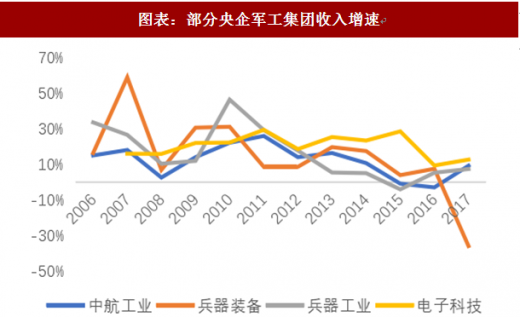

3、未来两年将进入装备集中采购期,主机厂充分受益

未来两年我国装备将进入集中采购期,主机厂将充分受益。未来两年我国装备将进入集中采购期,一方面由于前述主战装备采购周期到来,另一方面由于我国武器装备采购固有的集中采购惯例。以五年计划为周期,我国装备采购计划一般具有前松后紧特点,后三年甚至后两年军工企业收入可占五年收入一半以上,同时后两年收入增速水平也明显大都明显高于前几年。需要注意的是,15 年开始由于军改影响,军工企业收入受到明显压制,其影响一直持续至 17 年,我们预计随着军改逐步落地,从 18 年下半年开始至 2020 年,军工行业大概率将进入集中采购期。

参考观研天下发布《2018年中国军工行业分析报告-市场运营态势与发展前景研究》图表:06-10 部分央企军工集团年收入占比

图表:11-15 部分央企军工集团年收入占比

图表:部分央企军工集团收入增速

图表:我国装备采购计划流程

资料来源:观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。