液压系统一般由五个部分组成:

a)动力元件,一般指液压泵。其作用是将原动机的机械能转换成液体的压力能,向整个液压系统提供动力。

b)控制元件,一般指液压阀。在液压系统中控制和调节液体的压力、流量和方向。

c)执行元件,包括油缸和液压马达。其作用是将液体的压力能转换为机械能,驱动负载作直线往复运动或回转运动。

d)辅助元件,包括油箱、压力计、蓄能器等。

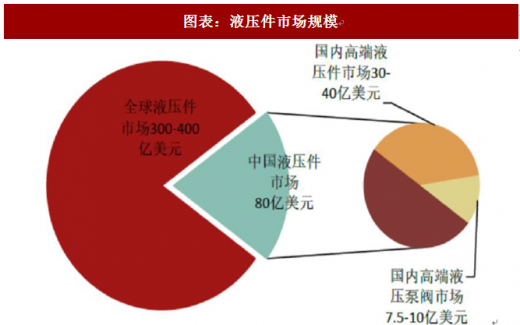

e)动力媒介,主要指液压油,作为压力传递的载体。全球液压件市场规模大约在 300-400 亿美元左右。液压产品广泛应用于航空航天、舰船、环保装备、新能源装备、机床与工具、重型机械、工程建筑机械、农业机械、汽车等装备制造业各领域。高端产品依赖进口,进口替代迫在眉睫。虽然我国液压件行业发展迅速,但是大多数液压件生产、企业规模小、自主创新能力不足,大部分液压产品处于价值链中低端。

因此我国液压件行业呈现出普通液压件结构性过剩与高端液压件结构性短缺共存的局面,由于高端液压件产品研发生产水平不足,无法形成有效的供给,导致高端产品大量依赖进口。目前我国液压件市场规模约为 80 亿美元,国产液压产品占据 65%的市场份额,但是大多集中于价值链的中低端。我国年均进口高端液压件估计在 30 亿美元左右,液压件的进口替代刻不容缓。

液压件下游行业众多,工程机械需求量最大。由于液压技术的众多优点,20 世纪中期以来,从民用到国防,从一般传动到精密控制,液压都得到了广泛的应用。液压件行业的主要下游包括国防工业、冶金工业、工程机械、汽车工业等,随着液压技术使用领域和设备越来越宽、越来越多,液压传动的程度已成为衡量一个国家工业水平的重要标志之一。

参考观研天下发布《2018年中国液压件行业分析报告-市场运营态势与发展趋势研究》

在众多下游行业中,工程机械行业占据着举足轻重的位置,对液压件的需求量最大。挖掘机对液压件要求最高,使用的均是国外进口的高端液压件,核心液压件的采购成本约为 19 万元,达到整机成本的 35%。与此形成鲜明对比的是,装载机对液压件要求较低,因此使用的均是国产液压件,而这些液压件的采购成本约为 14000 元,仅占整机成本的 6%。

图表:液压系统组成

资料来源:观研天下整理

图表:挖掘机成本构成

资料来源:观研天下整理

政策持续发力,液压行业国产替代步伐有望加速。国家相继发布《液压气动密封行业“十三五”发展规划》、《智能制造发展规划》和《中国制造 2025》,核心基础零部件、先进基础工艺、关键基础材料和产业技术基础等工业基础能力薄弱,是制约我国制造业创新发展和质量提升的症结所在。其中《液压气动密封行业“十三五”发展规划》明确指出,十三五期间,我国液压销售额年均增长不低于 6%,到 2020 年达到 669 亿元,60%以上高端液压元件及系统实现自主保障,受制于人的局面逐步缓解。

图表:液压件市场规模

资料来源:观研天下整理

图表:我国大量进口液压件

资料来源:观研天下整理

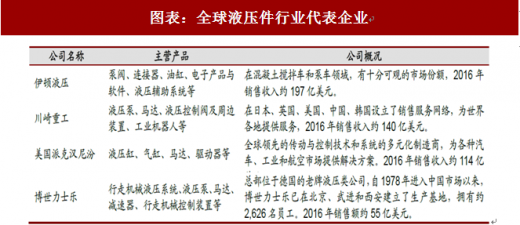

外国企业垄断主机厂液压件供应。目前,全球的高端液压件几乎被博世力士乐(Rexroth)、川崎重工(Kawasaki)、斗山等少数几家液压生产企业所垄断,他们也占据了中国液压件销售市场的前三名。主机生产企业所需高端液压件主要依赖这些国外企业,国内极少数液压件生产企业能直接供应主机厂商,而恒立液压经过了多年的科研投入后,终于在 2017 年实现了对主机厂的小批量液压泵阀供货,目前中挖泵阀已经开始贡献收入,艾迪精密也加速前装领域突破,目前已为知名主机厂 20 吨级中挖批量提供主泵。

图表:全球液压件行业代表企业

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。