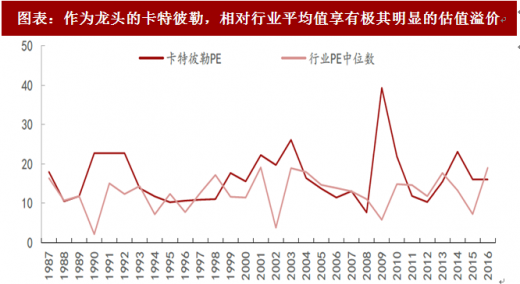

龙头公司之所以成为行业领军者,在于正确的公司战略、优质的产品以及发达的经销网络等,本身便是超出行业平均水平的优质标的,而且行业波动时,龙头公司也会获得更多青睐和关注,因此龙头公司应享受超过行业平均水平的估值溢价。我们对卡特彼勒进行了研究,作为美国工程机械行业龙头,具有超过行业平均水平的盈利能力,同时由于工程机械行业特殊性,也拥有超过平均水平的业绩弹性,从历史数据来看,卡特彼勒享有极其明显的估值溢价。1987-2015 年卡特彼勒相对于行业估值溢价率平均值达 80%,剔除出现奇异值的无效年份(1990、2002、2009 年)后平均值约 16%。

图表:作为龙头的卡特彼勒,相对行业平均值享有极其明显的估值溢价

资料来源:观研天下整理

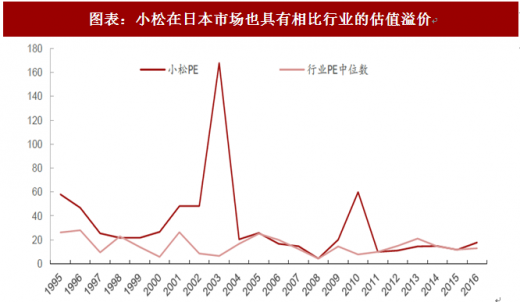

对工程机械第二龙头小松来讲也是同样情况,1995-2016 年小松相比行业估值溢价平均值达到 205%,剔除奇异值的无效年份后为 30%。

图表:小松在日本市场也具有相比行业的估值溢价

资料来源:观研天下整理

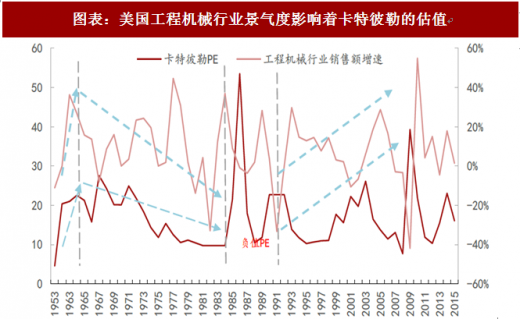

工程机械行业周期性明显,行业向好时行业龙头估值溢价率更高。卡特彼勒作为行业龙头,在行业步入低谷时受损最严重,在行业复苏时也受益最大。从历史情况看,卡特彼勒 PE 和美国工程机械行业景气度同步性明显,行业不景气时,卡特彼勒 PE 走低,行业复苏时,卡特彼勒 PE 回升。此外,行业低谷时卡特彼勒 PE 会维持在行业甚至略低于平均水平,而在行业向好时卡特彼勒会远远甩开同行业公司,拥有极高的估值溢价率,1987-2016 年卡特彼勒剔除出现奇异值的无效年份(1990、2002、2009 年)后估值溢价率平均值约 16%,而行业向好时(销售金额上升)估值溢价率平均值高达 66%。

图表:美国工程机械行业景气度影响着卡特彼勒的估值

资料来源:观研天下整理

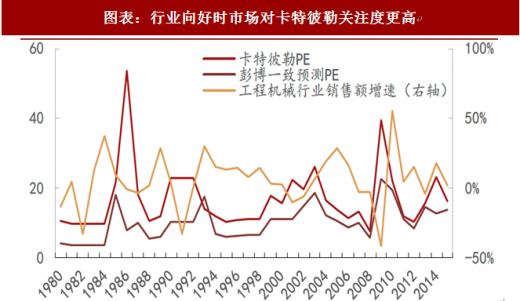

图表:行业向好时卡特彼勒拥有更高的估值溢价率

资料来源:观研天下整理

同时可以发现,行业向好时卡特彼勒 PE 往往高于投资者的预测值,很大部分原因是卡特彼勒作为龙头公司收到市场更多关注,因而股价上升幅度超预期。

图表:行业向好时市场对卡特彼勒关注度更高

资料来源:观研天下整理

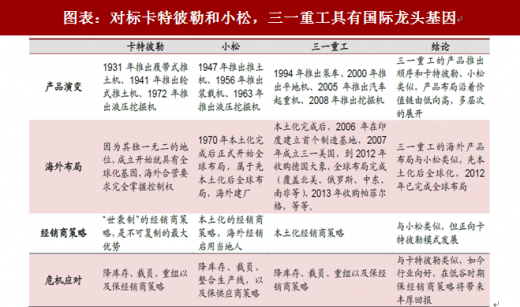

国内工程机械龙头三一重工一直在模仿学习卡特彼勒,包括集团战略布局:从工程机械 →煤机→港口机械;产品布局:从混凝土第一→挖掘机国内第一;在应对危机方面,三一重工也像卡特彼勒一样支持经销商发展,积极管理库存和逾期应收账款;同时三一也非常重视研发和海外布局。三一重工经历过 2003 年、2008 年、2012-2016 年几次经济调整,公司架构更稳定,管理更趋于成熟,股权激励也将进一步激励年轻骨干的积极性,因此从治理结构来看,基因优于其它工程机械企业。这也是我们过去十年推荐工程机械行业首推三一的主要原因,三一重工应同卡特小松一样,享受龙头估值溢价。

图表:对标卡特彼勒和小松,三一重工具有国际龙头基因

资料来源:观研天下整理

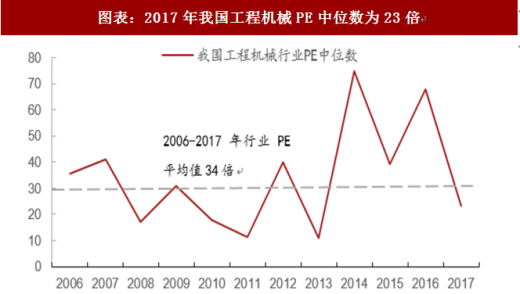

PE 不仅受公司行业基本面和预期影响,还受到整个市场的影响,但是和卡特彼勒一样,三一穿越过几轮经济周期,竞争力仍在提升,应给予估值溢价。卡特彼勒估值溢价率平均为 66%,小松估值溢价率为 51%。2017 年(复苏的初级阶段)我国工程机械行业 PE 中位数为 23 倍,参考卡特小松的溢价率 50%+,2017 年三一重工 PE 中枢应在 35 倍左右,实际值 33 倍,基本处于合理区间。

参考观研天下发布《2018年中国工程机械行业分析报告-市场运营态势与发展趋势研究》

但目前龙头公司不仅没有享受应有的溢价,反而普遍折价。6月19日三一重工PE(TTM) 23 倍,等于行业中位数 23 倍,尽管仍处于复苏周期,但没有享受到应有的估值溢价,同理杰克股份 PE(TTM)31 倍,低于行业中位数 37 倍,弘亚数控 30 倍,也低于行业中位数 37 倍。

图表:2017年我国工程机械PE中位数为23倍

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。