1978 年改革开放以来,中国经历了 1981-1990、1991-1997、1998-2008、2009 至 2016 年大概 4 轮朱格拉周期,时间跨度大概在 8-10 年。中国在过去二十年经济增长主要来于投资拉动,因此朱格拉周期特征明显,形成的主要原因是工业设备的使用寿命是 8-10 年,在经济扩张期,企业加快设备投资和更新,而在经济收缩期企业通常削减资本支出,推迟设备更新,因此机械行业表现出很强的周期性。由于机械设备长期存在技术升级趋势,更新需求刚性存在。过去二十五年中国固定资产投资和设备投资增速来看,在经济扩张期,设备的投资增速通常高于固定资产投资增速,而在经济收缩期,设备投资的增速低于固定资产投资增速,同时是设备投资额占固定资产投资额比例下降。

图表:中国固定资产投资及设备增速示意图

资料来源:观研天下整理

图表:中国设备投资占资产额的比例

资料来源:观研天下整理

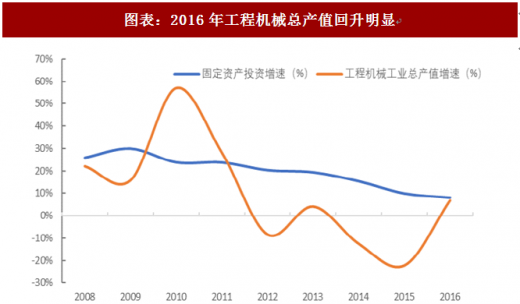

图表:2016年工程机械总产值回升明显

资料来源:观研天下整理

工程机械行业经历了1999-2011年持续的高增长期,和2012-2016年近五年的收缩期,横跨了两个投资周期(朱格拉周期),2008-2009 年的收缩期很短主要是因为推出“四万亿”投资计划,中国很快进入了新一轮的投资周期,同时也带来制造业的产能过剩和设备保有量闲置,直到 2016 年下半年开始好转。我们认为目前是资本支出周期(下游客户盈利回升)+更新周期+政治周期(十九大)三个周期迭加,与朱格拉扩张期特点一致,工程机械行业拐点确立。

图表:本轮投资周期驱动因素分析

资料来源:观研天下整理

今年以来工程机械销量频频超出市场预期,销售情况火爆,四月份工程机械销量继续超预期,印证了朱格拉周期复苏的判断。4 月全国销售装载机 11836 台(同比 40.32%),累计 39135 台(同比 33.47%);挖掘机销售 26561 台(同比 84.49%),接近历史同期最高水平(2011 年 27058 台),累计 86622 台(同比 57.88%);汽车起重机销量为 3121 台(同比 70.3%),累计 10439 台(同比 84.9%);叉车 59202 台,同比增长 37.8%,创历史同期新高。压路机销量 2767 台,同比增长 27.1%,创历史同期新高,累计 7738 台(同比 28.3%)。5 月挖机销量持续超预期,大中挖销售继续放量。5 月销售挖掘机销量 19313 台,同比 71.3%,其中大挖同比 59.7%,中挖同比 90.3%,小挖同比 63.3%。

图表:挖掘机行业销量示意图

资料来源:观研天下整理

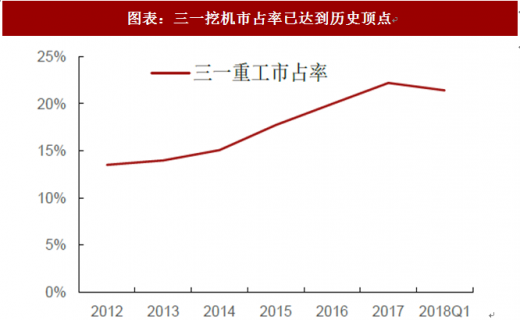

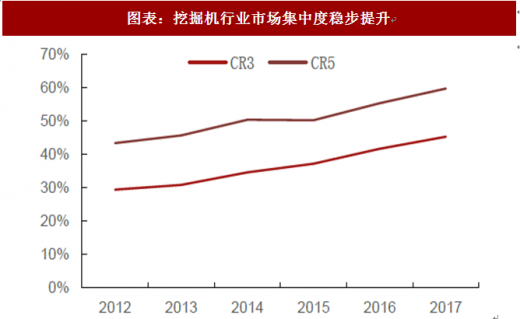

经过多年发展行业成熟,主机企业马太效应显现,龙头确立。受历史原因影响,我国制造业起步便开始“重主机、轻配套”,社会大量资源汇聚于主机领域,而核心零部件多进口日韩欧洲及美国,因此主机企业竞争激烈,逐渐进入行业产能过剩阶段,后来随着我国经济增速放缓和发展方式转变,主机企业也经历深刻的结构性调整,“结构加速升级,淘汰落后产能”的市场变化日益明显,伴随着行业低谷的镇痛期,在原材料涨价,环保、税务政策日趋严格的环境下,“二八分化”趋势明显,进入全新的竞争阶段,产业集中度进一步提升,强者恒强,中高端需求进一步释放,产品质量与档次不断提升,格局也从百花齐放到“几支”独秀,马太效应凸显。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度调研与发展趋势预测》

龙头企业之所以能从千军万马中脱颖而出,要么通过掌握的核心技术(如杰克股份,连续 2 年成为全球发明专利申报数量最多的企业),要么通过独一无二的营销网络(如弘亚数控,通过让利大力培育经销商,打造销售网络),或者二者兼有(如三一重工,既有全球先进的高强钢技术,又拥有完善的销售网络)。也由此带来更低的成本、粘性更高的客户,进而淘汰行业落后产能,成为行业领军企业,进入红利收割期,盈利能力也稳定提升。

图表:三一挖机市占率已达到历史顶点

资料来源:观研天下整理

图表:挖掘机行业市场集中度稳步提升

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。