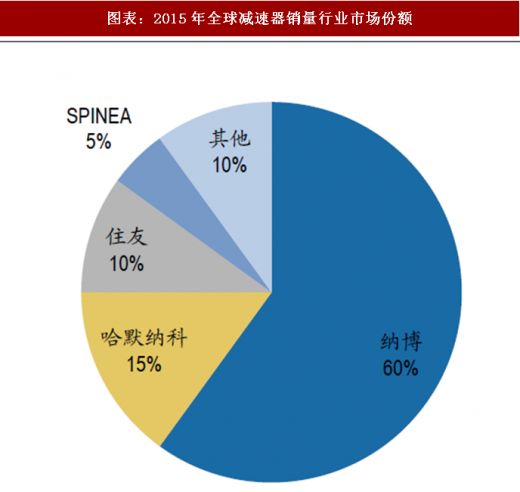

竞争格局:减速器的技术壁垒在核心零部件中是最高的,在一个配合精密的系统中, 间隙或过盈配合的微小偏差,会造成接触刚度/啮合刚度的成倍差异,进而引发运 动参数的变动。这种高壁垒,造成精密减速器技术一直由日本掌控。根据OFweek 披露的数据,2015年全球精密减速器市场被日本的两家企业所垄断,其中纳博特斯 克生产RV减速器,约占60%的份额,哈默纳科生产谐波减速器,约占15%的份额。

图表:2015年全球减速器销量行业市场份额

资料来源:公开资料整理

国外企业发展状况:RV减速器的主要厂家是日本纳博、住友和斯洛伐克的SPINEA,由于中国日益增长的需求,日本企业也开始加速扩充产能。根据官网披露,2017年 纳博特斯克向日本津市的主力工厂和江苏常州的中国工厂(与上海机电合资)合计 投入70亿日元增产减速器,产能扩大至年产84万台;2020年计划再投资190亿日元 达到120万台。根据JP Morgan的数据,在中/重负荷机器人上,纳博RV减速器市场 占有率高达90%。根据高工机器人网的统计,2017年纳博减速器在中国市场的出货 量同比增长近30%,供货周期4个半月左右。

谐波减速器方面,生产厂家主要是日本的哈默纳科和新宝。哈默纳科在2013年和 2016年分别成立了深圳和重庆分公司,根据高工机器人网的披露,2017年旗下减速 器在国内的出货量增长了近80%,新工厂陆续投产带来产能提升30%-40%。

图表:国际减速器企业发展状况

资料来源:公开资料整理

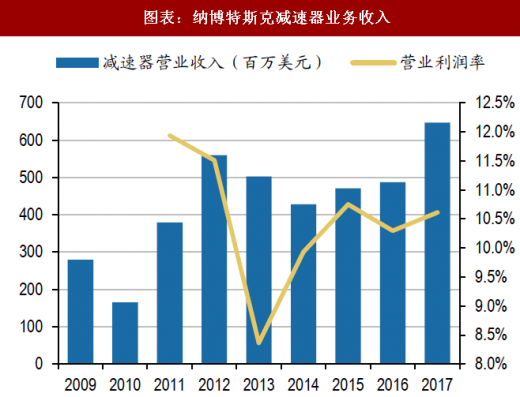

日本巨头业务规模不断扩张。2003年,帝人精机和纳博克合并组成纳博特斯克,并 发展为RV减速器的巨头。上世纪80年代,公司取得了精密摆线针轮RV减速机专利后,于1986年开始批量生产,为现代工业机器人的关节进行配套。哈默纳科则是整 体运动控制的领军企业,其生产的HD组合型谐波减速机,除了工业机器人以外,还 广泛的应用于半导体液晶生产装置、光伏设备、精密机床等各种尖端领域。2014年 以来,两家企业销售收入出现了非常明显的增长。根据Bloomberg的数据,2017年, 纳博特斯克减速器业务收入647.5百万美元,同比增长32.8%;哈默纳科减速器业务 收入402.9百万美元,同比增长81%。近几年,中国是全球最大机器人消费国,对两 大巨头的业务形成有力支撑。

图表:纳博特斯克减速器业务收入

资料来源:公开资料整理

参考观研天下发布《2018年中国服务机器人市场分析报告-行业运营态势与发展趋势预测》

图表:哈默纳科减速器业务收入

资料来源:公开资料整理

国产企业布局积极,有望率先突破。减速器是制约降低国产工业机器人成本最重要 的因素,尽管目前国产工业机器人减速器研发困难重重,但是整体产品的质量在逐步提高,在一些核心指标上已经达到国际水平,其高性价比已经得到了部分国内企 业的认可,例如新松机器人、埃夫特等企业均开始使用南通振康的RV减速机产品。 目前国内公司已经开始积极布局精密减速机业务,主要上市公司包括双环传动、秦 川机床、上海机电和巨轮股份等,非上市公司包括南通振康、中技克美、北京谐波 等。

国内企业减速机业务推进顺利,订单频传。2017年以来,减速器国产化进程显著加 快,根据中大力德公告的披露,公司将于2019年底之前向伯朗特供货RV减速器不低 于30000套;根据公告的披露,埃夫特将采购双环传动的RV减速器一万套;根据公 司官网的披露,南通振康将分别向上海欢颜、埃夫特批量提供减速器。根据上海机 电年报的数据,旗下的纳博精机于2015年10月投产,目前已经达到10万台产能,并 于2017年5月开始实现单月盈利,目标早日达到20万台的产能。除此之外,中技克 美成为国内第一家上市的谐波减速器企业,产能2万套,其中50%-60%用于军工领 域。秦川机床、中大力德、来福谐波也分别开发了系列产品,进入量产阶段。

图表:近期国产减速器重大订单

资料来源:公开资料整理

图表:机器人减速器国产化进展

资料来源:公开资料整理

国内减速器业务赢来放量。2017年,我国工业机器人产量超过13万台,同比增长81%。 在下游本体出货量增长、减速机市场的全球供给缺口放大、国产技术逐步成熟等因素的推动下,国产减速机企业迎来难得的发展机遇。

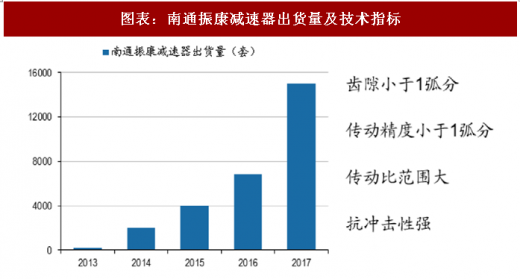

在RV减速器方面,南通振康早在2010年便开始研发可用于机器人领域的RV减速装 置以及系列交流伺服电机,投入批量生产,2013年产量200多台。根据高工机器人 网的统计,2017年南通振康减速器出货量较去年增长约120%,达到约1.5万套,形 成了“ZKRV”品牌RV-E、RV-C、RD三个系列共10种规格产品,具备年产3万台的 能力。其下游客户数量从2013年的50家上升到了200多家,其中包括广州数控、新 松、博实等。从技术指标来看,目前南通振康在RV减速器领域的技术水平处于国内 领先,可以将齿隙精度控制在1弧分之内,传动精度也在1弧分之内,额定条件下效 率超过80%。此外,根据高工机器人网的披露,力克精密月均销量700台左右,总出 货量已经突破5000台。

谐波减速器方面,由于其结构相对简单,叠加哈默纳科的专利到期,国产谐波减速 机跟国外相比差距不大。根据官网的披露,2016年绿的谐波销售精密谐波减速器超 过6万台,在国内机器人谐波减速器市场的渗透率超过80%,市场占有率超过50%, 已拥有较好的品牌知名度和口碑。在当前机器人小型化、轻便化发展的趋势下,苏 州绿的2017年出货量同比增长近100%,销量已接近12万套。此外,来福谐波的出 货量近10000套,来自机器人行业的订单占比约40%,2018年目标发货量50000套。

图表:南通振康减速器出货量及技术指标

资料来源:公开资料整理

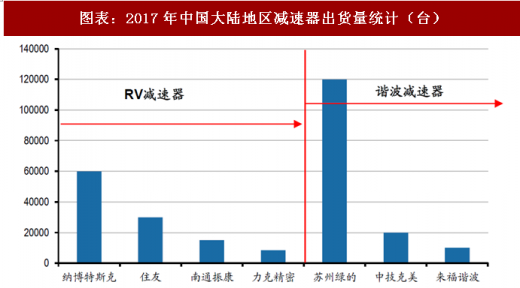

图表:2017年中国大陆地区减速器出货量统计(台)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。