我国工控起步较晚,但是具有后发优势,国产品牌可以借鉴成熟巨头的成长历程,从模仿到跟随,未来有望完成超越。

汇川技术对标 ABB,两者都是以通用自动化产品为核心业务起步,ABB 通过外延并购形成了完整的工业自动化平台,汇川技术经过多年的发展也基本完成了工业平台的建设,下一步与 ABB 一致的选择了机器人和电动车作为未来的业务重心。

2017 年 ABB 营收 2242 亿元是汇川技术的 46 倍,未来汇川技术作为国产工控的领导者具有极大的提升空间。

麦格米特对标台达集团,两者均以电源产品起家,同时两者都是依靠电源平台横向纵向进行业务拓展,并通过积极的收购并购来拓展业务板块。2017 年公司营收约为 300 亿元,是麦格米特的 80 倍,我们认为麦格米特未来能够持续稳定的增长。

国际巨头 ABB,工业自动化平台布局完成,正在加快工业机器人

ABB 最初是由两家具有百年历史的国际性企业瑞典的阿西亚公司(ASEA)和瑞士的布朗勃法瑞公司(BBC Brown Boveri)在 1988 年合并而成。基于超过 130 年的创新历史,ABB 已成长为全球电气产品、机器人及运动控制、工业自动化和电网领域的技术领导企业。ABB 的全球业务划分为电气产品事业部、机器人及运动控制事业部、工业自动化事业部以及电网事业部四大板块。ABB 集团业务遍布全球 100 多个国家和地区,雇员达 13.5 万。2017 年,ABB 实现营业收入 343 亿美元,同比增长 1%,实现归属母公司净利润 22 亿美元。

参考观研天下发布《2018年中国工控行业分析报告-市场运营态势与投资前景研究》

图表:ABB 历年经营数据

资料来源:观研天下整理

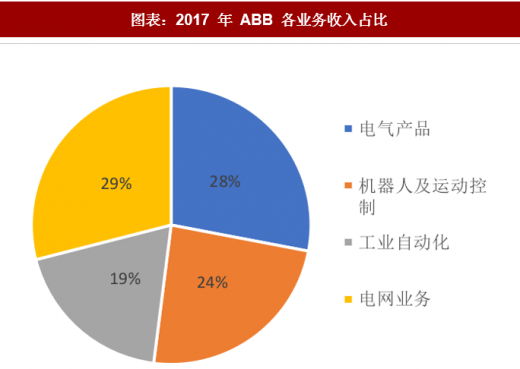

电网业务依然是公司最大的一个版块,占比接近 30%,电气产品和机器人业务是公司未来的主要战略方向,占比达到 28%和 24%。

图表:2017 年 ABB 各业务收入占比

资料来源:观研天下整理

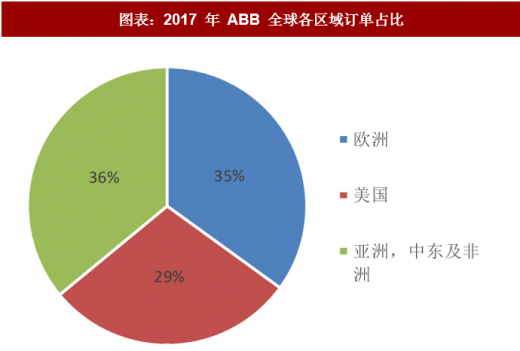

图表:2017 年 ABB 全球各区域订单占比

资料来源:观研天下整理

ABB 集团最初于 1988 年由 Asea AB 和 BBC Brown Boveri AG 的合并而成立,两家公司各自拥有 50%的股份。1999 年 2 月,ABB 集团宣布了一项集团重组计划,旨在建立一个单一的母公司控股公司和单一种类的股份。1999 年 6 月,通过股票互换的方式,ABB 公司成为整个 ABB 集团的控股公司。基于超过 130 年的创新历史,ABB 技术全面覆盖电力和工业自动化价值链,应用于从发电端到用电端、从自然资源开采到产成品完工的各种场景,谱写行业数字化的未来,已成为全球电气产品、机器人及运动控制、工业自动化和电网领域的技术领导企业。1998-2017 公司经历了亏损到迅速增长,再到稳定增长的不同阶段。

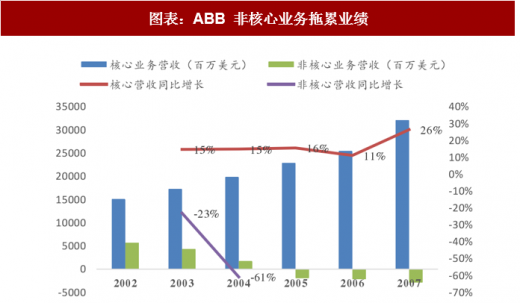

2001-2004 非核心业务拖累公司业绩,“减负”后业绩回升明显。2001-2004 年公司陷入亏损,主要原因是非核心业务拖累。2001 年之前 ABB 集团的经营范围涉及发电、电力传输和配电、建筑技术、自动化控制系统、油气、化工技术、金融服务、IT 等等,还争取过 3G 手机牌照,当年发生亏损 15 亿美元。

图表:ABB 非核心业务拖累业绩

资料来源:观研天下整理

随后,ABB 就为自己制定了“瘦身计划”,开始重组其全球企业结构,原有的业务部门被合并成四个新的客户部门,即公用事业部;流程工业部;制造及消费品部;石油、天然气及化工部。另外还有动力技术产品部和自动化技术产品两个部门,其主要目的是提高客户数量及公司从客户中获取利润的能力。继出售金融服务与发电业务以后,ABB 陆续出售石油、天然气和石化业务、建筑系统、新企业、股权投资和结构性金融业务领域等不盈利的业务,所保留的电网和自动化业务均为订单和盈利不断增长的核心业务。通过剥离非核心业务“瘦身”减负,ABB 成功避免了重蹈 GE 覆辙的厄运。从 2004 年开始公司非核心业务占比仅有 8%,2007 年基本形成了电力、自动化和机器人三个板块,到 2017 年公司四大板块业务已经成型。

图表:公司业务板块情况

资料来源:观研天下整理

专注主营,业绩稳中有升。ABB 业务覆盖电网与工控行业,其中电网业务仍是 ABB 的第一大主业,2017 年各业务收入结构中,电网业务以 29%的占比位居第一。ABB 的电网业务在 2016 年初得以重构。2015 年持有超过 ABB5%股份的 Cevian 公司提出希望 ABB 拆分/剥离电网业务,ABB 经过一年的研究论证在 2016 年 1 月决定保留电网业务,并对业务板块进行调整。将重心专注于主营业务之后,从 2007 至 2017 的十年间,ABB 营收与净利润同比增速走出“W”型趋势,呈现出双双增长企稳的态势,保持强劲的增长未来可期。

图表:营收同比增长扭负为正

资料来源:观研天下整理

图表:净利润回升企稳

资料来源:观研天下整理

2014-2017 工业 4.0 开启 ABB 战略新纪元。2014 年 9 月,公司发布全新的战略规划(Next Level Strategy),针对公司整体情况和细分业务板块分别提出了对应的目标。新战略提出至今,公司已经经历了新战略指引下的三个阶段:1)第一阶段(2015-2016 年):加快公司业务整合,将公司市场统筹从八个地区重新划分为三个区域,分别是:亚洲、中东和非洲地区、美洲、欧洲;2)第二阶段(2016-2017 年):为了提升整体盈利能力,重点发展成长性较好的业务,公司将原本五个业务板块缩减为四大业务板块,分别是:离散自动化与运动控制、过程自动化、电器产品、电网业务四大板块;3)第三阶段(2017 年至今):为了进一步加快价值创造脚步,公司重新调整业务划分,将业务板块整体定为:机器人与运动控制、工业自动化、电气产品、电网业务。至此公司业务框架基本确定。

图表:ABB 新战略三个阶段

资料来源:观研天下整理

ABB 经历了三个阶段的战略调整,最终形成了电气产品事业部、机器人及运动控制事业部、工业自动化事业部以及电网事业部四大板块。

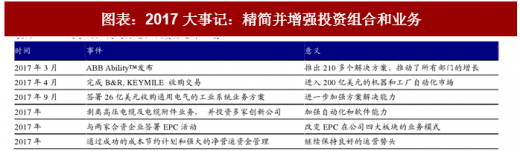

2017 年,ABB 转型成为一家更精简、更具实力的公司。ABB 简化并加强了其投资组合和业务,继续把它的重心转移到一个简化并加强的数字和市场领先的投资组合。ABB 在过去一年中宣布了一系列重大收购,剥离了部分业务并采取必要的行动来实现业务模型的变更。3 月,ABB Ability发布,迄今已有 210 多种 ABB 解决方案可用。ABB是 ABB 的核心战略,通过扩大高附加值的解决方案和服务来推动 ABB 实现数字化的飞跃。4 月,ABB 收购全球最大的机器与工厂自动化方案独立提供商 B&R (Bernecker + Rainer Industrie-Elektronik GmbH),在价值 200 亿美元的机器和工厂自动化市场打开了巨大的增长机会。此次收购进一步弥补了 ABB 在 PLC、IPC、伺服产品的缺陷,同时有利于推进 ABB 机器人业务的发展,使 ABB 工业自动化市场业务跃居世界第二,平台化体系更加完善。此外,2017 年 ABB 还投资了多家创新公司,加强自动化和软件能力。包括收购 KEYMILE 的通信网络业务以增强网格自动化能力,收购 3D 测量、检测和检测领域的领先创新者西班牙初创企业 NUB3D,以加强数字化投资组合。2017 年 9 月,ABB 宣布以 26 亿美元收购通用电气的工业系统业务,即全球电气化解决方案业务,该笔交易有望在今年 6 月完成。

图表:2017大事记:精简并增强投资组合和业务

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。