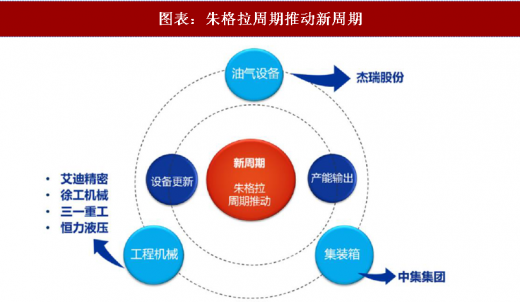

朱格拉周期是设备更新的内在周期,带动工程机械、油气设备与集装箱行业景气度提升。朱格拉周期是是典型的 8-10 年的设备更替和资本投资驱动周期。机械设备由于使用寿命和技术进步每隔一段时间就需要更新,从而产生固定资产投资,机械设备更新密集带来大量固定资产投资从而拉动行业景气度提升。新周期由朱格拉周期带动,在设备更新和产能输出的共同作用下,我们认为油气设备、工程机械和集装箱行业处于具有投资价值的景气周期。

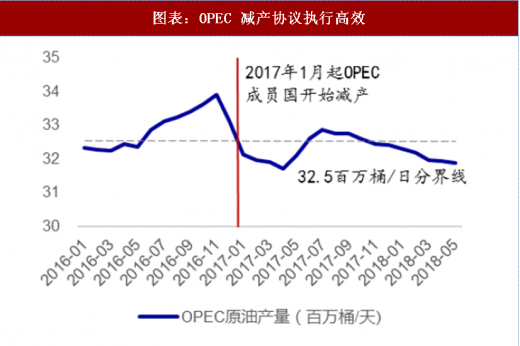

供给端:多因素共同作用,原油供给有所收缩。2016 年 11 月,OPEC 为了从根本上缓解原油价格持续疲软、行业景气度不断下降的问题,8 年以来首次达成减产协议。减产协议于 2017 年 1 月开始执行,成员国减产后目标产量为 3250 万桶/日,至 2018 年 5 月, OPEC 原油产量有 12 个月不高于目标产量,减产协议执行卓有成效。2017 年,美国对俄罗斯经济制裁造成俄罗斯股债汇三杀量级动荡,俄罗斯积极跟进原油减产助推原油价格以应对国内经济危机。同时,产油大国伊朗和沙特政治动乱,从一定程度上影响了原油供给。在 2018 年 6 月 22 日刚结束 OEPC 维也纳会议上,协议商定 2018 年下半年开始国际原油产量将增产 100 万桶/日,供给端依然偏紧。

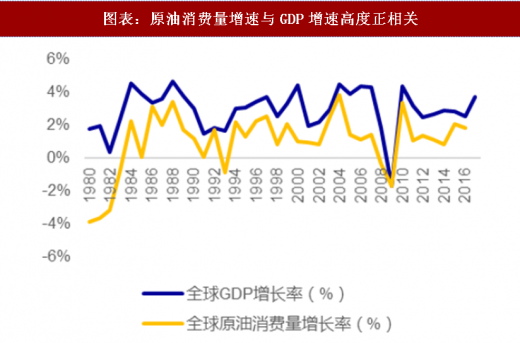

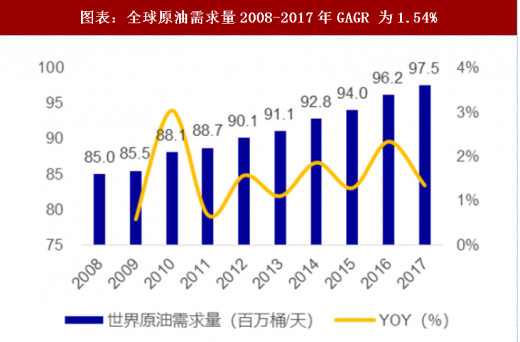

需求端:全球经济稳定复苏,原油需求量持续上升。世界原油需求量连续十年稳定增长,从 2008 年的 85.0 百万桶/天增长至 2017 年的 97.5 百万桶/天,GAGR1.54%。纵观历史数据,我们发现原油消费量增速与 GDP 增速变化一致,根据国际货币基金组织(IMF)发布的《全球经济预测》(2018 年 1 月)数据预测,2018/2019 年全球 GDP 将保持 3.9%/3.9% 的增速增长,我们认为 2018 年全球经济持续复苏将充分带动原油消费。

参考观研天下发布《2018年中国原油行业分析报告-市场运营态势与发展趋势研究》

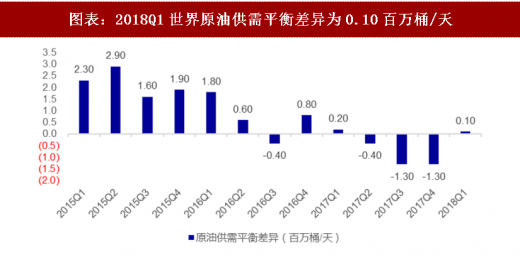

供需重配:在经历连续三个季度的供不应求后,世界原油供需平衡差异于 2018Q1 回正。2017Q2/Q3/Q4 世界原油供需平衡差异分别为-0.40/-1.30/-1.30 百万桶/天,世界原油供不应求,推动原油价格上涨。到 2018Q1,世界原油供需平衡差异重新回正,达到 0.10 百万桶/天,供需相对平衡。

布伦特原油期货收盘价震荡上行,油价站稳 70 美元以上。2017 年 6 月以来,布伦特原油期货收盘价开始震荡上行,随后油价震荡中枢逐渐上移至 75 美元/桶,油价站稳在 70 美元/桶以上。我们认为,国际石油产业寒冬期已过,油价持续上涨将充分带动石油产业全面复苏,利好产业链全线企业业绩回暖。

油服传导受益周期一般为 1-2 年,我们预计 2018 年下半年开始油服设备商进入受益期。油服传导链为:油价上升->油企盈利改善->资本开支意愿增强->服务型油服盈利改善 ->采购设备->油服设备商盈利改善,该传导周期一般为 1-2 年。中石油 2017 年和 2018Q1 归母净利润增速分别为 189%/78%,2017 年国内各大油服设备厂商营收增速筑底回升,受益周期传导已知,我们看好 2018 年下半年国内油服企业业绩表现。

“十三五”规划 2020 年天然气消费占一次性能源比重从 2015 年的 5.9%增加到 2020 年的 10%,我们判断天然气需求将稳定增长。发改委与国务院出台多项政策积极推动天然气发展:2014 年国务院出台的《能源发展战略行动计划》中提出,到 2020 年天然气消费占一次性能源比重达到 10%以上;2017 年国务院在《天然气发展“十三五”规划》中提出,“十三五”期间新建天然气主干及配套管道 4 万公里,到 2020 年总里程达到 10.4 万公里。受国家政策积极推动,我们认为未来三年天然气需求将稳步提升。

2017 年“气荒”问题凸显我国天然气生产能力严重不足问题,国产天然气设备进入需求大发展时期。我国天然气生产能力与基础储量严重不符,2007-2016 年我国天然气产量 GAGR7.89%,增长缓慢;2016 年产量为 1369 亿平方米,约为基础储量的 1/40。2017 年入冬以来,我国天然气价格一路飙升,多地进入“气荒”模式,供需严重失衡, “气荒”危机暴露我国在天然气开发和储运设备上投入不足问题,预计未来一段时间内天

然气设备需求旺盛。

图表:朱格拉周期推动新周期

资料来源:观研天下整理

供给端:多因素共同作用,原油供给有所收缩。2016 年 11 月,OPEC 为了从根本上缓解原油价格持续疲软、行业景气度不断下降的问题,8 年以来首次达成减产协议。减产协议于 2017 年 1 月开始执行,成员国减产后目标产量为 3250 万桶/日,至 2018 年 5 月, OPEC 原油产量有 12 个月不高于目标产量,减产协议执行卓有成效。2017 年,美国对俄罗斯经济制裁造成俄罗斯股债汇三杀量级动荡,俄罗斯积极跟进原油减产助推原油价格以应对国内经济危机。同时,产油大国伊朗和沙特政治动乱,从一定程度上影响了原油供给。在 2018 年 6 月 22 日刚结束 OEPC 维也纳会议上,协议商定 2018 年下半年开始国际原油产量将增产 100 万桶/日,供给端依然偏紧。

图表:多因素影响原油供给

资料来源:观研天下整理

图表:OPEC 减产协议执行高效

资料来源:观研天下整理

需求端:全球经济稳定复苏,原油需求量持续上升。世界原油需求量连续十年稳定增长,从 2008 年的 85.0 百万桶/天增长至 2017 年的 97.5 百万桶/天,GAGR1.54%。纵观历史数据,我们发现原油消费量增速与 GDP 增速变化一致,根据国际货币基金组织(IMF)发布的《全球经济预测》(2018 年 1 月)数据预测,2018/2019 年全球 GDP 将保持 3.9%/3.9% 的增速增长,我们认为 2018 年全球经济持续复苏将充分带动原油消费。

图表:原油消费量增速与GDP增速高度正相关

资料来源:观研天下整理

参考观研天下发布《2018年中国原油行业分析报告-市场运营态势与发展趋势研究》

图表:全球原油需求量2008-2017年GAGR 为1.54%

资料来源:观研天下整理

供需重配:在经历连续三个季度的供不应求后,世界原油供需平衡差异于 2018Q1 回正。2017Q2/Q3/Q4 世界原油供需平衡差异分别为-0.40/-1.30/-1.30 百万桶/天,世界原油供不应求,推动原油价格上涨。到 2018Q1,世界原油供需平衡差异重新回正,达到 0.10 百万桶/天,供需相对平衡。

图表:2018Q1世界原油供需平衡差异为0.10百万桶/天

资料来源:观研天下整理

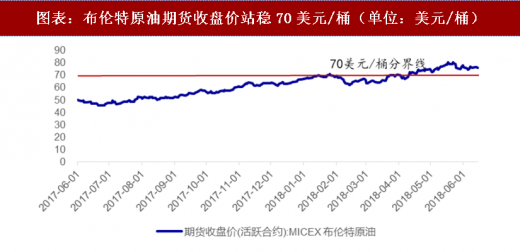

布伦特原油期货收盘价震荡上行,油价站稳 70 美元以上。2017 年 6 月以来,布伦特原油期货收盘价开始震荡上行,随后油价震荡中枢逐渐上移至 75 美元/桶,油价站稳在 70 美元/桶以上。我们认为,国际石油产业寒冬期已过,油价持续上涨将充分带动石油产业全面复苏,利好产业链全线企业业绩回暖。

图表:布伦特原油期货收盘价站稳70美元/桶(单位:美元/桶)

资料来源:观研天下整理

油服传导受益周期一般为 1-2 年,我们预计 2018 年下半年开始油服设备商进入受益期。油服传导链为:油价上升->油企盈利改善->资本开支意愿增强->服务型油服盈利改善 ->采购设备->油服设备商盈利改善,该传导周期一般为 1-2 年。中石油 2017 年和 2018Q1 归母净利润增速分别为 189%/78%,2017 年国内各大油服设备厂商营收增速筑底回升,受益周期传导已知,我们看好 2018 年下半年国内油服企业业绩表现。

图表:油服设备厂商营收增速筑底回升(单位:%)

资料来源:观研天下整理

“十三五”规划 2020 年天然气消费占一次性能源比重从 2015 年的 5.9%增加到 2020 年的 10%,我们判断天然气需求将稳定增长。发改委与国务院出台多项政策积极推动天然气发展:2014 年国务院出台的《能源发展战略行动计划》中提出,到 2020 年天然气消费占一次性能源比重达到 10%以上;2017 年国务院在《天然气发展“十三五”规划》中提出,“十三五”期间新建天然气主干及配套管道 4 万公里,到 2020 年总里程达到 10.4 万公里。受国家政策积极推动,我们认为未来三年天然气需求将稳步提升。

图表:国务院规划2020年天然气消费比重达10%

资料来源:观研天下整理

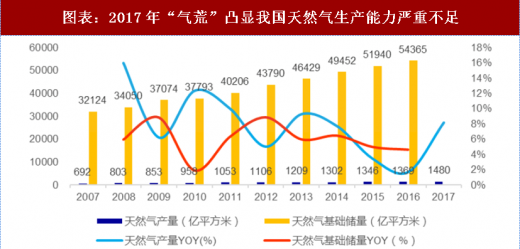

2017 年“气荒”问题凸显我国天然气生产能力严重不足问题,国产天然气设备进入需求大发展时期。我国天然气生产能力与基础储量严重不符,2007-2016 年我国天然气产量 GAGR7.89%,增长缓慢;2016 年产量为 1369 亿平方米,约为基础储量的 1/40。2017 年入冬以来,我国天然气价格一路飙升,多地进入“气荒”模式,供需严重失衡, “气荒”危机暴露我国在天然气开发和储运设备上投入不足问题,预计未来一段时间内天

然气设备需求旺盛。

图表:2017年“气荒”凸显我国天然气生产能力严重不足

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。