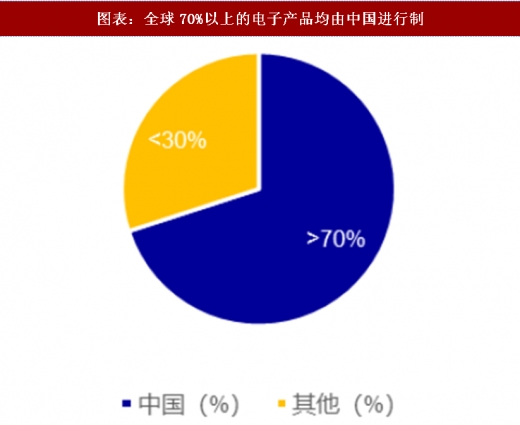

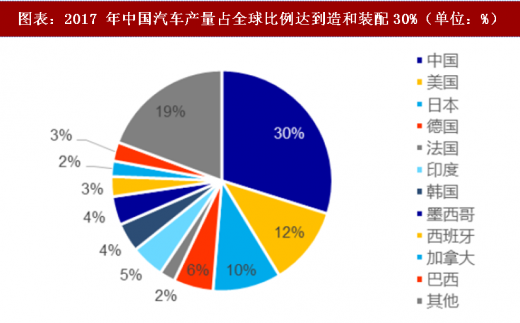

中国是全球最大的 3C、家电、汽车生产地,对半导体产品需求旺盛。全球大约 70% 以上的电子产品均有中国进行制造和装配;2017年中国汽车产量全球第一,占比达到30%;中国也是全球最大的家电市场,产量全球占比超过 50%。3C、家电、汽车作为半导体的主要下游领域,中国对半导体产品需求旺盛。

中国半导体市场高度依赖进口,国内企业整体水平有限。我国集成电路进口金额逐年增长,从 2007 年的 1277 亿美元增长至 2017 年的 2601 亿美元,GAGR7.37%。国内企业整体技术水平和产能有限,尚不能满足国内半导体市场庞大的市场需求,中国半导体市场进口依赖程度高。

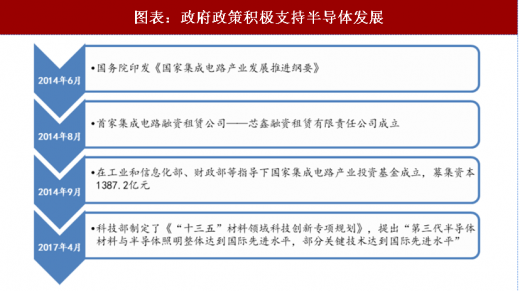

政府积极支持,半导体产业流入我国进入政策蜜月期。2014 年 4 月,国务院印发《国家集成电路集成电路产业发展推进纲要》,同年 8 月和 9 月,我国首家集成电路融资租赁芯鑫融资租赁有限责任公司和国家集成电路产业投资基金成立,集成电路产业步入发展快车道。2017 年 4 月,科技部在《“十三五”材料领域科技创新专项规划》中提出“第三代半导体材料与半导体照明整体达到国际先进水平,部分关键技术达到国际先进水平”,政府积极支持半导体产业发展,为半导体产业流入提供良好的政策环境。

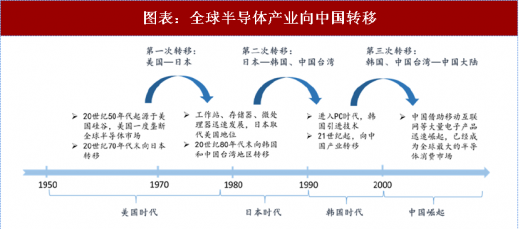

需求、政策支持推动进口替代,我国必然承接半导体产业转移。全球半导体产业历史上已经经历过两次转移:第一次转移是从发源地美国向日本转移,第二次转移是由日本向韩国和中国台湾地区转移。进入 21 世纪后,中国借助移动互联网等大量电子产品迅速崛起,成为全球最大的半导体消费市场。我们认为,在需求和政策的双重推动下,中国势必承接半导体产业的第三次转移,中国半导体市场崛起在望。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

我国半导体行业以晶圆制造与封测设备为主,芯片设计逐渐发力。我国半导体封测设备产量占比从 2010 年的 44%下降至 2015 年的 38%,晶圆制造设备产量占比从 2010 年的 29%下降至 2015 年的 25%,芯片设计设备产量占比从 2010 年的 27%上涨至 37%;半导体设备多样化发展,产品结构有所优化。

晶圆厂密集落户中国,需求外溢将充分利好国产设备。2017 年全球 60%新建晶圆厂落户中国,我们预计未来我国新建晶圆厂全球产比将维持 40%以上。供货周期方面,半导体晶圆订单周期普遍超过 1 年,设备需求旺盛。在国内半导体市场需求外溢的关键节点,国产设备厂商凭借紧贴市场需求、服务响应快等本土化优势,将充分享受行业红利。

图表:全球70%以上的电子产品均由中国进行

资料来源:观研天下整理

图表:2017 年中国汽车产量占全球比例达到造和装配30%(单位:%)

资料来源:观研天下整理

中国半导体市场高度依赖进口,国内企业整体水平有限。我国集成电路进口金额逐年增长,从 2007 年的 1277 亿美元增长至 2017 年的 2601 亿美元,GAGR7.37%。国内企业整体技术水平和产能有限,尚不能满足国内半导体市场庞大的市场需求,中国半导体市场进口依赖程度高。

图表:2013年来我国年进口集成电路金额超2000亿美元

资料来源:观研天下整理

政府积极支持,半导体产业流入我国进入政策蜜月期。2014 年 4 月,国务院印发《国家集成电路集成电路产业发展推进纲要》,同年 8 月和 9 月,我国首家集成电路融资租赁芯鑫融资租赁有限责任公司和国家集成电路产业投资基金成立,集成电路产业步入发展快车道。2017 年 4 月,科技部在《“十三五”材料领域科技创新专项规划》中提出“第三代半导体材料与半导体照明整体达到国际先进水平,部分关键技术达到国际先进水平”,政府积极支持半导体产业发展,为半导体产业流入提供良好的政策环境。

图表:政府政策积极支持半导体发展

资料来源:观研天下整理

需求、政策支持推动进口替代,我国必然承接半导体产业转移。全球半导体产业历史上已经经历过两次转移:第一次转移是从发源地美国向日本转移,第二次转移是由日本向韩国和中国台湾地区转移。进入 21 世纪后,中国借助移动互联网等大量电子产品迅速崛起,成为全球最大的半导体消费市场。我们认为,在需求和政策的双重推动下,中国势必承接半导体产业的第三次转移,中国半导体市场崛起在望。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

图表:全球半导体产业向中国转移

资料来源:观研天下整理

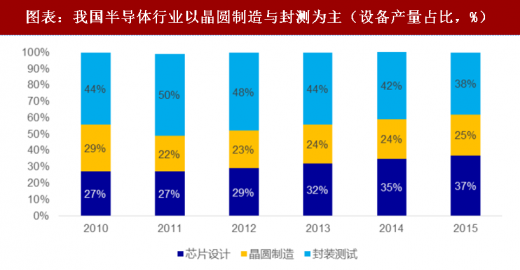

我国半导体行业以晶圆制造与封测设备为主,芯片设计逐渐发力。我国半导体封测设备产量占比从 2010 年的 44%下降至 2015 年的 38%,晶圆制造设备产量占比从 2010 年的 29%下降至 2015 年的 25%,芯片设计设备产量占比从 2010 年的 27%上涨至 37%;半导体设备多样化发展,产品结构有所优化。

图表:我国半导体行业以晶圆制造与封测为主(设备产量占比,%)

资料来源:观研天下整理

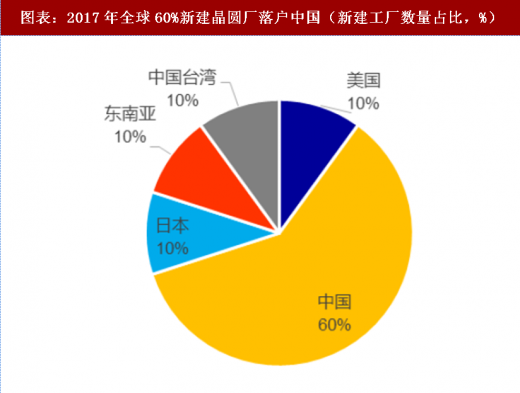

晶圆厂密集落户中国,需求外溢将充分利好国产设备。2017 年全球 60%新建晶圆厂落户中国,我们预计未来我国新建晶圆厂全球产比将维持 40%以上。供货周期方面,半导体晶圆订单周期普遍超过 1 年,设备需求旺盛。在国内半导体市场需求外溢的关键节点,国产设备厂商凭借紧贴市场需求、服务响应快等本土化优势,将充分享受行业红利。

图表:2017年全球60%新建晶圆厂落户中国(新建工厂数量占比,%)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。