参考观研天下发布《2018年中国机载设备市场分析报告-行业运营态势与发展趋势预测》

1、产业分散、预研投入不足是产业发展的痛点

靠型号发展推动,预先研究不足。当前,我国机载设备发展主要还是靠主机型号的发展推动。各配套厂根据主机厂的需求,针对具体型号进行产品的设计开发,预先投入和技术储备不足,相较国外相对独立的发展体系、机载设备供应商和主机厂双向支撑的发展模式,我国机载设备产业发展的自主性还存在一定的滞后。

产业分散,系统性差。机载设备包括航电和机电两个大类,数十个子系统类,涉及专业面广,产品种类多。当前我国机载设备配套任务主要由航空工业机电板块和航电板块下属研究所和厂家承担,产业较为分散,机电系统下属企业多达34家,航电板块下属单位多达18家。此外,各厂家纵向根据主机厂的需求设计和提供产品,独立完成协作任务,产品垂直度高,发展水平高低不一。

图:机载设备产业当前发展的不足

资料来源:互联网

2、机载系统公司成立在即,专业化发展有望加速

根据公告,航空工业正在筹划机载系统公司的组建方案,涉及对中航机电系统有限公司及中航航空电子系统有限责任公司的整合。作为我国机载设备的建设主体,机电系统公司和航电系统公司整合,将有望解决机载设备发展缺乏顶层规划、产业分散、系统综合性差的问题,提升机载系统发展的专业化和自主性。

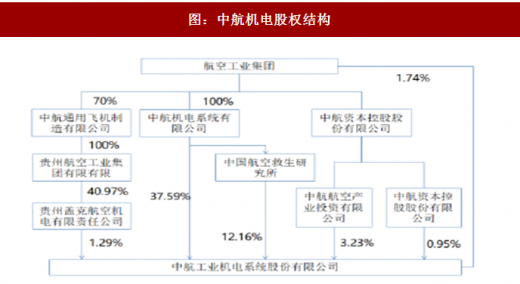

图:中航机电股权结构

资料来源:互联网

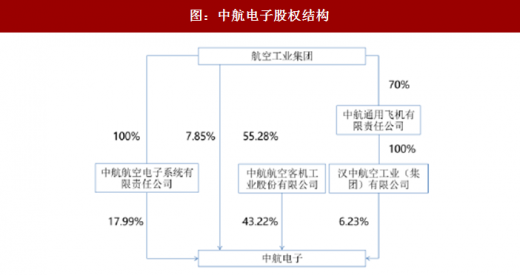

图:中航电子股权结构

资料来源:互联网

此外,机载系统公司的后续组建,有望使得综合化的发展趋势加速推进,提升产业整体发展水平。综合化可以根据飞机的设计要求统筹考虑各分系统和模块的设计需要,打破各系统之间相互独立的格局,避免单个产品达标,组合起来效果不尽如人意的情况,使得飞机整体性能达到最优化,从作战任务和飞机总体功能需求出发,提供整体解决方案。

3、产业发展资产注入,机载系统上市平台充分受益

作为机载系统专业下机电系统和航电系统的上市平台,中航机电和中航电子发展充分受益:一方面,航空装备产业处于发展的战略机遇期,军机需求释放民机快速突破,整机需求的增长和发展将成为机载设备发展的重要驱动力;另一方面,机载系统公司的后续组建,有望进一步优化产业发展的整体规划,强化各细分专业和企业之间的协作,从整体上提升产业发展的质量;最后,作为上市平台,在资产证券化的背景下,中航机电和中航电子有望承接控股股东的资产注入,加速上市公司的发展。

机电系统上市平台中航机电

公司是航空工业旗下航空机电系统的专业化整合和产业化发展平台,为航空装备提供大专业配套系统产品,在国内航空机电领域处于主导地位。公司目前产品谱系覆盖液压系统、燃油系统、航空电力系统、高升力系统、武器与悬挂发射产品与系统、汽车座椅系统、空调压缩机、高压氧舱、等静压机等航空机电相关领域。

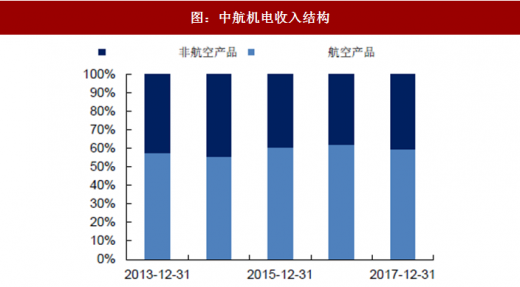

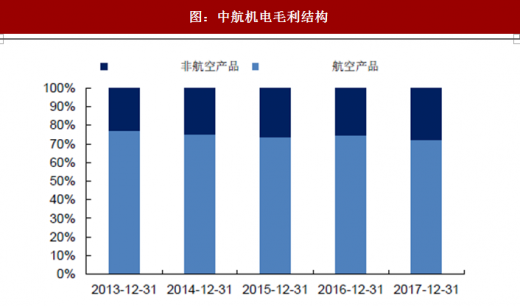

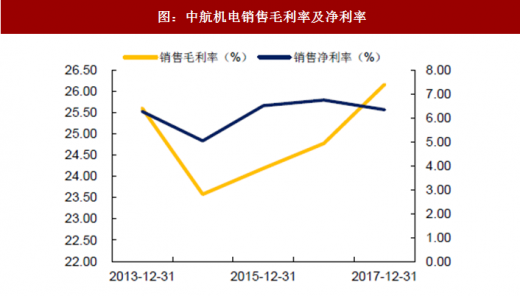

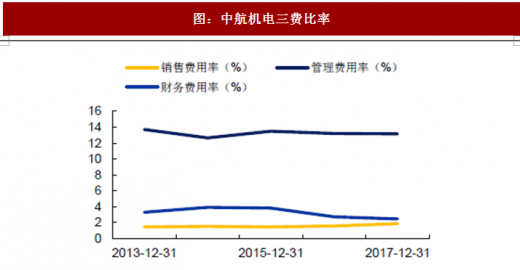

2017年公司实现营业收入92.32亿元,同比增长8.45%;受所得税费用等因素影响,实现归母净利润5.79亿元,同比减少0.71%。公司航空产品收入占比达到58.99%,毛利占比达到71.13%。公司毛利率近年来稳步提升,2017年达到26.17%;三费方面,管理费用率和销售费用率相对稳定,财务费用率逐渐降低。

公司托管机电系统公司下属多个未上市成员单位,在军工资产证券化的背景下,公司有望不断获得优质资产注入。

图:中航机电营业收入及增速

数据来源:公开数据整理

图:中航机电归母净利润年及增速

数据来源:公开数据整理

图:中航机电收入结构

数据来源:公开数据整理

图:中航机电毛利结构

图:中航机电销售毛利率及净利率

数据来源:公开数据整理

图:中航机电三费比率

数据来源:公开数据整理

航空电子系统建设平台中航电子

公司是航空工业航电系统上市平台,产品谱系覆盖飞行控制系统、惯性导航系统、飞行航姿系统、飞机参数采集系统、大气数据系统、航空照明系统、控制板主件与调光系统、飞行告警系统、电驱动与控制系统、飞行指示仪表、电气控制、传感器、敏感元器件等航空电子相关领域。

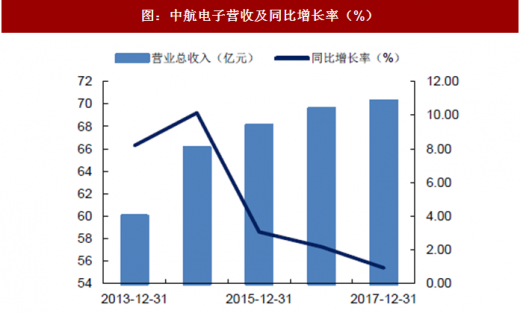

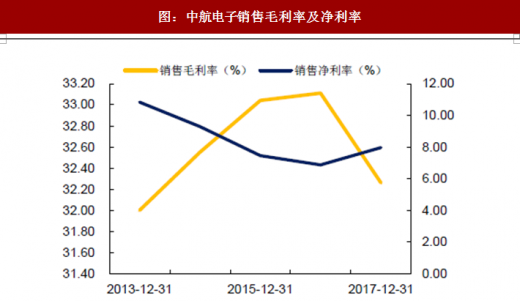

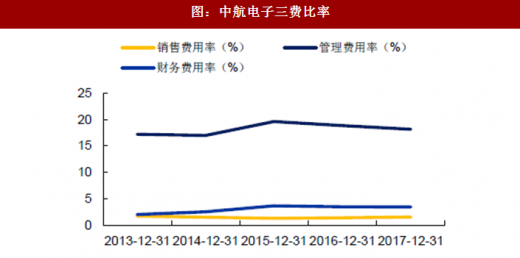

2017年公司实现营业收入70.23亿元,同比增长0.93%;实现归母净利润5.42亿元,同比增长17.82%。公司航空产品收入56.81亿元,营收占比为80.90%,毛利占比为86%。公司2017年毛利率略有下滑,主要是非航空防务产品方面试验型新品较多,产品送试、研发成本较高等因素导致。三费方面,公司管理费用率稳步下滑,销售费用率和财务费用率相对保持稳定。

图:中航电子营收及同比增长率(%)

数据来源:公开数据整理

图:中航电子归母净利润及同比增长率(%)

数据来源:公开数据整理

图:中航电子销售毛利率及净利率

数据来源:公开数据整理

图:中航电子三费比率

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。