1、 国防建设高速发展期,航空装备短板加速破除

随着国际局势和我国发展地位的变化,建设强大国防力量的重要性越来越突出。十九大定位我国军队建设目标为世界一流军队,实战化练兵备战为军队建设方针指明具体方向。根据十九大提出的时间节点:即 2020 年实现机械化、信息化建设取得重要进展;2035 年基本实现现代化;本世纪中叶建成世界一流军队。假设我国军队航空装备的发展水平在本世纪中叶达到与美军相同的规模和水平,并且现役飞机中一半完成更新换代,则我国需要各型军机 11891 架,对应飞机需求市场规模为 25993 亿元,按照 30%的机载设备价值占比,则机载设备市场规模达到 7798 亿元。

2、 借民机发展东风,自研合作双管齐下促发展

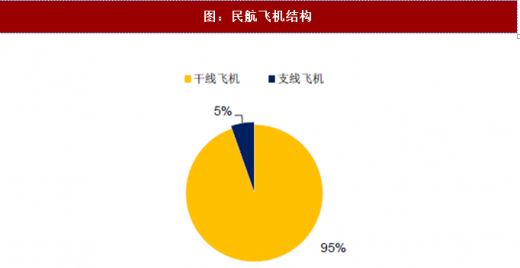

我国是世界上最大的民航飞机市场之一,并且飞机需求持续保持稳定增长。截至 2016 年底,我国共有运输飞机 2950 架,同比增长 11.32%。在机队中,干线飞机有 2775 架,其中波音公司 1405 架、空客公司 1370 架。

当前我们民航飞机市场基本被国外品牌垄断,干线客机方面,波音空客占据几乎全部份额;支线飞机方面,巴西航空、庞巴迪等品牌占据主导,我国仅有少量新舟系列和 ARJ-21 系列投入运营。在我国经济发展由高速度转为高质量,制造业转型升级的背景下,发展国产民用航空装备成为大势所趋。随着 ARJ-21、新舟系列以及国产大飞机 C919 的发展突破,我国民机产业发展正在加速。尤其是 C919,机型定位于占据民航市场大半份额的 170 座窄体干线中程客机,未来有望成为国内航线市场的主力机型,目前累计订单已达 815 架,量产后对我国民机产业会有明显的拉动作用。

由于民航飞机机载设备的技术标准和适航认证的管理体系不同于军机,当前 C919 等国产民机的机载设备供应商以合资公司为主。中航工业下属相关机载设备研制生产企业与国际机载设备公司柯林斯、霍尼韦尔、派克等建立合作,国产民机的发展有望成为我国机载设备企业快速学习成长的契机。

市场空间方面,根据预测年报,到 2035 年我国机队规模将达到 8684 架,未来二十年,我国预计将交付客机 8575 架客机,价值约 12104 亿美元。按机载设备占民航客机总价值 30%的比例计算,则未来二十年我国民航机载设备市场规模有望达到 3631 亿美元,年均市场规模达到 182 亿美元。

随着国产民机的成熟并逐渐成为国内航空运输市场的主力机型,以及国内机载设备企业在主机发展带动下的快速成长,民航机载设备市场有望成为我国机载设备企业发展的新沃土。

参考观研天下发布《2018年中国机载设备维修服务市场分析报告-行业深度调研与发展趋势研究》

航空装备是现代战争中的重要武器装备,对战争局势具有决定性的影响。但与世界先进水平相比,我国存在较大短板:总数量方面,我国共拥有各型军机 3036 架,不到美国军机总数的 1/4;在发展水平方面,以歼击机为例,我国老旧机型占比过大,二代机型歼-7、歼-8 占比接近 50%,而美国已经完成了二代机型的淘汰,建成了以三代为主,四代为辅的现代化机队。图:世界各国军机总量排名

数据来源:公开数据整理

图:中美各型军机数量对比

数据来源:公开数据整理

图:我国作战飞机型号

数据来源:公开数据整理

图:中美军机结构对比

数据来源:公开数据整理

表:军机市场空间预测

数据来源:公开数据整理

我国是世界上最大的民航飞机市场之一,并且飞机需求持续保持稳定增长。截至 2016 年底,我国共有运输飞机 2950 架,同比增长 11.32%。在机队中,干线飞机有 2775 架,其中波音公司 1405 架、空客公司 1370 架。

图:民航运输飞机架数(架)

数据来源:公开数据整理

图:民航飞机结构

数据来源:公开数据整理

图:C919

资料来源:互联网

由于民航飞机机载设备的技术标准和适航认证的管理体系不同于军机,当前 C919 等国产民机的机载设备供应商以合资公司为主。中航工业下属相关机载设备研制生产企业与国际机载设备公司柯林斯、霍尼韦尔、派克等建立合作,国产民机的发展有望成为我国机载设备企业快速学习成长的契机。

表:C919 机载系统供应商

资料来源:公开资料整理

随着国产民机的成熟并逐渐成为国内航空运输市场的主力机型,以及国内机载设备企业在主机发展带动下的快速成长,民航机载设备市场有望成为我国机载设备企业发展的新沃土。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。