根据申银万国一级行业分类,2017 年机械设备上市公司合计实现营业 收入 10506 亿元、同比增长 14.4%,实现归属于上市公司股东的净利润 657 亿元,同比增长 105.8%。2016 年营收触底反弹,2017 年增长较为稳定。

相比 2012-2016 年归母净利润始终处于低位的情况,2017 年机械设备行业 净利润大幅增加。整体业绩快速增长主要是由于工程机械、冶金矿采化工设 备、金属制品等权重较大子行业的周期性回暖导致底部反转,带来较大的业 绩弹性。2018 年一季度营业收入和净利润的同比增速分别为 17.68%、 25.81%,表明行业持续呈增长态势,行业整体经营状况改善较大。

机械行业子领域较多,每个细分领域的产业发展状况、竞争格局和投资周期都不太相同,相关上市公司的经营况差异较大。

根据申银万国三级行业 分类,2018 年第一季度,除农用机械营收规模有所下滑外,其余子领域均 有所提升,其中机械基础件、印刷包装机械、磨具磨料的增速在 50%以上。

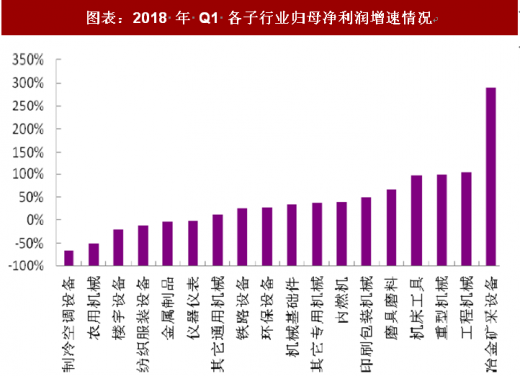

净利润方面,18 个子行业中有 12 个上涨,其中冶金矿采化工设备、工程机 械、重型机械、机床工具的净利润增速高于 90%。总体情况有较大改善,特 别是冶金矿采化工设备、工程机械、重型机械等领域受益于行业回暖周期,营收和利润增速领先。

图表:2018 年 Q1 各子行业营收增速情况

资料来源:公开资料整理

图表:2018 年 Q1 各子行业归母净利润增速情况

资料来源:公开资料整理

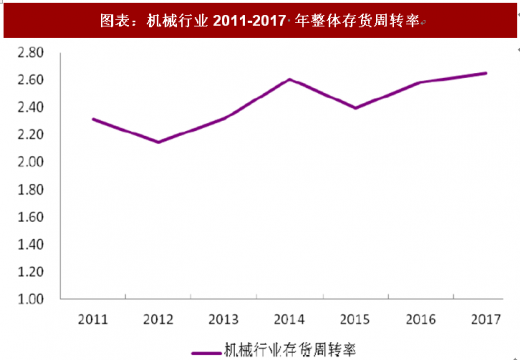

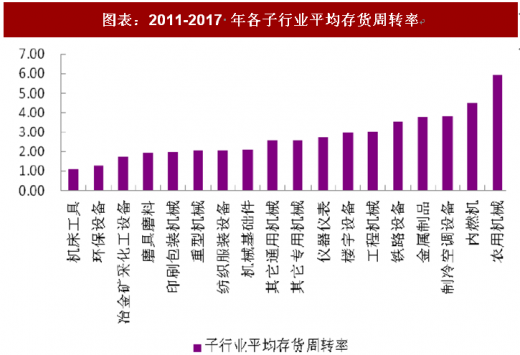

2017 年机械设备行业存货周转率为 2.65,较 2016 年和 2015 年分别上 升 0.07 和 0.26,机械行业整体的存货周转速度保持稳中有升。2011 年-2017 年平均存货周转率较高子行业中,农业机械、内燃机、制冷空调设备、金属 制品、铁路设备的存货周转率均超过 3.5。

2017 年机械设备行业净资产收益率为 3.33%,较 2014-2016 年有很大 程度的上升,机械行业整体的净资产收益状况有所改善。

2011 年-2017 年平 均净资产收益率较高子行业有:纺织服装设备、铁路设备、其它通用机械、 制冷空调设备等。

参考观研天下发布《2018年中国工程机械行业分析报告-市场运营态势与发展趋势研究》

图表:机械行业2011-2017 年整体存货周转率

资料来源:公开资料整理

图表:2011-2017 年各子行业平均存货周转率

资料来源:公开资料整理

图表:机械行业 2011-2017 年整体净资产收益率

资料来源:公开资料整理

图表:2011-2017 年各子行业平均净资产收益率

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。