一、“一带一路”推动海外施工带出,助推工程机械“走出去”

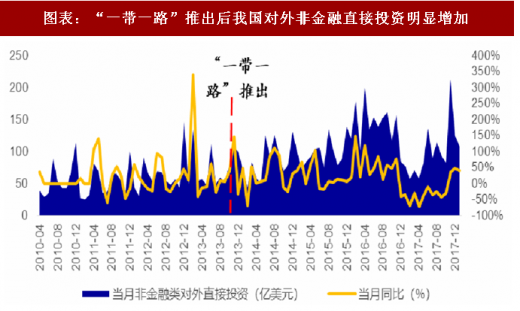

“一带一路”有效刺激中国对外投资,影响力持续扩大。2013 年 9 月和 10 月,中国国家主席习近平在出访中亚和东南亚国家期间,先后提出共建“丝绸之路经济带”和“21 世纪海上丝绸之路”的重大倡议,得到国际社会高度关注。“一带一路”推出后,我国对外投资力度明显加大,2013 年 10 月和 11 月的对外非金融投资同比增长率分别为 39%和 146%,2014-2016 年非金融类对外投资总额年均复合增长率达 10.02%,“一带一路”影响力持续扩散。图表:“一带一路”推出后我国对外非金融直接投资明显增加

图表来源:公开资料整理

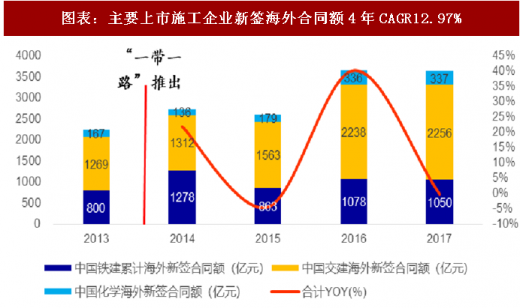

主要上市施工企业新签海外合同额显著增加,我国海外施工规模不断扩张。“一带一路”推出后,中国铁建、中国交建和中国化学海外新签合同额出现爆发式增长:2014/2016 年累计海外新签合同额同比增速分别为 21.89%/40.20%;其中,中国铁建 2017 年海外新签合同额达 2256 亿元。我们认为,海外投资热度持高不下,中国工程承包商借助政策东风有望进一步深化全球布局,充分利好工程机械出口。

图表:主要上市施工企业新签海外合同额4年CAGR12.97%

图表来源:公开资料整理

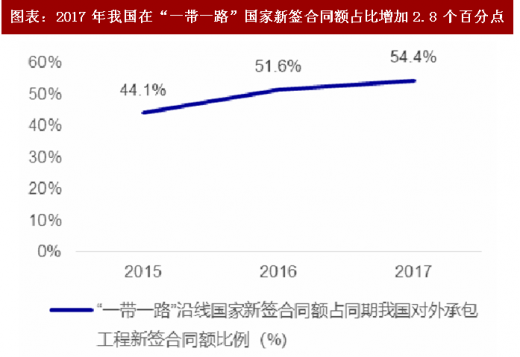

“一带一路”推动我国企业在沿线国家营收增长,直接利好工程机械出口。我国企业2015/2016/2017 年在“一带一路”沿线完成营业额分别为 692.6/759.7/855.3 亿美元,GAGR11.13%。2015-2017 年我国企业在“一带一路”沿线国家新签合同额占同期我国对外承包工程新签合同额比例从 44.1%上升至 54.4%,增长趋势明显。随着“一带一路” 经济带动效应扩大,我国在“一带一路”沿线国家承包工程数量将持续增加,充分带动工程机械增量需求。

图表:2017 年我国在“一带一路”国家新签合同额同比+14.5%

图表来源:公开资料整理

图表:2017 年我国在“一带一路”国家新签合同额占比增加 2.8 个百分点

图表来源:公开资料整理

二、2018 年或成为国内龙头全球布局的拐点年份,巨头全球扩张进入收获期

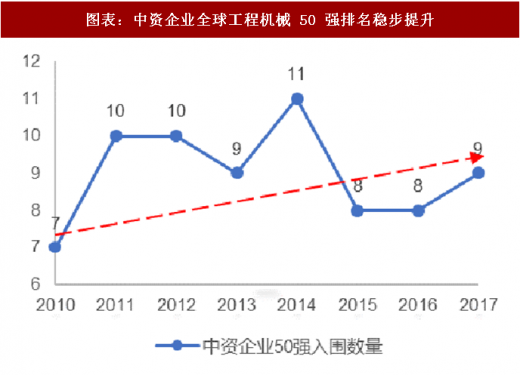

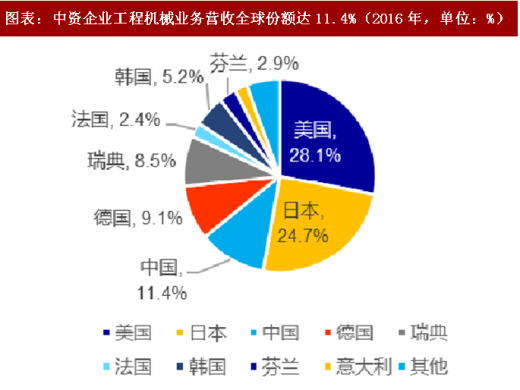

中资企业全球扩张,海外市场市占率不断提升。随着中资企业海外业务的不断扩张,国内工程机械企业的全球排名呈稳步提升态势,2014 年,11 家中资企业入围行业全球 50 强,创下历史新高,2017 年则有 9 家企业入围榜单,市场占有率达 11.4%。总体来看,随着中资企业海外市场的不断渗透,其全球影响力亦持续增强,总体企业实力稳步成长,持续向好。

图表:中资企业全球工程机械 50 强排名稳步提升

图表来源:公开资料整理

图表:中资企业工程机械业务营收全球份额达 11.4%(2016 年,单位:%)

图表来源:公开资料整理

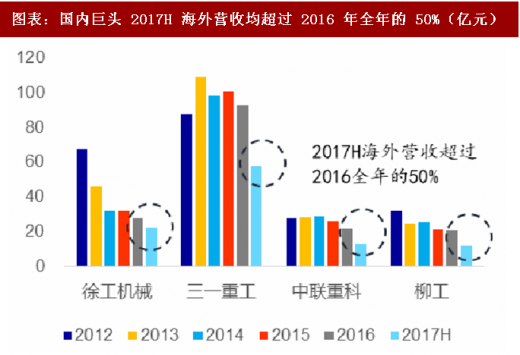

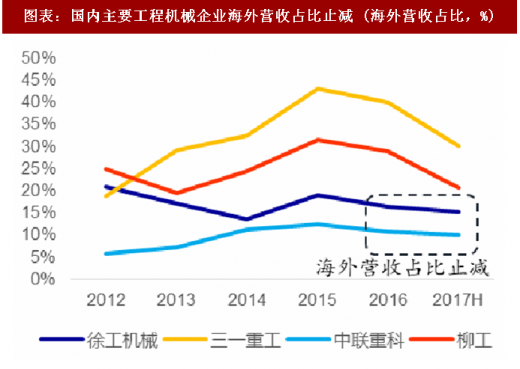

国内巨头全球布局初显成效,2018 年或成为全球扩张拐点。2017 年徐工机械、三一重工、中联重科、柳工海外营业收入分别为 21.96/57.99/12.96/11.23 亿元,均已超过 2016 年全年海外营收的 50%;从海外营收占比来看,2017H 徐工机械和中联重科海外营收占比已经止减。我们认为,国内龙头企业过去几年积极布局海外市场已初显成效,伴随全球工程机械行业回暖和“一带一路”影响力持续扩大,2018 年海外营收有望爆发,中国企业步入全球扩张拐点。

图表:国内巨头 2017H 海外营收均超过 2016 年全年的 50%(亿元)

图表来源:公开资料整理

参考观研天下发布《2018年中国工程机械设备行业分析报告-市场深度分析与发展前景研究》

图表:国内主要工程机械企业海外营收占比止减 (海外营收占比,%)

图表来源:公开资料整理

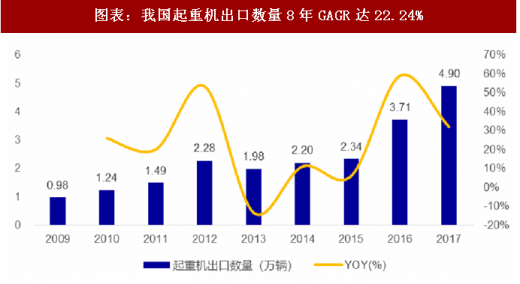

起重机出口高速增长,我国工程机械对外输出持续扩大。我国起重机出口数量从 2009 年的 0.98 万辆增长至 2017 年的 4.90 万辆,年均复合增长率高达 22.24%。起重机械对外输入规模不断扩大,国际影响力不断提升,长期利好我国起重机械行业巨头海外扩张。

图表:我国起重机出口数量8年GAGR达22.24%

图表来源:公开资料整理

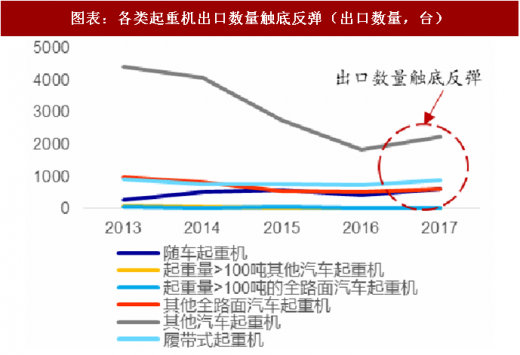

各类起重机出口数量触底反弹,出口均价变化不大。2013-2016 年我国随车起重机、起重量大于 100 吨的全路面起重机、起重量大于 100 吨的其他汽车起重机、其他全路面汽车起重机、其他汽车起重机和履带式起重机出口数量受行业不景气影响逐年下滑;2017 年,除了起重量大于 100 吨的其他汽车起重机外,其他类别起重机出口数量均触底反弹,其中随车起重机出口数量同比增速最大为 39.08%。2013-2017 年各类起重机出口均价小幅下降,我们认为随着销量增加,我国起重机出口金额增速有望在短时间内回正,出口规模持续扩大。

图表:各类起重机出口数量触底反弹(出口数量,台)

图表来源:公开资料整理

图表:各类起重机出口平均价格小幅下降(出口均价,万美元/台)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。