一、国内工程起重机集中度高,国产龙头形成寡头垄断

中国起重机械 CR3 不断增加,行业集中度显著提高。我国起重机械营收规模前三分别是徐工机械、三一重工和中联重科,2016 年三者在起重机业务上的销售收入分别是54.8/27.1/35.4 亿元,合计占整个起重行业销售收入的 90.80%,相比于 2009 年增加了14.71 个百分点,行业集中度明显提高。

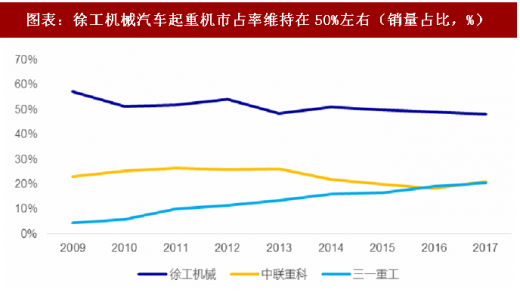

龙头企业维持寡头垄断,中小企业销量逐年减少。我国起重机行业始终维持寡头垄断格局,徐工机械、三一重工、中联重科始终占据行业绝对优势。徐工机械汽车起重机市占率维持在 50%左右;三一重工近年来市占率不断提升,于 2017 年达到 25%,中联重科市占率有所下降,但 2017 年销量占比仍有 21%。寡头垄断造成起重机行业集中度高,有助于龙头企业利润提升。

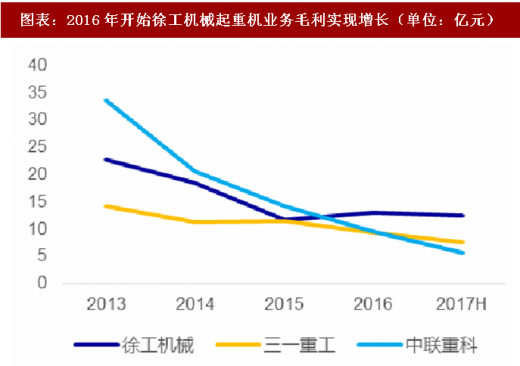

行业壁垒很难突破,国内起重机市场有望维持寡头垄断格局。起重机等工程机械制造是资金密集型行业,有着很高的资金壁垒和资质壁垒。我们认为,数年内徐工机械、三一重工和中联重科在国内起重机行业的寡头地位不会改变,徐工机械目前市场占有率最高,汽车起重机、随车起重机市占率均接近 50%。2016 年开始,徐工机械起重机业务毛利相较于三一重工和中联重科实现增长。随着起重机市场的逐步回暖,徐工的龙头效应将充分显现,预计将从行业复苏中大幅受益。

不同类型起重机市场格局稍有差异,龙头市占率全面占优。2017 年我国起重机销量总体体现出龙头占比较高的局势,但各类起重机销量集中度不同。徐工机械随车起重机市占率超过 50%,是该产品细分的绝对龙头,但其他企业占比相对均匀;履带起重机、汽车起重机出现了徐工机械、三一重工和中联重科的寡头垄断局面,挤压其他企业的市场空间。总体上看,起重机行业的集中度正在不断提高,行业龙头会从中受益。

二、全球巨头明显衰落,业务规模大幅缩减

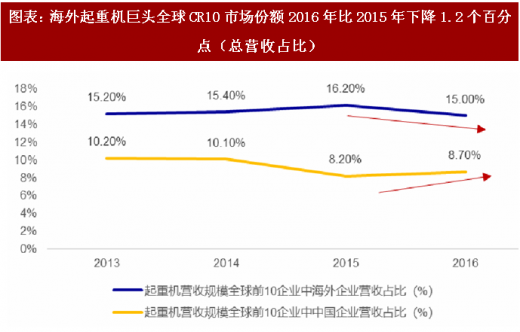

海外巨头市占率下降,中国企业市占率开始增长。在起重机械营收规模排名前十中,中国有三家企业,分别是徐工机械、三一重工和中联重科。2013-2016 年,全球起重机排名前十的海外企业市占率先升后降,2016 年市占率为 15.00%,比 2015 年降低了 1.2 个百分点。反观中国企业市占率先降后升,2016 年市占率为 8.7%,比 2015 年上升了 0.50 个百分点。

中国企业市占率在 CR10 中具备一定优势,放眼全球仍有上升空间。在全球营收规模排名前 10 的起重机械企业中,中国的徐工、中联重科和三一重工 2016 年总营收市占率分别为 3.7%、2.7%和 2.3%,排名分别为第 2、4 和 6 名。对标国际巨头利勃海尔的 4.8%和特雷克斯的 3.4%,中国企业仍有一定的上升空间。

国际巨头业务衰退,营收规模大幅缩减。2012 年以来,起重机行业几大国际巨头业务缩水严重,营收持续走低。2016 年,利勃海尔总营收 99.71 亿美元,同比上年缩减 2.75%;特雷克斯营业收入为 44.43 亿美元,同比降低 11.52%;神户制钢营收 151.96 亿,同比降低 11.91%;多田野总营收 17.45 亿美元,同比降低 6.45%。近年来全球巨头不同程度的业务衰退,为中资企业成长留出空间。

全球起重机市场德美中日四分天下。据 2014 年全球起重机 10 强榜单显示,全球起重机行业巨头主要来自德国、美国、中国及日本,其中包括多田野、神钢、加藤及日立住友 4 家日本公司,徐工、中联重科及三一重工 3 家中国企业,马尼托瓦克、特雷克斯 2 家美国企业,以及 1 家德国企业利勃海尔。总体来看,四国起重机产业平分秋色,全球起重机市场呈四分天下之势。

中国起重机械 CR3 不断增加,行业集中度显著提高。我国起重机械营收规模前三分别是徐工机械、三一重工和中联重科,2016 年三者在起重机业务上的销售收入分别是54.8/27.1/35.4 亿元,合计占整个起重行业销售收入的 90.80%,相比于 2009 年增加了14.71 个百分点,行业集中度明显提高。

图表:2016 年起重机械市场 CR3 为 90.80%

图表来源:公开资料整理

龙头企业维持寡头垄断,中小企业销量逐年减少。我国起重机行业始终维持寡头垄断格局,徐工机械、三一重工、中联重科始终占据行业绝对优势。徐工机械汽车起重机市占率维持在 50%左右;三一重工近年来市占率不断提升,于 2017 年达到 25%,中联重科市占率有所下降,但 2017 年销量占比仍有 21%。寡头垄断造成起重机行业集中度高,有助于龙头企业利润提升。

图表:徐工机械汽车起重机市占率维持在50%左右(销量占比,%)

图表来源:公开资料整理

行业壁垒很难突破,国内起重机市场有望维持寡头垄断格局。起重机等工程机械制造是资金密集型行业,有着很高的资金壁垒和资质壁垒。我们认为,数年内徐工机械、三一重工和中联重科在国内起重机行业的寡头地位不会改变,徐工机械目前市场占有率最高,汽车起重机、随车起重机市占率均接近 50%。2016 年开始,徐工机械起重机业务毛利相较于三一重工和中联重科实现增长。随着起重机市场的逐步回暖,徐工的龙头效应将充分显现,预计将从行业复苏中大幅受益。

图表:2017年徐工机械汽车起重机销量市场占比接近50% (单位:%)

图表来源:公开资料整理

图表:2016年开始徐工机械起重机业务毛利实现增长(单位:亿元)

图表来源:公开资料整理

不同类型起重机市场格局稍有差异,龙头市占率全面占优。2017 年我国起重机销量总体体现出龙头占比较高的局势,但各类起重机销量集中度不同。徐工机械随车起重机市占率超过 50%,是该产品细分的绝对龙头,但其他企业占比相对均匀;履带起重机、汽车起重机出现了徐工机械、三一重工和中联重科的寡头垄断局面,挤压其他企业的市场空间。总体上看,起重机行业的集中度正在不断提高,行业龙头会从中受益。

图表:徐工机械随车起重机市占率超过50%(2017年,单位:%)

图表来源:公开资料整理

二、全球巨头明显衰落,业务规模大幅缩减

海外巨头市占率下降,中国企业市占率开始增长。在起重机械营收规模排名前十中,中国有三家企业,分别是徐工机械、三一重工和中联重科。2013-2016 年,全球起重机排名前十的海外企业市占率先升后降,2016 年市占率为 15.00%,比 2015 年降低了 1.2 个百分点。反观中国企业市占率先降后升,2016 年市占率为 8.7%,比 2015 年上升了 0.50 个百分点。

图表:海外起重机巨头全球CR10市场份额2016年比2015年下降1.2个百分点(总营收占比)

图表来源:公开资料整理

中国企业市占率在 CR10 中具备一定优势,放眼全球仍有上升空间。在全球营收规模排名前 10 的起重机械企业中,中国的徐工、中联重科和三一重工 2016 年总营收市占率分别为 3.7%、2.7%和 2.3%,排名分别为第 2、4 和 6 名。对标国际巨头利勃海尔的 4.8%和特雷克斯的 3.4%,中国企业仍有一定的上升空间。

图表:中国企业市占率在CR10中具备一定优势(2016年总营收占比,%)

图表来源:公开资料整理

国际巨头业务衰退,营收规模大幅缩减。2012 年以来,起重机行业几大国际巨头业务缩水严重,营收持续走低。2016 年,利勃海尔总营收 99.71 亿美元,同比上年缩减 2.75%;特雷克斯营业收入为 44.43 亿美元,同比降低 11.52%;神户制钢营收 151.96 亿,同比降低 11.91%;多田野总营收 17.45 亿美元,同比降低 6.45%。近年来全球巨头不同程度的业务衰退,为中资企业成长留出空间。

图表:国际巨头营收规模大幅缩减(百万美元)

图表来源:公开资料整理

全球起重机市场德美中日四分天下。据 2014 年全球起重机 10 强榜单显示,全球起重机行业巨头主要来自德国、美国、中国及日本,其中包括多田野、神钢、加藤及日立住友 4 家日本公司,徐工、中联重科及三一重工 3 家中国企业,马尼托瓦克、特雷克斯 2 家美国企业,以及 1 家德国企业利勃海尔。总体来看,四国起重机产业平分秋色,全球起重机市场呈四分天下之势。

图表:全球起重机行业巨头主要集中于德美日中四国

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。