一、投资逻辑

起重机械:工程起重机 90%应用于基建和地产,下游需求稳中有进。1)机种多样:工程起重机是起重机械的一种,按机构形式和用途可以分为汽车起重机、随车起重机、全地面起重机、履带起重机和塔式起重机等。2)下游主要为地产和基建:以固定资产投资额作为依据,测算得工程起重机下游 90%以上应用于地产和基建。3)下游需求稳中有进:

2018 年 1-2 月房地产投资同比名义增长 9.9%,增速比去年全年提高 2.9 个百分点,预计 2018 年地产补库存建设空间较大。2018 年中央一般公共预算支出 10.33 万亿元,同比增长 8.5%;地方一般公共预算支出 17.69 万亿元,同比增长 7.3%,完成铁路、公路、风电、核电等规划与城市基建的资金充裕。

大型起重机普及强化企业盈利能力,随车起重机带来全新增量。1)结构多元化:2007 年以来,塔式、轮式以及汽车起重机在起重器械销量中一直占据绝对优势,合计销量占比一般在 90%以上,2013 年以来随车、履带和轮胎起重机销量占比增加,2016 年占比达到 25%。2)设备大型化:自 2015 年起,国内 60 吨及以上的汽车起重机销量显著增加,2017 年,我国龙头企业 60 吨及以上汽车起重机销量达到了 2093 台,同比增长 78%。3)龙头毛利率回升:在经历了 2013、2014 的拐点之后,徐工机械、三一重工的毛利率进入稳步提升阶段。2016 年,徐工机械起重设备毛利率达到了 23.61%,同比增加 3.44 个百分点;三一重工起重设备毛利率达到 34.04%,同比增加 3.36 个百分点。4)随车起重机带来全新增量:随车起重机应用场景多,2016 年行业销量占比提升至 45.5%,较 2009 年增加了30.7 个百分点;预计 2022 年销量达 1.98 万台,4 年 CAGR16%。

“四万亿”超售设备集中更新,2018 年或成最高峰。1)集中更新:在“四万亿”刺激下,2009 年开始我国工程起重机的销量出现大幅增长,2009/2010/2011 年 2.73/3.54/3.52 万台。一般来讲,工程起重机的实际使用寿命在 8 年左右,取 7-9 年前的平均销量为更新需求量,推算得 2018 年汽车起重机的更新需求达 3.27 万台,预计。2)空间测算:汽车起重机的使用寿命一般在 8 年左右,我们将起重机更新换代周期设置为 6/7/8/9/10/10 年以上 6 种情景,6 种情况中分别有 10%/20%/30%/20%/10%/10%的设备需要更新,我们测算得出 2017/2018/2019 年汽车起重机更新需求分别为 2.84/3.02/2.91 万台,同时考虑到更新需求与实际销量倒挂的关系,我们预计2018/2019/2020 年的汽车起重机销量为 3.10/3.00/2.30 万台,同时基于我们对价格与不同产品销量关系的合理假设,测算得 2018/2019/2020 年工程起重机市场空间368/363/303 亿元。

国内已成寡头垄断,全球集中度有提升趋势。中国工程起重机 CR3 从 2009 年的 76% 提升到 2016 年的 91%;2016 年全球 CR10 为 15.00%,比 2015 年降低了 1.2 个百分点。CR10 中中国企业 2016 年市占率为 8.7%,比 2015 年上升了 0.50 个百分点。

2018 年或成拐点,海外进入全面收获期。1)全球需求:根据 IMF《世界经济展望》 2018 年 1 月最新预测,2017 年全球产出同比增长 3.7%,比 2016 年增长 0.5 个百分点;绝大部分地区 2018-2019 年产出增速将小幅增加或保持不变,全球需求总体稳中有进。2)我国起重机竞争力强:徐工 G1 代起重机综合工况燃油消耗降低 12%以上、爬坡能力提升至 45%、城镇综合路况行使时节能 10-15%,吊重性能领先同类产品 5-15%、吊装最大高度拓展至50米、作业性能提升15%、起升性能提升5-8%。徐工QAY1200和三一SAC12000 最长主臂长度分别为 106 和 102 米,超过了利勃海尔 LTM11200-9.1 的 100 米;徐工 QAY1200 最长副臂长度达到 126 米,与 LTM11200-9.1 相同。3)全球扩张加码:2017 年我国有 9 家企业入围全球工程机械 50 强,全球市占率达 11.4%,我国起重机出口数量从 2009 年的 0.98 万辆增长至 2017 年的 4.90 万辆,CAGR22.24%。

二、徐工机械:起重机行业绝对龙头,全球布局进入收获期

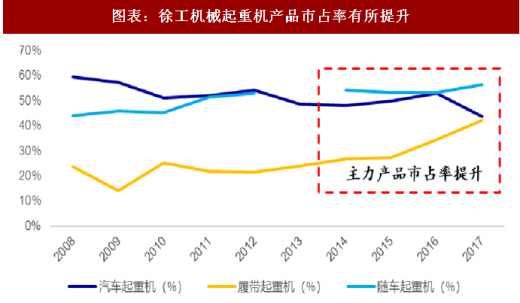

徐工机械是我国起重机行业绝对龙头,主要类型产品市占率第一。徐工机械是老牌工程机械制造商,多个产品在国内市场有较高占有率,其中汽车起重机、随车起重机、压路机、沥青混凝土摊铺机、平地机、冷铣刨机、举高喷射消防车等多项核心产品以及工程机械液压件等多项零部件产品国内市场占有率第一。同时,徐工机械拥有布局全球的营销网络,是国内最大的工程机械出口商之一,汽车起重机、压路机、平地机等多项产品出口市场份额第一。

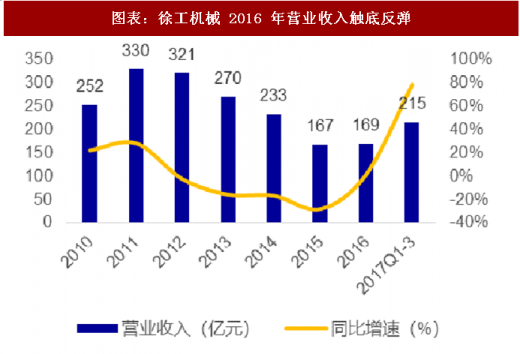

五年沉潜风云再起,营收规模大幅回暖。2016 年下半年开始工程机械市场回暖,徐工机械实现了营收触底反弹,并在 2017 年前三季度实现了 78%的营收同比增长与 370% 的归母净利润同比增长。我们预计,周期性行业回暖将在未来几年继续扩大徐工集团营收规模。

全球布局不断强化,预计将充分受益于全球需求回暖。徐工集团坚持“走出去”战略,产品销售网络覆盖 177 个国家及地区,在全球建立了 268 家营销网点为用户提供全方位营销服务,2016 年出口突破 16 亿美元,连续 25 年保持行业出口额首位。全球化布局有利于改变营收格局,缓解行业强周期性、地域性风险。

海外营收持续增加,全球布局进入收获期。徐工集团海外业务稳步推进,营收额持续增加,海外营收占比始终高于 15%。全球工程机械市场规模庞大,卡特彼勒 2016 年营收高达 385 亿美元,日本小松合计实现工程机械设备营收 141 亿美元,远高于徐工集团的 48 亿美元。对标国际巨头,徐工机械海外营收不足 5 亿美元,在全球市场仍有巨大的成长空间。

参考观研天下发布《2018年中国起重机械市场分析报告-行业运营态势与投资前景预测》

三、三一重工:国产工程机械龙头,海外市场持续突破

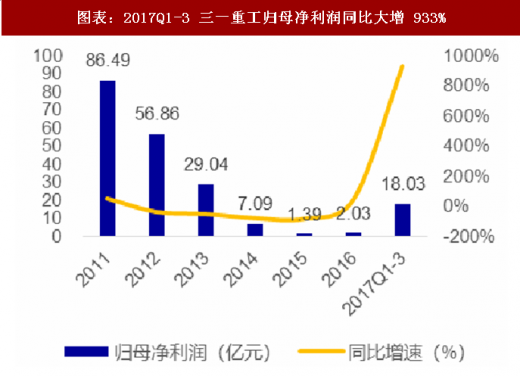

五年沉潜苦尽甘来,2017 年业绩大幅反弹。随着国内基础设施建设速度的减弱,工程机械行业产能过剩危机严重,2011 年来,三一重工业绩持续低迷,企业利润大幅收缩。为了摆脱行业环境困境,三一重工积极拓展海外业务,近年来,公司业绩修复表现突出,利润营收大幅增长。2017 年三季度,公司营收达 281.59 亿元,同比增长 70.77%;归母净利润为 18.03 亿元,同比大增 932.56%。

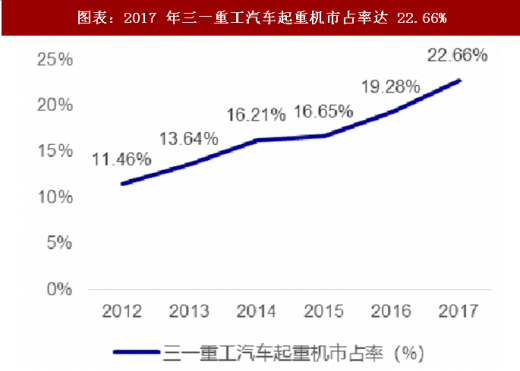

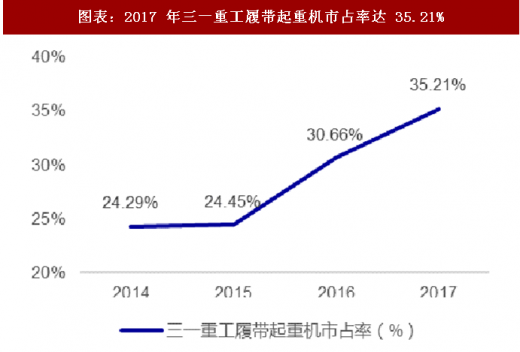

三一重工是国产工程机械龙头,起重机产品市占率不断提升。三一重工是中国最大的工程机械制造商,主营起重机械包括汽车起重机、履带起重机、全地面起重机等。近年来,三一重工起重机产品销量持续攀升,市场大幅扩张,2017 年,三一重工汽车起重机销量为 4621 台,市占率达 22.66%,比去年提升 3.88 个百分点;履带起重机销量为 476 台,市占率高达 35.21%,比去年提升 4.55 个百分点。

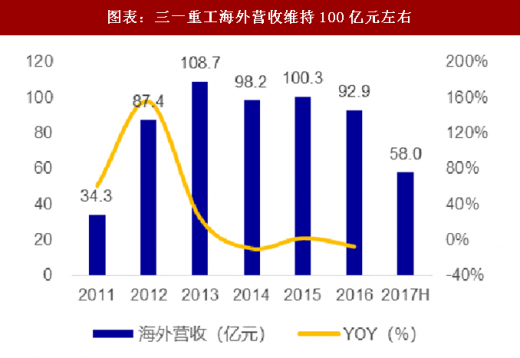

三一重工海外业务稳定推进,在全行业上市公司中海外营收占比最高。随着我国“一带一路”战略的全面铺开,沿线国家增长的基建需求为起重机市场带来了新的增量,三一重工借势积极开拓海外市场,全面布局全球化进程。2012 年,公司海外营收达 87.40 亿元,同比大增 155.18%。近年来,公司海外市场稳步扩张,2016 年公司海外营收为 92.86 亿元,得益于工程机械的高更新需求,2018 年公司营收有望进一步上涨。

起重机械:工程起重机 90%应用于基建和地产,下游需求稳中有进。1)机种多样:工程起重机是起重机械的一种,按机构形式和用途可以分为汽车起重机、随车起重机、全地面起重机、履带起重机和塔式起重机等。2)下游主要为地产和基建:以固定资产投资额作为依据,测算得工程起重机下游 90%以上应用于地产和基建。3)下游需求稳中有进:

2018 年 1-2 月房地产投资同比名义增长 9.9%,增速比去年全年提高 2.9 个百分点,预计 2018 年地产补库存建设空间较大。2018 年中央一般公共预算支出 10.33 万亿元,同比增长 8.5%;地方一般公共预算支出 17.69 万亿元,同比增长 7.3%,完成铁路、公路、风电、核电等规划与城市基建的资金充裕。

大型起重机普及强化企业盈利能力,随车起重机带来全新增量。1)结构多元化:2007 年以来,塔式、轮式以及汽车起重机在起重器械销量中一直占据绝对优势,合计销量占比一般在 90%以上,2013 年以来随车、履带和轮胎起重机销量占比增加,2016 年占比达到 25%。2)设备大型化:自 2015 年起,国内 60 吨及以上的汽车起重机销量显著增加,2017 年,我国龙头企业 60 吨及以上汽车起重机销量达到了 2093 台,同比增长 78%。3)龙头毛利率回升:在经历了 2013、2014 的拐点之后,徐工机械、三一重工的毛利率进入稳步提升阶段。2016 年,徐工机械起重设备毛利率达到了 23.61%,同比增加 3.44 个百分点;三一重工起重设备毛利率达到 34.04%,同比增加 3.36 个百分点。4)随车起重机带来全新增量:随车起重机应用场景多,2016 年行业销量占比提升至 45.5%,较 2009 年增加了30.7 个百分点;预计 2022 年销量达 1.98 万台,4 年 CAGR16%。

“四万亿”超售设备集中更新,2018 年或成最高峰。1)集中更新:在“四万亿”刺激下,2009 年开始我国工程起重机的销量出现大幅增长,2009/2010/2011 年 2.73/3.54/3.52 万台。一般来讲,工程起重机的实际使用寿命在 8 年左右,取 7-9 年前的平均销量为更新需求量,推算得 2018 年汽车起重机的更新需求达 3.27 万台,预计。2)空间测算:汽车起重机的使用寿命一般在 8 年左右,我们将起重机更新换代周期设置为 6/7/8/9/10/10 年以上 6 种情景,6 种情况中分别有 10%/20%/30%/20%/10%/10%的设备需要更新,我们测算得出 2017/2018/2019 年汽车起重机更新需求分别为 2.84/3.02/2.91 万台,同时考虑到更新需求与实际销量倒挂的关系,我们预计2018/2019/2020 年的汽车起重机销量为 3.10/3.00/2.30 万台,同时基于我们对价格与不同产品销量关系的合理假设,测算得 2018/2019/2020 年工程起重机市场空间368/363/303 亿元。

国内已成寡头垄断,全球集中度有提升趋势。中国工程起重机 CR3 从 2009 年的 76% 提升到 2016 年的 91%;2016 年全球 CR10 为 15.00%,比 2015 年降低了 1.2 个百分点。CR10 中中国企业 2016 年市占率为 8.7%,比 2015 年上升了 0.50 个百分点。

2018 年或成拐点,海外进入全面收获期。1)全球需求:根据 IMF《世界经济展望》 2018 年 1 月最新预测,2017 年全球产出同比增长 3.7%,比 2016 年增长 0.5 个百分点;绝大部分地区 2018-2019 年产出增速将小幅增加或保持不变,全球需求总体稳中有进。2)我国起重机竞争力强:徐工 G1 代起重机综合工况燃油消耗降低 12%以上、爬坡能力提升至 45%、城镇综合路况行使时节能 10-15%,吊重性能领先同类产品 5-15%、吊装最大高度拓展至50米、作业性能提升15%、起升性能提升5-8%。徐工QAY1200和三一SAC12000 最长主臂长度分别为 106 和 102 米,超过了利勃海尔 LTM11200-9.1 的 100 米;徐工 QAY1200 最长副臂长度达到 126 米,与 LTM11200-9.1 相同。3)全球扩张加码:2017 年我国有 9 家企业入围全球工程机械 50 强,全球市占率达 11.4%,我国起重机出口数量从 2009 年的 0.98 万辆增长至 2017 年的 4.90 万辆,CAGR22.24%。

二、徐工机械:起重机行业绝对龙头,全球布局进入收获期

徐工机械是我国起重机行业绝对龙头,主要类型产品市占率第一。徐工机械是老牌工程机械制造商,多个产品在国内市场有较高占有率,其中汽车起重机、随车起重机、压路机、沥青混凝土摊铺机、平地机、冷铣刨机、举高喷射消防车等多项核心产品以及工程机械液压件等多项零部件产品国内市场占有率第一。同时,徐工机械拥有布局全球的营销网络,是国内最大的工程机械出口商之一,汽车起重机、压路机、平地机等多项产品出口市场份额第一。

图表:徐工机械起重机产品市占率有所提升

图表来源:公开资料整理

五年沉潜风云再起,营收规模大幅回暖。2016 年下半年开始工程机械市场回暖,徐工机械实现了营收触底反弹,并在 2017 年前三季度实现了 78%的营收同比增长与 370% 的归母净利润同比增长。我们预计,周期性行业回暖将在未来几年继续扩大徐工集团营收规模。

图表:徐工机械 2016 年营业收入触底反弹

图表来源:公开资料整理

图表:徐工机械 2017Q1-3 归母净利润同比大增 370%

图表来源:公开资料整理

全球布局不断强化,预计将充分受益于全球需求回暖。徐工集团坚持“走出去”战略,产品销售网络覆盖 177 个国家及地区,在全球建立了 268 家营销网点为用户提供全方位营销服务,2016 年出口突破 16 亿美元,连续 25 年保持行业出口额首位。全球化布局有利于改变营收格局,缓解行业强周期性、地域性风险。

图表:徐工集团海外布局覆盖广泛

图表来源:公开资料整理

海外营收持续增加,全球布局进入收获期。徐工集团海外业务稳步推进,营收额持续增加,海外营收占比始终高于 15%。全球工程机械市场规模庞大,卡特彼勒 2016 年营收高达 385 亿美元,日本小松合计实现工程机械设备营收 141 亿美元,远高于徐工集团的 48 亿美元。对标国际巨头,徐工机械海外营收不足 5 亿美元,在全球市场仍有巨大的成长空间。

图表:徐工机械海外业务稳步推进

图表来源:公开资料整理

图表:2017H 徐工机械海外营收占比保持 15%(营收占比,%)

图表来源:公开资料整理

参考观研天下发布《2018年中国起重机械市场分析报告-行业运营态势与投资前景预测》

三、三一重工:国产工程机械龙头,海外市场持续突破

五年沉潜苦尽甘来,2017 年业绩大幅反弹。随着国内基础设施建设速度的减弱,工程机械行业产能过剩危机严重,2011 年来,三一重工业绩持续低迷,企业利润大幅收缩。为了摆脱行业环境困境,三一重工积极拓展海外业务,近年来,公司业绩修复表现突出,利润营收大幅增长。2017 年三季度,公司营收达 281.59 亿元,同比增长 70.77%;归母净利润为 18.03 亿元,同比大增 932.56%。

图表:2017Q1-3 三一重工营收同比+71%

图表来源:公开资料整理

图表:2017Q1-3 三一重工归母净利润同比大增 933%

图表来源:公开资料整理

三一重工是国产工程机械龙头,起重机产品市占率不断提升。三一重工是中国最大的工程机械制造商,主营起重机械包括汽车起重机、履带起重机、全地面起重机等。近年来,三一重工起重机产品销量持续攀升,市场大幅扩张,2017 年,三一重工汽车起重机销量为 4621 台,市占率达 22.66%,比去年提升 3.88 个百分点;履带起重机销量为 476 台,市占率高达 35.21%,比去年提升 4.55 个百分点。

图表:2017 年三一重工汽车起重机市占率达 22.66%

图表来源:公开资料整理

图表:2017 年三一重工履带起重机市占率达 35.21%

图表来源:公开资料整理

三一重工海外业务稳定推进,在全行业上市公司中海外营收占比最高。随着我国“一带一路”战略的全面铺开,沿线国家增长的基建需求为起重机市场带来了新的增量,三一重工借势积极开拓海外市场,全面布局全球化进程。2012 年,公司海外营收达 87.40 亿元,同比大增 155.18%。近年来,公司海外市场稳步扩张,2016 年公司海外营收为 92.86 亿元,得益于工程机械的高更新需求,2018 年公司营收有望进一步上涨。

图表:三一重工海外营收占比在 30%以上(海外营收占比,%)

图表来源:公开资料整理

图表:三一重工海外营收维持100亿元左右

图表来源:公开资料整理

图表:专用设备行业重点公司估值表

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。