一、属具可大幅拓展工程机械应用领域

工程机械附属工作装置(简称属具)可有效地拓展工程机械主机的应用领域,替代各种功能单一、价格昂贵的专用机械,满足多样化的施工要求。工程机械属具种类繁多,可大致分为基本附属装置、专业附属装置和全面解决方案装置三类,具体来看,主要包括破碎锤、快速连接器、夹持器、振动夯、液压剪、松土器等,其中挖掘机是属具最主要的应用主机。挖掘机属具主要有挖斗类、抓斗抓具类、破碎锤剪钳类、铣刨钻类和快换连接类 5 大类。在欧美国家,诸如快换接头类的属具属于挖掘机标配。

图表:属具可大幅拓展工程机械应用领域

图表来源:公开资料整理

工程机械属具在发达国家中有着较为广泛的应用。以北美地区为例,约 80%以上的装载机、挖掘机都配备了快速链接装置,使得机械在发挥原有基本功能外,还可以安装各种不同的属具,实现破拆、钻孔、清扫、开沟、路面沥青清除等多种作业功能。总部位于密歇根州的 Paladin 集团是世界最大的工程机械属具独立制造商,旗下有 JRB、CP、JEWELL 等 11 个品牌,在本土俄亥俄州等处拥有 6 处生产基地。该公司生产的属具涉及农业、建筑、林业、石油、天然气等数十种行业,其产品广泛应用于拖拉机、挖掘机、卡车、装载机等各型施工设备。

二、我国属具普及率较低,未来有较大成长空间

1、市场规模世界第一,普及率仍有提升空间

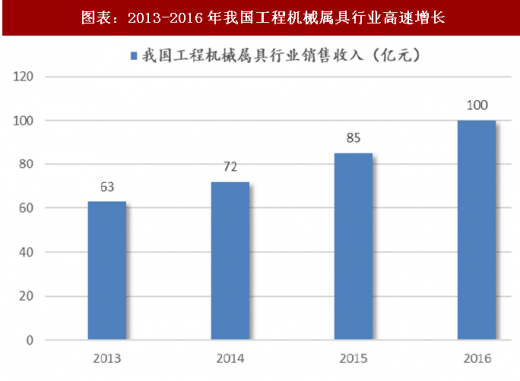

2013-2016 年,我国工程机械行业进入调整期,各类主机销售明显下滑,在行业大背景低迷情况下,属具行业却一直保持稳定的增长。根据中国工程机械工业协会的统计,2016 年我国工程机械属具行业销售收入达100 亿元,成为世界最大的属具市场。

图表:2013-2016年我国工程机械属具行业高速增长

图表来源:公开资料整理

然而,我国工程机械属具的普及率仍然较低。以挖掘机为例,国外成熟市场中,挖掘机的属具配备率可以达到 95%,即平均下来一台挖掘机配备一种专用属具。作为对比,国内的挖掘机属具配备率为 25%,配备率的上升空间巨大。

图表:我国挖掘机属具普及率极低

图表来源:公开资料整理

2、社会环境因素推动属具配备率的提升

从作业场景角度分析,一方面我国人口红利逐步消失,需要更多依赖工程机械来高效完成传统人工作业,要求工程机械发挥更多的功能,另一方面工程机械不断向精细领域发展,主机+多种属具战略可以高效、快捷、低成本实现多作业领域的施工要求;从市场角度分析,主机厂为提升产品竞争力,把实现多功能作为产品开发的重要部分,主动适应属具的要求,改进主机的设计与配置,并在出厂时直接配备相应属具或将其作为选配件向客户推荐,这将大幅提升属具在国内的普及率。

图表:破碎锤应用场景:建筑拆除

图表来源:公开资料整理

参考观研天下发布《2018年中国工程机械行业分析报告-市场运营态势与发展趋势预测》

图表:破碎锤应用场景:矿山开采

图表来源:公开资料整理

三、属具市场整体较为分散,未来龙头有望提升集中度

1、品牌较为分散,国产厂商集中度有望提升

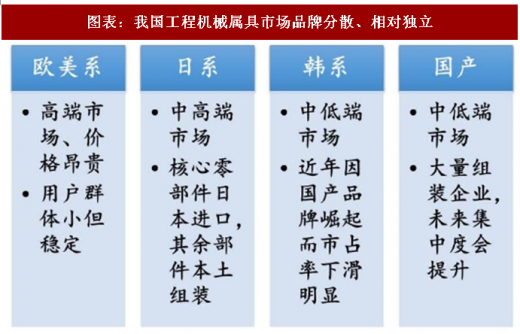

我国工程机械属具市场呈现品牌分散、相对独立的格局。不同品牌因其技术水平以及产品定位不同,分别占有独立的市场。欧美品牌依靠技术实力占据高端市场,产品价格昂贵,用户群体较小但较为固定,产品销量以及市场占有率较低;日本品牌初期以原装进口为主,目前逐步实现核心零部件日本进口,其余部件本土采购,产品价格大幅下降,基于原有的性能、质量优势,市场占有率稳定;韩国品牌初期因地域与价格优势,占据较大市场份额,近年来随着国内市场竞争加剧及国产品牌崛起,占有率下滑明显;国产品牌起步较晚,技术相对落后,目前主要集中在中低端产品,据不完全统计,相关企业超过 500 家,大部分企业规模较小,品牌覆盖面窄,主要依靠采购零部件组装来生产,导致产品性能较差、质量无法保证。

图表:我国工程机械属具市场品牌分散、相对独立

图表来源:公开资料整理

属具行业目前缺乏统一的行业标准与规范,低技术、小规模国内企业存在恶性竞争情况。但随着市场逐渐完善、用户对于产品的认知提升,单纯的低价策略难以获得市场认可,未来规模较大、具有技术优势的国产品牌将获得较大的优势,引领行业集中度提升,获得市场认可,大幅提高国产品牌的竞争力。

2、行业格局转变,国产品牌迈向高端市场

属具产品早期以满足功能需求为主,用户对于价格较为敏感,随着属具行业的进一步发展,工程机械更多应用于精细作业领域,用户对于主机作业效率、人工替代性要求提升,属具行业逐步迈向高端化、专业化、高技术附加值方向,用户的价格敏感度下降,对产品的性能及售后服务关注增加。

2011 年之后,越来越多的欧美日品牌加大在华投资、实施本地化战略,意图下探到中端市场。而处于发展前列的国产品牌实力提升明显,产品品质逐步接近国际先进水平,加之原有的成本、地域优势,国产品牌市占率将进一步提升,而处于行业最底端的国产组装品牌因产品质量和售后服务得不到保障,会逐渐在竞争中退出市场。

图表:我国工程机械属具行业主要公司具有较长发展历史

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。