一、战斗机、运输机价值构成

2017年美国F-35战斗机单位采购成本为1.14亿美元。F-35是一款由美国洛克希德马丁设计及生产的单座单发战斗攻击机,可以与F-22形成高低搭配。F-35的机体及机电系统的单位成本约为62.02百万美元,约占总体的55%;航电系统单位成本约为16.22百万美元,约占总体的14%;发动机系统单位成本约为12.85百万美元,约占总体的11%。

2006年美国C-17A运输机单位采购成本为2.17亿美元。C-17A环球霸王III是最新型的具有高度灵活性的战略军用运输机,最大起飞重量达265吨,最大航程近11000 千米。C-17A的机体及机电系统的单位成本为164.27百万元,约占总体的76%;发动机系统单位成本5.78百万元,每架配备4台,约占总体的15%;航电系统单位成本5.77百万元,约占总体的3%。

二、空军装备产业链梳理

空军装备产业链围绕飞机平台展开。上市公司覆盖原材料、零部件制造、分系统和整机总装,以及维修检测和培训等环节。国内空军整机由中航工业旗下企业完成,原材料、零部件制造、分系统则有众多国企、民企参与。

总装负责机体建造以及各个系统集成。空军作战平台主要包括歼击机、轰炸机、运输机、预警机、教练机、直升机等。

参考观研天下发布《2018-2024年中国航空军工装备制造行业市场运营现状调查与未来发展商机战略评估报告》

分系统由系统供应商分包完成,集成度较高。分系统包括动力、航电、机电、雷达、武器等系统。高集成度的分系统技术含量高,盈利能力强。

部件分为机械结构部件和电子元器件,非军工集团企业参与程度相对较高。机械部件包括机体结构件、发动机结构件、旋翼、起落架、玻璃、轴承、轮胎等;电子元器件包括连接器、传感器、特种线缆。

原材料分为金属材料和非金属材料两大类,非军工集团企业参与程度相对较高。金属材料主要是钛合金、镁铝合金、高强钢,用于机体结构件、发动机结构件、刹车副等;非金属材料为复合材料,用于机身材料、机翼材料、旋翼材料。

空军装备的测试、维修等服务领域属于军备后勤,民营上市公司参与度相对较高。

2017年美国F-35战斗机单位采购成本为1.14亿美元。F-35是一款由美国洛克希德马丁设计及生产的单座单发战斗攻击机,可以与F-22形成高低搭配。F-35的机体及机电系统的单位成本约为62.02百万美元,约占总体的55%;航电系统单位成本约为16.22百万美元,约占总体的14%;发动机系统单位成本约为12.85百万美元,约占总体的11%。

图表:2017 年美国采购的 F-35 战斗机成本构成

图表来源:公开资料整理

2006年美国C-17A运输机单位采购成本为2.17亿美元。C-17A环球霸王III是最新型的具有高度灵活性的战略军用运输机,最大起飞重量达265吨,最大航程近11000 千米。C-17A的机体及机电系统的单位成本为164.27百万元,约占总体的76%;发动机系统单位成本5.78百万元,每架配备4台,约占总体的15%;航电系统单位成本5.77百万元,约占总体的3%。

图表:2004 年美国采购的 C-17A 运输机成本构成

图表来源:公开资料整理

二、空军装备产业链梳理

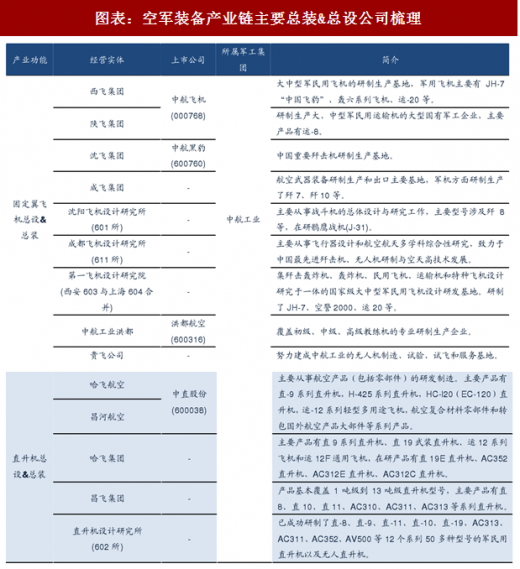

空军装备产业链围绕飞机平台展开。上市公司覆盖原材料、零部件制造、分系统和整机总装,以及维修检测和培训等环节。国内空军整机由中航工业旗下企业完成,原材料、零部件制造、分系统则有众多国企、民企参与。

总装负责机体建造以及各个系统集成。空军作战平台主要包括歼击机、轰炸机、运输机、预警机、教练机、直升机等。

图表:空军装备产业链主要总装&总设公司梳理

图表来源:公开资料整理

参考观研天下发布《2018-2024年中国航空军工装备制造行业市场运营现状调查与未来发展商机战略评估报告》

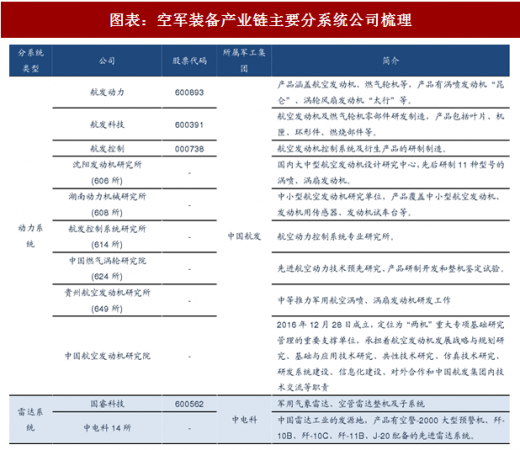

分系统由系统供应商分包完成,集成度较高。分系统包括动力、航电、机电、雷达、武器等系统。高集成度的分系统技术含量高,盈利能力强。

图表:空军装备产业链主要分系统公司梳理

图表来源:公开资料整理

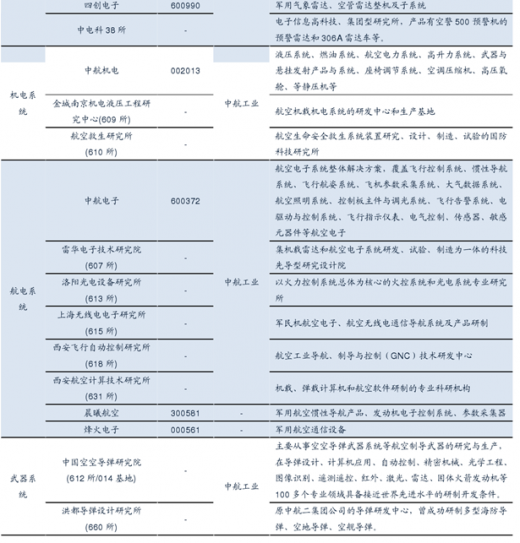

部件分为机械结构部件和电子元器件,非军工集团企业参与程度相对较高。机械部件包括机体结构件、发动机结构件、旋翼、起落架、玻璃、轴承、轮胎等;电子元器件包括连接器、传感器、特种线缆。

图表:空军装备产业链主要部件公司梳理

图表来源:公开资料整理

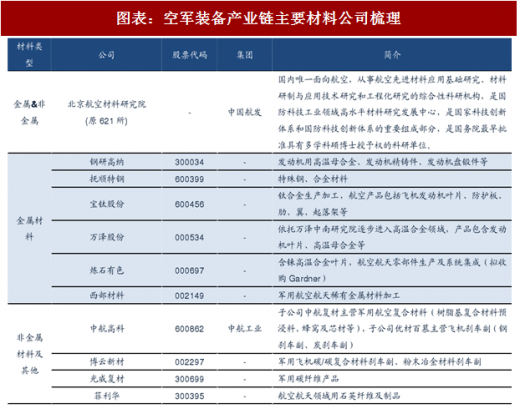

原材料分为金属材料和非金属材料两大类,非军工集团企业参与程度相对较高。金属材料主要是钛合金、镁铝合金、高强钢,用于机体结构件、发动机结构件、刹车副等;非金属材料为复合材料,用于机身材料、机翼材料、旋翼材料。

图表:空军装备产业链主要材料公司梳理

图表来源:公开资料整理

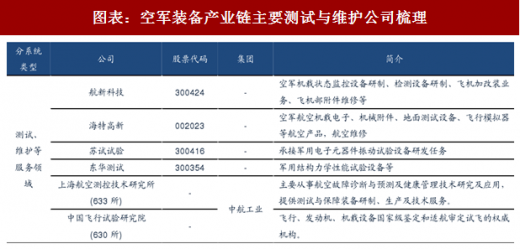

空军装备的测试、维修等服务领域属于军备后勤,民营上市公司参与度相对较高。

图表:空军装备产业链主要测试与维护公司梳理

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。