火箭商业化途径:“航天商业化”和“商业航天”

火箭的商业化:两层内涵+两种途径。运载火箭商业化包含两层含义——火箭研制商业化和运营商业化,火箭的商业化可分为两种实现途径:

“航天商业化”:原本只为政府、军队、国家安全需求服务的航天基础设施向商业市场开放,原本只为政府服务的航天制造企业、航天系统运营企业也向商业市场寻求合同,而政府和军队作为大客户进入市场,按商业规律进行招标和采购。该途径下火箭商业化运营者绝大多数是国家传统航天机构或企业。

“商业航天”:按照市场化模式来组建新的航天企业,按照市场化规律来从事投融资、收购、合并、分立、招投标、议价、赔偿、研发、协作、制造、运营等活动,投资者和企业可以自由进入和退出。该途径下火箭商业化运营者绝大多数是民营企业。

参考观研天下发布《2018年中国卫星信号发射机市场分析报告-行业深度调研与发展前景研究》

盈利是火箭商业化的目标。无论是“航天商业化”,还是“商业航天”,火箭商业化是以盈利为目的,从而用市场取代“国家计划”。为了实现盈利,火箭产业技术升级、成本压缩、客户个性化服务及产品周期缩短等都是必然过程。火箭商业化两大看点:发射成本低,履约周期短

看点一:发射成本低

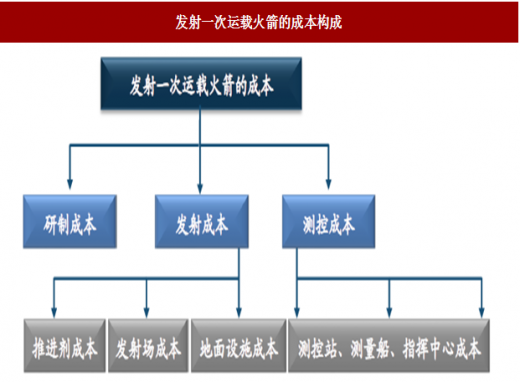

运载火箭发射的成本涵盖研制、发射和测控三大环节。发射一次运载火箭主要成本包括:运载火箭的研制成本(单价)、发射成本、测控成本。组成运载火箭的部件均需要高精尖的技术,在经历预研、生产、组装、测试、发射等各个阶段,每一阶段都需要花费大量的经费。 图:发射一次运载火箭的成本构成

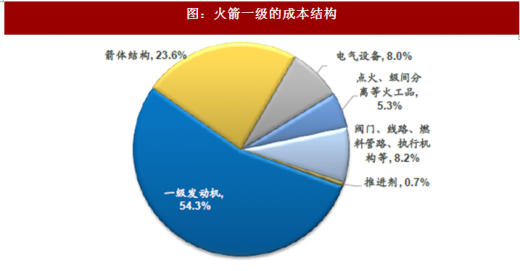

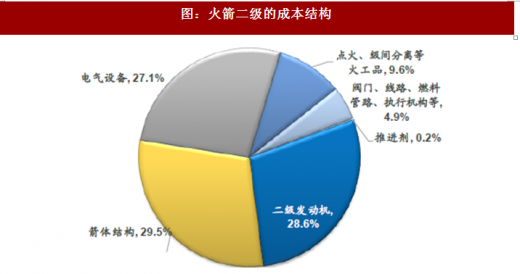

火箭硬件设备是主要费用项。发射费用中,若不考虑测控成本、人力成本、基础设施成本等,火箭推进剂成本占比很低,火箭整体硬件是最主要的成本。根据发布的一般二级火箭成本结构分析数据,火箭一级中推进剂占比仅为0.7%,其他部分均为火箭硬件设备成本,其中发动机成本占比最大,达54.3%。在火箭二级中,推进剂占比也仅为0.2%。

发展可重复使用运载火箭是降低发射成本的最佳出路。如果能够回收火箭,经过简单维修后重复使用,则可减少一次性使用后抛弃昂贵箭体、发动机及电气设备造成的浪费,通过多次使用分摊费用来极大降低发射成本。据SpaceX发布的数据,如果回收并低成本重复使用猎鹰-9的第一级,可降低发射成本80%,如果第一级和第二级都能回收并低成本使用,则可降低发射成本99%。

看点二:履约周期短

运载火箭技术含量高,研制周期长。运载火箭的研究、设计、制造和试验等是一个高技术含量的综合性工程。一般而言,一个新型号的运载火箭研究需要经过论证、立项、方案设计、初样设计、试样设计等几个主要阶段,总研制周期约6-10年时间。中国新型长征五号重型运载火箭研究周期达10年,而长征六号等技术难度相对较低的小型运载火箭的总研制周期也近6-7年时间。

火箭商业化提升研发效率,火箭研制周期缩短。火箭商业化公司通过较少管理层级,大幅提高管理效率,缩短了火箭研制周期。SpaceX的猎鹰9中型运载火箭从方案设计到首飞,仅用了4年半时间,比长征六号小型火箭的研制周期还短。

小型运载采用固体火箭,实现快速响应。商业发射市场上,通常利用“弹改箭”方式发展而来的固体运载火箭发射较小的载荷,如米洛陶系列火箭。这种在已有导弹基础上开发的商业火箭,技术成熟,可靠性高,研制周期短;而固体火箭自身又具有燃料可长时间存储的优势,所以又可缩短发射周期;使得整体履约周期得到压缩,可实现快速响应需求。

大型运载采用液体火箭,“三化”设计实现批产,缩短履约周期。大型载荷发射任务主要遵循定制模式,采用液体火箭。随着小卫星、商业卫星的迅猛发展,发射需求强烈,定制模式无法满足快速发射需求。火箭制造商遵循标准化、通用化、模块化的设计原则,使得火箭分系统、零部件实现提前备产及批产,大幅压缩发射成本及履约周期。重复使用技术助力缩短二次发射间隔时间。2017年3月,SpaceX发射了一枚于12个月前成功回收的“二手火箭”,并再次完成回收。2017年6月,又成功发射5个月前回收的“二手火箭”,并实现再次回收,且48小时后又同样完成另一项发射和回收任务,创造了48小时内“两射两收”的纪录。SpaceX下一阶段目标:回收后的“二手火箭”经过检查维修和加注燃料后24小时内完成第二次发射。从12个月,到5个月,再到未来24小时,火箭重复使用技术逐步缩短火箭发射周期。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。