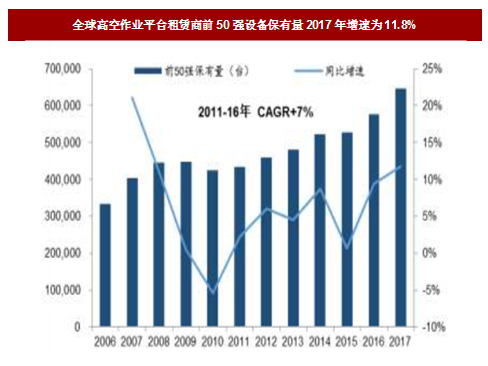

欧美市场成熟,行业平稳发展。欧美地区是全球高空作业平台消费的最大市场。受金融危机影响,2008年后欧美国家高空作业平台销量增速虽放缓趋稳,但绝对量仍全球最大,呈现量大劲稳的特点。欧美国家高空作业平台市场规模雄踞全球,主要受三方面因素驱动:第一,欧美国家巨大的经济总量创造了大量的高空作业平台应用需求,高人均资本占有率为高空作业平台的普及提供了物质基础;第二,欧美国家在生产安全方面建立了完善的标准、法规及监管制度,基本杜绝了不安全的高空作业行为,安全性相当突出的高空作业平台早已成为施工和作业中的首选设备;第三,欧美国家人工成本高昂,通过使用高空作业平台来达到提高工效已成为较为普遍的做法。根据统计显示,2015年全球租赁市场高空作业平台保有量约112万台,同比增速约8%;2016年全球租赁市场高空作业平台保有量117万台,同比增长约4.5%。全球高空作业平台租赁商前50强的设备保有量近五年复合增长率约7%,2016年为57.7万台,约占全球租赁市场总保有量的一半,2017年增长到64.5万台,同比增长11.8%。

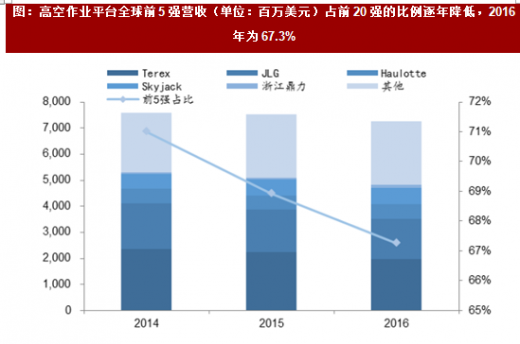

全球高空作业平台行业集中度较高,前5强营收占前20强的比例逐年降低。国际市场上,欧洲、北美和日本目前是高空作业机械的主要生产地。规模较大的几家高空作业机械生产商包括美国的Terex、美国的JLG、法国的Haulotte、加拿大的Skyjack和日本的Aichi。这些厂商的品牌知名度高而且占有很大的市场份额。从技术水平和产品结构来看,这5家公司凭其雄厚的研发实力和制造能力、全系列的核心技术,推动了高空作业机械信息化、智能化以及节能环保的潮流,引领着市场需求与产业升级,是行业标准的制定者,掌握着全球高端市场。根据名,2014-16年全球高空作业机械前20强制造商销售收入分别为81/80.2/78.1亿美元,其中上述5家公司的销售收入总额分别为57.5/55.3/52.5亿美元,占前20强销售收入总额的71%/68.9%/67.3%,呈逐年降低之势。浙江鼎力2014-16年收入分别为0.6/0.7/1.1亿美元,分别占前20强销售收入总额的0.8% /0.9%/1.4%。从数据上看,前5强占据前20强的大部分收入,龙头份额明显;从发展趋势看,非欧美地区的高空作业平台市场销售总额虽然有限,但呈飞速发展趋势,所占比例逐年上升。

欧美市场租赁公司的设备采购是高空作业平台制造企业的主要需求来源。欧美市场中,终端用户往往是通过向租赁公司租赁来使用高空作业平台产品,而不是通过直接购买方式。欧美国家工程机械租赁业相当成熟且有较大规模,2006年北美地区共有租赁门市部3412个,租赁设备的价值达90.61亿美元,美国几乎每个乡镇都有1-2家租赁公司从事高空作业平台的出租业务。因此,欧美高空作业平台租赁市场是高空作业平台行业的有效替代。

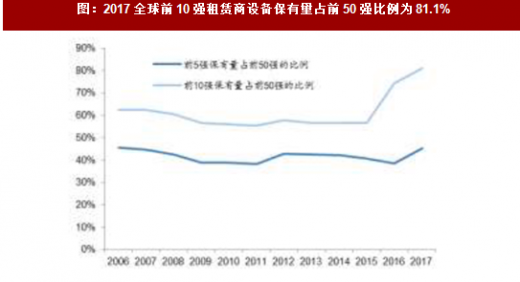

高空作业平台租赁市场并购加速,行业集中度不断提升。全球高空作业平台租赁商前5强的设备保有量占前50强的比例从2015年的40.6%提升到2017年的45.1%,前10强的的设备保有量占前50强的比例从2015年的56.6%提升到2017年的81.1%。这主要是由于近几年海外租赁商不断通过并购形成更大规模,第一大租赁商United Rentals通过收购NES Rentals 2017年设备保有量超过12万台;Loxam Group通过收购Hune Group和Lanvendon Group 2017年设备保有量超过4万台,排名跃居第三;TVH Group通过收购德国租赁商Garderman和Nishio Rent All通过收购Skyreach Group均实现了2017年设备保有量超过2万台,分别排名行业第七和第八。

参考观研天下发布《2018年中国高空作业平台行业分析报告-市场深度调研与发展前景研究》

参考观研天下发布《2018年中国高空作业平台行业分析报告-市场深度调研与发展前景研究》

统计数据显示,美国高空作业平台租赁业收入2017年预计达93亿美元,同比增长4%,2018年预计达97.2亿美元,同比增长4.5%。美国租赁市场设备存量2016年为56.1万台,预计2017年将达到58.3万台。

对欧洲十国,包括丹麦、芬兰、法国、德国、意大利、荷兰、挪威、西班牙、瑞典与英国的高空作业平台租赁业调研后发现,欧洲与美国高空作业平台租赁市场基本保持了同步趋势。预计2017年底欧洲10国租赁市场的租赁收入将超过25.4亿欧元,而设备存量则将达到27.6万台。

图:全球高空作业平台租赁商前50强设备保有量2017年增速为11.8%

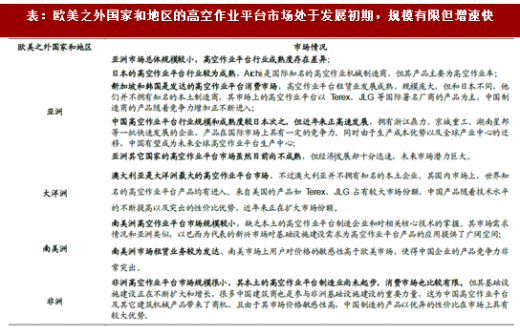

欧美之外的其他国家和地区行业大部分处于发展初期,规模有限但增速快。从消费市场上看,高空作业平台租赁业大部分尚未发展成熟。从行业规模上看,尚未拥有本土的知名高空作业平台制造商。但这些国家和地区因其高空作业平台普及率低,未来市场潜力大,正成为全球高空作业平台行业的增长重点区域。特别是中国,由于生产成本优势以及全球产业中心的迁移,有望成为未来全球高空作业平台生产中心。

表:欧美之外国家和地区的高空作业平台市场处于发展初期,规模有限但增速快

全球高空作业平台行业集中度较高,前5强营收占前20强的比例逐年降低。国际市场上,欧洲、北美和日本目前是高空作业机械的主要生产地。规模较大的几家高空作业机械生产商包括美国的Terex、美国的JLG、法国的Haulotte、加拿大的Skyjack和日本的Aichi。这些厂商的品牌知名度高而且占有很大的市场份额。从技术水平和产品结构来看,这5家公司凭其雄厚的研发实力和制造能力、全系列的核心技术,推动了高空作业机械信息化、智能化以及节能环保的潮流,引领着市场需求与产业升级,是行业标准的制定者,掌握着全球高端市场。根据名,2014-16年全球高空作业机械前20强制造商销售收入分别为81/80.2/78.1亿美元,其中上述5家公司的销售收入总额分别为57.5/55.3/52.5亿美元,占前20强销售收入总额的71%/68.9%/67.3%,呈逐年降低之势。浙江鼎力2014-16年收入分别为0.6/0.7/1.1亿美元,分别占前20强销售收入总额的0.8% /0.9%/1.4%。从数据上看,前5强占据前20强的大部分收入,龙头份额明显;从发展趋势看,非欧美地区的高空作业平台市场销售总额虽然有限,但呈飞速发展趋势,所占比例逐年上升。

图:高空作业平台全球前5强营收(单位:百万美元)占前20强的比例逐年降低,2016年为67.3%

欧美市场租赁公司的设备采购是高空作业平台制造企业的主要需求来源。欧美市场中,终端用户往往是通过向租赁公司租赁来使用高空作业平台产品,而不是通过直接购买方式。欧美国家工程机械租赁业相当成熟且有较大规模,2006年北美地区共有租赁门市部3412个,租赁设备的价值达90.61亿美元,美国几乎每个乡镇都有1-2家租赁公司从事高空作业平台的出租业务。因此,欧美高空作业平台租赁市场是高空作业平台行业的有效替代。

高空作业平台租赁市场并购加速,行业集中度不断提升。全球高空作业平台租赁商前5强的设备保有量占前50强的比例从2015年的40.6%提升到2017年的45.1%,前10强的的设备保有量占前50强的比例从2015年的56.6%提升到2017年的81.1%。这主要是由于近几年海外租赁商不断通过并购形成更大规模,第一大租赁商United Rentals通过收购NES Rentals 2017年设备保有量超过12万台;Loxam Group通过收购Hune Group和Lanvendon Group 2017年设备保有量超过4万台,排名跃居第三;TVH Group通过收购德国租赁商Garderman和Nishio Rent All通过收购Skyreach Group均实现了2017年设备保有量超过2万台,分别排名行业第七和第八。

表:2017年大型租赁商排名情况

高空作业平台租赁市场持续复苏,租赁商近两年来开始扩充设备存量以抢占市场。根据统计显示,2015年全球租赁市场高空作业平台保有量约112万台,同比增速8%;2016年全球租赁市场高空作业平台保有量约117万台,同比增长约4.5%。全球前50强的设备保有量约占整个租赁设备市场的一半。从设备保有量数据来看,全球高空作业平台租赁商前50强的2017年设备保有量为64.5万台,同比增长11.8%;前10强的2017年设备保有量为52.3万台,同比增长22.1%;前5强的2017年设备保有量为29.1万台,同比增长31.1%。根据前50强新增设备数量按全球租赁市场新增设备的一半粗略推算,2016年全球租赁市场新增高空作业平台(不包括更新需求)数量超10万台,2017年超过13万台。

图:2017年全球前50强租赁商设备保有量同比增长11.8%

图:2017全球前10强租赁商设备保有量占前50强比例为81.1%

统计数据显示,美国高空作业平台租赁业收入2017年预计达93亿美元,同比增长4%,2018年预计达97.2亿美元,同比增长4.5%。美国租赁市场设备存量2016年为56.1万台,预计2017年将达到58.3万台。

图:17年美国租赁市场收入预计达93亿美元

图:17年美国租赁市场设备存量预计达58.3万台

对欧洲十国,包括丹麦、芬兰、法国、德国、意大利、荷兰、挪威、西班牙、瑞典与英国的高空作业平台租赁业调研后发现,欧洲与美国高空作业平台租赁市场基本保持了同步趋势。预计2017年底欧洲10国租赁市场的租赁收入将超过25.4亿欧元,而设备存量则将达到27.6万台。

图:17年欧洲十国租赁收入预计达25.4亿欧元

图:17年欧洲十国租赁设备存量达27.6万台

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。