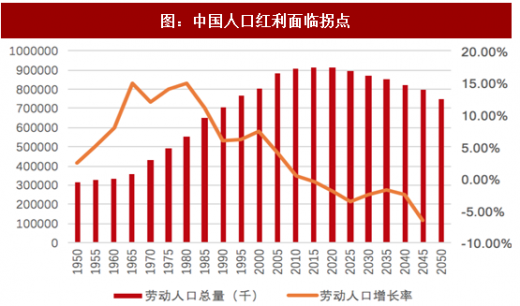

1、人口红利消失,劳动力成稀缺资源

人口红利是指因为劳动人口在总人口中的比例上升所伴随的经济成长效应,它通常发生在人口过渡时期晚期,此时因为生育率下降,使得受抚养的青幼年人口减少,劳动年龄人口比例上升。有专家指出,人口转变使得中国从20世纪60年代开始享受人口红利,而随着出生率的不断下降,中国的劳动人口数量在2012出现了第一次绝对下降,意味着人口红利趋于消失,2015年前后是中国人口红利阶段的转折点。

参考观研天下发布《2018年中国智能制造行业分析报告-市场运营态势与发展趋势研究》

我国传统的劳动密集型企业严重依赖人口红利,人口红利的消失使得低成本劳动力成为稀缺资源,传统制造业正在面临人力成本日益升高的生存难题。

2、下游需求持续复苏

信息行业是典型的上游行业,主要服务于不同行业的信息化需求,如教育、医疗、金融、政府、工业等等,上游景气度提升能有效带动信息化投入的提升,从而利好于下游行业信息化企业,过去几年,医疗IT、金融IT等领域均出现过高景气状况。相对于医疗、金融等行业,我国工业信息化水平相对较低,行业本身就有渗透率提升的需求,另一方面,近年来,在国家供给侧改革等政策的推动下,工业领域需求持续复苏,汽车、钢铁、纺织等多个细分行业业绩回升。下游工业领域的复苏将有望带动上游信息化投资。

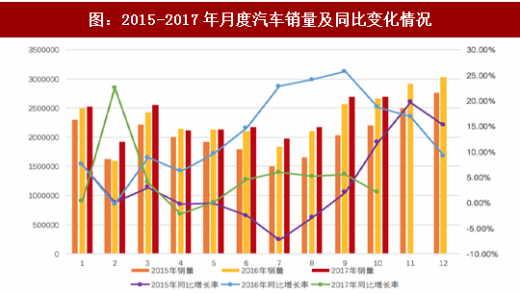

汽车产业是推动新一轮科技革命和产业变革的重要力量,是建设制造强国的重要支撑,是国民经济的重要支柱。据中国汽车工业协会统计分析,2017年10月,汽车产销比上月小幅下降,同比略有增长。1-10月汽车行业经济运行平稳,主要经济指标呈不同程度增长,增速虽有所减缓,但总体上仍处于较快增长水平。我国汽车行业近来数月增速趋稳,可见行业内生需求依旧旺盛。

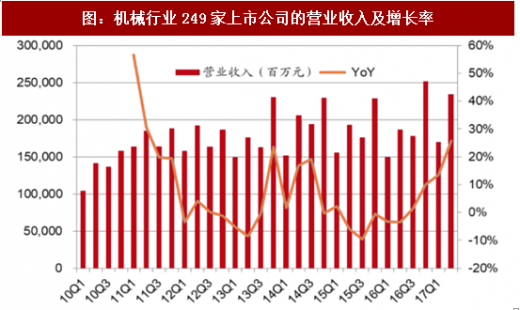

机械行业:2016年以前上市的249家企业2017年1季度收入同比增长14.6%,2季度同比增长25.7%。2017年以来行业需求保持旺盛态势,制造业盈利能力正在修复。

3、企业自身盈利追求

随着我国人力成本、上游原材料成本等的上升,企业盈利难度较过去有所增加,尤其是在制造业中这一现象更加明显。

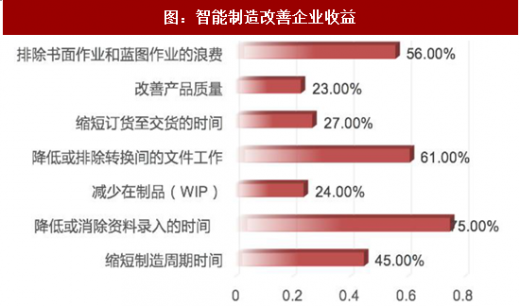

制造业企业的制造周期时间是指从订单发放经车间周转到最后发货的总时间。制造周期时间越短,制造商库存越少,市场需求变化时报废的材料越少,调整适应变化的灵活性越大。反之制造周期时间越长,积压的多,不良及废品增多,储存费用等等都会增加,此外,制造周期越长,工厂车间可能出现的问题越多。减少制造周期时间不仅影响材料预备,还可以改善出货计划,加快产品输出,因为材料在到下一个操作之前停留的时间更短,故过程中的在制品减少。因为产品处理更少,故产品质量得可以到改善。制造周期时间是在多数电子和电器等复杂品类装配中的最大的问题,制造周期每缩短一倍,企业年利润收益预期可增长2.2倍。根据美国MESAInternational调查数据显示,智能制造可显著缩短制造周期时间、提升生产效率,降低成本,提高单位时间产出,从而提升企业收益。因此,出于企业自身对盈利的追求,它们亦将会加大对智能制造领域的投入。

4、政策密集出台,中国制造2025箭在弦上

国务院2015年发布《中国制造2025》,提出通过“三步走”实现制造强国的战略目标,该行动纲领面向十个重点领域,建设五大工程,包括:制造业创新中心建设、智能制造、工业强基、绿色制造、高端装备创新。十九大报告也对发展制造业提出新的要求。

日前,按照《工业和信息化部办公厅关于开展2017年智能制造试点示范项目推荐的通知》,经过各地方工业和信息化主管部门推荐、专家评审和网上公示等半年的遴选工作,2017年智能制造试点示范项目名单已经确定。据工信部介绍,为推进智能制造产业政策落地,将加快上述项目部署,并将总结试点示范经验并在各行业进行推广,同时在此基础上尽快形成后续政策和措施,进一步推进制造业转型升级。

根据工信部工作部署,智能制造将是未来中长期实现制造业与互联网融合以及全面提升制造业竞争力的重要抓手。为此,工信部将联合发改委、财政部等部委在今后一阶段,陆续推出一系列的支持政策和措施;同时还将以试点示范等措施,面向重点行业的智能制造单元、智能生产线、智能车间、智能工厂建设,培育一批系统解决方案供应商,组织开展行业应用试点示范,以形成一批融合发展行业的优秀解决方案并加以推广。

人口红利是指因为劳动人口在总人口中的比例上升所伴随的经济成长效应,它通常发生在人口过渡时期晚期,此时因为生育率下降,使得受抚养的青幼年人口减少,劳动年龄人口比例上升。有专家指出,人口转变使得中国从20世纪60年代开始享受人口红利,而随着出生率的不断下降,中国的劳动人口数量在2012出现了第一次绝对下降,意味着人口红利趋于消失,2015年前后是中国人口红利阶段的转折点。

参考观研天下发布《2018年中国智能制造行业分析报告-市场运营态势与发展趋势研究》

图:中国人口红利面临拐点

资料来源:观研天下整理

我国传统的劳动密集型企业严重依赖人口红利,人口红利的消失使得低成本劳动力成为稀缺资源,传统制造业正在面临人力成本日益升高的生存难题。

2、下游需求持续复苏

信息行业是典型的上游行业,主要服务于不同行业的信息化需求,如教育、医疗、金融、政府、工业等等,上游景气度提升能有效带动信息化投入的提升,从而利好于下游行业信息化企业,过去几年,医疗IT、金融IT等领域均出现过高景气状况。相对于医疗、金融等行业,我国工业信息化水平相对较低,行业本身就有渗透率提升的需求,另一方面,近年来,在国家供给侧改革等政策的推动下,工业领域需求持续复苏,汽车、钢铁、纺织等多个细分行业业绩回升。下游工业领域的复苏将有望带动上游信息化投资。

汽车产业是推动新一轮科技革命和产业变革的重要力量,是建设制造强国的重要支撑,是国民经济的重要支柱。据中国汽车工业协会统计分析,2017年10月,汽车产销比上月小幅下降,同比略有增长。1-10月汽车行业经济运行平稳,主要经济指标呈不同程度增长,增速虽有所减缓,但总体上仍处于较快增长水平。我国汽车行业近来数月增速趋稳,可见行业内生需求依旧旺盛。

图:2015-2017年月度汽车销量及同比变化情况

资料来源:观研天下整理

机械行业:2016年以前上市的249家企业2017年1季度收入同比增长14.6%,2季度同比增长25.7%。2017年以来行业需求保持旺盛态势,制造业盈利能力正在修复。

图:机械行业249家上市公司的营业收入及增长率

资料来源:观研天下整理

3、企业自身盈利追求

随着我国人力成本、上游原材料成本等的上升,企业盈利难度较过去有所增加,尤其是在制造业中这一现象更加明显。

制造业企业的制造周期时间是指从订单发放经车间周转到最后发货的总时间。制造周期时间越短,制造商库存越少,市场需求变化时报废的材料越少,调整适应变化的灵活性越大。反之制造周期时间越长,积压的多,不良及废品增多,储存费用等等都会增加,此外,制造周期越长,工厂车间可能出现的问题越多。减少制造周期时间不仅影响材料预备,还可以改善出货计划,加快产品输出,因为材料在到下一个操作之前停留的时间更短,故过程中的在制品减少。因为产品处理更少,故产品质量得可以到改善。制造周期时间是在多数电子和电器等复杂品类装配中的最大的问题,制造周期每缩短一倍,企业年利润收益预期可增长2.2倍。根据美国MESAInternational调查数据显示,智能制造可显著缩短制造周期时间、提升生产效率,降低成本,提高单位时间产出,从而提升企业收益。因此,出于企业自身对盈利的追求,它们亦将会加大对智能制造领域的投入。

图:智能制造改善企业收益

资料来源:观研天下整理

4、政策密集出台,中国制造2025箭在弦上

国务院2015年发布《中国制造2025》,提出通过“三步走”实现制造强国的战略目标,该行动纲领面向十个重点领域,建设五大工程,包括:制造业创新中心建设、智能制造、工业强基、绿色制造、高端装备创新。十九大报告也对发展制造业提出新的要求。

日前,按照《工业和信息化部办公厅关于开展2017年智能制造试点示范项目推荐的通知》,经过各地方工业和信息化主管部门推荐、专家评审和网上公示等半年的遴选工作,2017年智能制造试点示范项目名单已经确定。据工信部介绍,为推进智能制造产业政策落地,将加快上述项目部署,并将总结试点示范经验并在各行业进行推广,同时在此基础上尽快形成后续政策和措施,进一步推进制造业转型升级。

图:政策密集出台助推制造业产业升级

资料来源:观研天下整理

根据工信部工作部署,智能制造将是未来中长期实现制造业与互联网融合以及全面提升制造业竞争力的重要抓手。为此,工信部将联合发改委、财政部等部委在今后一阶段,陆续推出一系列的支持政策和措施;同时还将以试点示范等措施,面向重点行业的智能制造单元、智能生产线、智能车间、智能工厂建设,培育一批系统解决方案供应商,组织开展行业应用试点示范,以形成一批融合发展行业的优秀解决方案并加以推广。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。