我国军费增长趋缓,2017年首超万亿,但未来仍有较大增长空间。我们预计未来10年军用雷达市场空间约为1573亿元,其中,机载雷达市场空间约为850亿元,舰载雷达市场空间约为457亿元,车载雷达市场空间在266亿元。

参考观研天下发布《2018-2024年中国军用雷达行业市场现状深度调研与投资商机分析预测报告》

我国机载雷达型号齐全,技术发展速度快,但与西方先进技术比仍存在差距,目前在逐渐装备AESA。T/R组件是AESA的核心器件,GaN是重要的半导体材料。

舰载雷达也在逐渐采用AESA,但由于PESA有一定优势,未来一段时间内两种雷达将会同时应用。车载雷达技术成熟,出口型号众多。

车载雷达的快速发展支持着我国防空反导作战体系的建立。

机载雷达:逐渐采用AESA,T/R组件是关键。

受益于空军武器装备建设,机载雷达需求巨大。

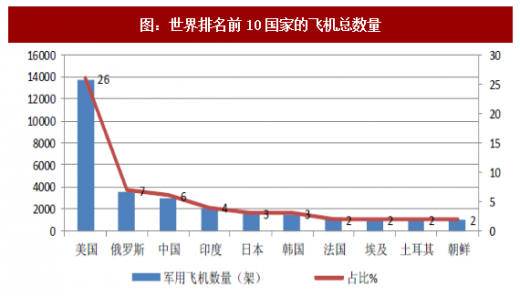

我国空军武器装备建设仍有很大空间。根据《WorldAirForce2016》里面披露的数据,我国2016年军用飞机共有2942架,不到美国1/4,排在美国和俄罗斯之后,位居世界第3,占全球军机数量比例约为6%。

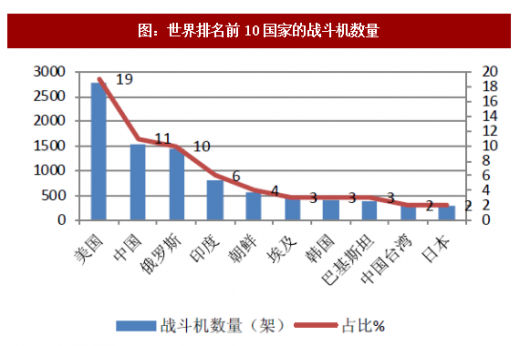

我国空军第三代战斗机、大型运输机和直升机数量不足。根据《WorldAirForce2016》数据显示,目前我国战斗机数量共有1528架,约为美国的一半(2785架),位居世界第2位,约占世界战斗机总数的11%。其中三代战斗机有564架,低于二代机数量709架,预计我国战斗机升级换代还有一段路要走。预计未来10年二代机将逐渐被三代机、四代机所替代,并且战斗机数量规模还会增加,考虑我国目前的战机的年产量,我们假设未来10年会有约1000架三代机、四代机的需求。

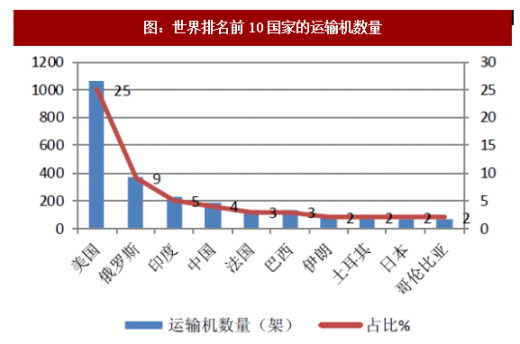

目前我国运输机数量共有181架,位居世界第4位,约占世界运输机总数的4%。目前Y-20已经服役,但还没有形成规模,国防大学发布的《中国军民融合发展报告2014》中指出,我国未来需要10个以上的运输机团、400架以上的Y-20系列飞机,才能满足在亚洲地区执行任务的需求。

根据《WorldAirForce2016》数据显示,我国武装直升机数量约有801架,位居世界第3位,占世界武装直升机总数的4%。根据新华网预测,到2020年我国直升机总数将达72个团,按24-28架/团来估算,总数量在2000架左右,是目前数量的2.5倍,由此推测未来军用直升机有1200架的需求空间。

我国特种飞机(预警机、电子战飞机、海空营救飞机和反潜飞机)数量共有78架,位居世界第4位,占世界特种飞机总数的4%。

根据《WorldAirForce2016》数据显示,美军为2785架战斗机配备了30架E-3B/C/G预警机,根据前面的预测,10年后我国预计拥有1800架战斗机(1000架总需求,其中替换了709架二代机),参考美军战斗机与预警机的比例,预计10年后我国将拥有20架预警机。我们假设其中KJ-2000有5架,KJ-500有15架。

轰炸机方面,根据《WorldAirForce2016》数据显示,JH-7目前有105架,H-6/6K目前有150架,我们假定未来的JH-7雷达系统升级为AESA,并且有新型的远程轰战机来代替H-6/6K,则雷达需求数量约有250台。

预计未来10年我国军用机载雷达的市场空间约为850亿元。通过分析战斗机、预警机、轰炸机和直升机的需求,并基于以下假定来估算未来10年的市场空间:

战斗机、轰炸机、直升机和运输机航电设备约占整机20%,而雷达设备约占航电设备的1/3;

预警机的雷达价值占飞机总价值的50%以上;

各种机型雷达维护及更新费用约占雷达总价的40%。

对于军机的单价,我们的估算是基于以下事实及推断:

《舰船知识》给出的J-10单价约在1.2-2亿元,J-20单价约在5亿元。我们按照均值3.3亿元一架战斗机来进行估算,机载AESA的单价在2200万元,那么未来10年中国将列装1000架战斗机,未来市场空间308亿元。

搜狐军事网站推测出口巴基斯坦的KJ-200单价约3亿美元,则内销的KJ-200按半价折算为单价10亿元,而KJ-2000和KJ-500都要比KJ-200造价高,我们假设KJ-2000单价20亿元,KJ-500单价10亿元,未来市场空间227.5亿元。

搜狐军事网站估算JH-7单价约为1亿元,H-6K单价约为3.5亿元,单价按照平均值2.25亿元来估算,则未来250架轰炸机有雷达需求52.5亿元。

美媒称中国WZ-10的出口单价在2000万美元,内销价格取半则为6700万元一架,未来1200架武装直升机的雷达市场空间为75亿元。

根据搜狐军事网站信息,Y-20的外销价格约为1.5亿美元,按半价来估算内销价格则为5亿元一架,未来400架运输机的雷达市场空间为187.6亿元。

合计战斗机、预警机、轰炸机、直升机和运输机的雷达需求,未来10年我国机载雷达市场空间有望达到850亿元。

参考观研天下发布《2018-2024年中国军用雷达行业市场现状深度调研与投资商机分析预测报告》

我国机载雷达型号齐全,技术发展速度快,但与西方先进技术比仍存在差距,目前在逐渐装备AESA。T/R组件是AESA的核心器件,GaN是重要的半导体材料。

舰载雷达也在逐渐采用AESA,但由于PESA有一定优势,未来一段时间内两种雷达将会同时应用。车载雷达技术成熟,出口型号众多。

车载雷达的快速发展支持着我国防空反导作战体系的建立。

机载雷达:逐渐采用AESA,T/R组件是关键。

受益于空军武器装备建设,机载雷达需求巨大。

我国空军武器装备建设仍有很大空间。根据《WorldAirForce2016》里面披露的数据,我国2016年军用飞机共有2942架,不到美国1/4,排在美国和俄罗斯之后,位居世界第3,占全球军机数量比例约为6%。

图:世界排名前10国家的飞机总数量

资料来源:公开资料整理

目前我国运输机数量共有181架,位居世界第4位,约占世界运输机总数的4%。目前Y-20已经服役,但还没有形成规模,国防大学发布的《中国军民融合发展报告2014》中指出,我国未来需要10个以上的运输机团、400架以上的Y-20系列飞机,才能满足在亚洲地区执行任务的需求。

图:世界排名前10国家的战斗机数量

资料来源:公开资料整理

图:世界排名前10国家的运输机数量

资料来源:公开资料整理

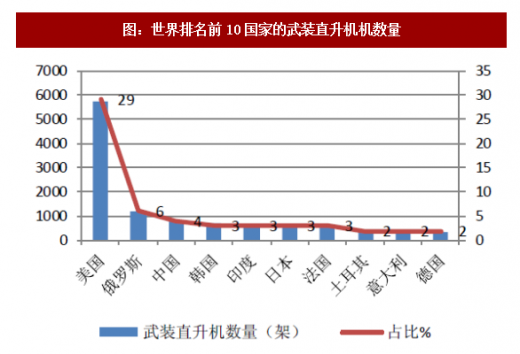

根据《WorldAirForce2016》数据显示,我国武装直升机数量约有801架,位居世界第3位,占世界武装直升机总数的4%。根据新华网预测,到2020年我国直升机总数将达72个团,按24-28架/团来估算,总数量在2000架左右,是目前数量的2.5倍,由此推测未来军用直升机有1200架的需求空间。

我国特种飞机(预警机、电子战飞机、海空营救飞机和反潜飞机)数量共有78架,位居世界第4位,占世界特种飞机总数的4%。

根据《WorldAirForce2016》数据显示,美军为2785架战斗机配备了30架E-3B/C/G预警机,根据前面的预测,10年后我国预计拥有1800架战斗机(1000架总需求,其中替换了709架二代机),参考美军战斗机与预警机的比例,预计10年后我国将拥有20架预警机。我们假设其中KJ-2000有5架,KJ-500有15架。

图:世界排名前10国家的武装直升机机数量

资料来源:公开资料整理

图:世界排名前10国家的特种飞机数量

资料来源:公开资料整理

轰炸机方面,根据《WorldAirForce2016》数据显示,JH-7目前有105架,H-6/6K目前有150架,我们假定未来的JH-7雷达系统升级为AESA,并且有新型的远程轰战机来代替H-6/6K,则雷达需求数量约有250台。

预计未来10年我国军用机载雷达的市场空间约为850亿元。通过分析战斗机、预警机、轰炸机和直升机的需求,并基于以下假定来估算未来10年的市场空间:

战斗机、轰炸机、直升机和运输机航电设备约占整机20%,而雷达设备约占航电设备的1/3;

预警机的雷达价值占飞机总价值的50%以上;

各种机型雷达维护及更新费用约占雷达总价的40%。

表:未来10年机载雷达市场空间

资料来源:公开资料整理

对于军机的单价,我们的估算是基于以下事实及推断:

《舰船知识》给出的J-10单价约在1.2-2亿元,J-20单价约在5亿元。我们按照均值3.3亿元一架战斗机来进行估算,机载AESA的单价在2200万元,那么未来10年中国将列装1000架战斗机,未来市场空间308亿元。

搜狐军事网站推测出口巴基斯坦的KJ-200单价约3亿美元,则内销的KJ-200按半价折算为单价10亿元,而KJ-2000和KJ-500都要比KJ-200造价高,我们假设KJ-2000单价20亿元,KJ-500单价10亿元,未来市场空间227.5亿元。

搜狐军事网站估算JH-7单价约为1亿元,H-6K单价约为3.5亿元,单价按照平均值2.25亿元来估算,则未来250架轰炸机有雷达需求52.5亿元。

美媒称中国WZ-10的出口单价在2000万美元,内销价格取半则为6700万元一架,未来1200架武装直升机的雷达市场空间为75亿元。

根据搜狐军事网站信息,Y-20的外销价格约为1.5亿美元,按半价来估算内销价格则为5亿元一架,未来400架运输机的雷达市场空间为187.6亿元。

合计战斗机、预警机、轰炸机、直升机和运输机的雷达需求,未来10年我国机载雷达市场空间有望达到850亿元。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。