全球雷达行业呈现寡头垄断局面,市场份额排名前5家的雷达公司占据了46.5%的市场份额。雷达行业巨头们在竞争中有联合,通过成立联合公司或进行联合研发来共享全球雷达市场的蛋糕。

参考观研天下发布《2018-2024年中国军用雷达行业市场现状深度调研与投资商机分析预测报告》

影响全球雷达市场的因素有很多,我们认为可以把握两点关键因素,一是各国国防预算的额度,军用雷达市场的需求方是各国政府,国防预算有波动,雷达采购数量也会随之起伏,全球雷达市场在波动中不断增长;另一因素是雷达技术的发展,新技术的应用促使雷达升级换代,导致产品结构发生变化,机载雷达发展速度最快,有源相控阵雷达(AESA)将成为主流。AESA是相控阵雷达的一种,具有众多的天线单元,每个天线单元都配有独立的发射/接收组件。

行业格局:集中联合,波动增长

1、垄断集中,强强联合

复杂军品市场是具有寡头垄断性质的,这是由于军品的研发周期、技术积累、系统集成复杂度,以及政府主导等诸多因素促成的。军品寡头之间还会通过成立联合公司或者搞合作研发来共摊研发风险,共享采购大单。

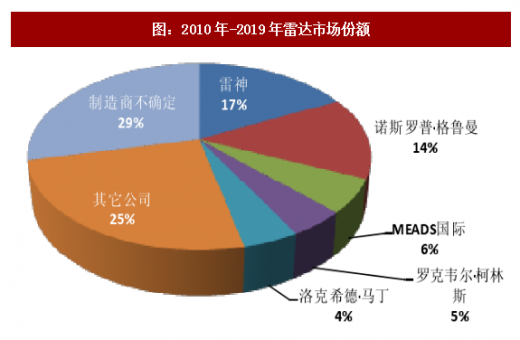

雷达寡头的产品占据了市场的半壁江山。《预测国际》对2010年-2019年国际市场雷达产品的产值及其在市场份额中所占的百分比进行排序,其中排名前5的公司是雷神、诺斯罗普〃格鲁曼、MEADS国际、罗克韦尔〃柯林斯、洛克希德〃马丁。这5家公司在2010年-2019年10年间市场销售额总计约为237亿美元,约占市场总额的46.5%。

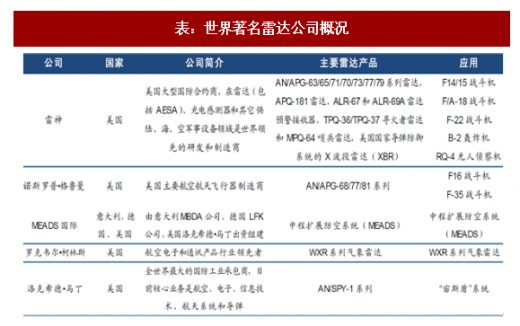

在雷达公司中,MEADS国际就是强强联合的产物。该公司由意大利MBDA公司、德国LFK公司、美国洛克希德马丁共同出资组建,当初建立该公司的起因是美国、德国和意大利联合研制MEADS(MediumExtendedAirDefenseSystem)“中程增程防空系统”以取代“爱国者”系统。1995年2月,美、法、德、意决定将各自的防空系统发展计划合并为“中程增程防空系统”发展计划。由于法国退出合作计划,MEADS系统最终成为美、德、意三方合作项目。

在雷达产品中,AN/APG-77是合作研发的典范。为了争取F22战斗机火控雷达的未来市场订单,诺斯罗普格鲁曼公司和雷神公司在1991年-1999年为F22研制了AESA体制的火控雷达。

2、市场产品结构:机载雷达占比最高,AESA将成为主流

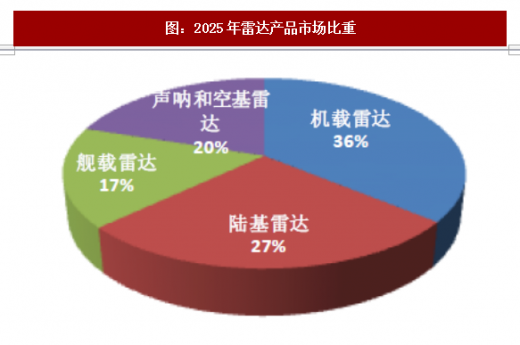

未来机载雷达将占军用雷达市场规模的1/3。《全球军用雷达2015-2025》报告中预测,10年后机载雷达市场将占据全球军用雷达市场的35.6%;陆基和海基雷达占比为27.3%和17.2%;声呐和空基雷达占据剩余的19.8%。

机载雷达、舰载雷达更新换代更为迅速,我们认为原因有以下两点:

机载、舰载雷达技术发展迅速。新技术的应用能提升飞机、舰船的监测和跟踪范围、精度,提高雷达的可靠性以及抗干扰能力。

国防预算中空军和海军支出占比最高。以美国为例,美国2017年国防预算中空军占比39%,海军占比40%,陆军则相对占比较低,只有16%。我国近年来也在着重发展战略空军和远洋海军,在我国国防预算不断增长的条件下,空军和海军装备现代化建设步伐明显加快。

目前雷达三大技术体制中,相控阵雷达中的AESA将成为主流。相控阵雷达根据天线的不同分为无源相控阵雷达(PassiveElectronicallyScannedArray,PESA)和有源相控阵雷达(ActiveElectronicallyScannedArray,AESA)。

PESA仅有一个中央发射机和一个接收机,发射机产生的高频能量,经计算机主动分配给天线阵的各个单元,目标反射信号也是经各个天线单元送达接收机统一放大;

AESA的每个天线单元都配装有一个发射/接收组件(T/R组件),每一个T/R组件都能自己发射和接收电磁波。相比PESA,ASEA在以下方面更具优势:

由于AESA的发射机直接分布在阵面上,因此发射馈线损耗小,与PESA相比,雷机载雷达的探测距离明显增大;

由于AESA的天线阵面上的每一个单元相当于一部小发射机,只有当20%以上的收发组件失效后才会严重影响雷达性能,雷达可靠性更高;

AESA可发射灵活易变的大占空比发射波形,使其发射的脉冲功率大大降低,不易被敌方侦察机截获,具有良好的低截获概率性能。

AESA将逐渐替代机械扫描雷达、PESA成为主流,并逐步替代单一功能雷达,向多功能相控阵雷达方向发展。AESA对比机扫阵列雷达优势明显,在天线技术上的变革带来了扫描速度快、多功能、多目标跟踪、可靠性高、抗干扰能力强的优势。由于可以应用在各种机型的飞机、舰船上,所以应用面非常广泛,成为主流技术体制是必然。《预测国际》分析AESA在2010~2019年总生产台数占比14.16%,总销售额占比达到25.68%,均超过PESA。

机载雷达已全面采用。新华网和凤凰网消息,美国现役的F-15C、F-15E、F-18E战斗机将雷达系统升级为AESA。我国周边国家都已经开始使用AESA的战机,这包括新加坡的F-15SG、韩国的F-15K和KF-16、日本的F-2以及中国台湾的F-16;

舰载雷达正更新列装。虽然美国的“宙斯盾”系统采用的是PESA,但美国的下一代驱逐舰DDG-1000已经开始装备AESA;

车载陆基雷达早已应用。美国“爱国者”防空系统的AN/MPQ-53雷达,俄罗斯C-300防空武器系统的多功能雷达等都是典型的AESA系统。

参考观研天下发布《2018-2024年中国军用雷达行业市场现状深度调研与投资商机分析预测报告》

影响全球雷达市场的因素有很多,我们认为可以把握两点关键因素,一是各国国防预算的额度,军用雷达市场的需求方是各国政府,国防预算有波动,雷达采购数量也会随之起伏,全球雷达市场在波动中不断增长;另一因素是雷达技术的发展,新技术的应用促使雷达升级换代,导致产品结构发生变化,机载雷达发展速度最快,有源相控阵雷达(AESA)将成为主流。AESA是相控阵雷达的一种,具有众多的天线单元,每个天线单元都配有独立的发射/接收组件。

行业格局:集中联合,波动增长

1、垄断集中,强强联合

复杂军品市场是具有寡头垄断性质的,这是由于军品的研发周期、技术积累、系统集成复杂度,以及政府主导等诸多因素促成的。军品寡头之间还会通过成立联合公司或者搞合作研发来共摊研发风险,共享采购大单。

雷达寡头的产品占据了市场的半壁江山。《预测国际》对2010年-2019年国际市场雷达产品的产值及其在市场份额中所占的百分比进行排序,其中排名前5的公司是雷神、诺斯罗普〃格鲁曼、MEADS国际、罗克韦尔〃柯林斯、洛克希德〃马丁。这5家公司在2010年-2019年10年间市场销售额总计约为237亿美元,约占市场总额的46.5%。

在雷达公司中,MEADS国际就是强强联合的产物。该公司由意大利MBDA公司、德国LFK公司、美国洛克希德马丁共同出资组建,当初建立该公司的起因是美国、德国和意大利联合研制MEADS(MediumExtendedAirDefenseSystem)“中程增程防空系统”以取代“爱国者”系统。1995年2月,美、法、德、意决定将各自的防空系统发展计划合并为“中程增程防空系统”发展计划。由于法国退出合作计划,MEADS系统最终成为美、德、意三方合作项目。

在雷达产品中,AN/APG-77是合作研发的典范。为了争取F22战斗机火控雷达的未来市场订单,诺斯罗普格鲁曼公司和雷神公司在1991年-1999年为F22研制了AESA体制的火控雷达。

图:2010年-2019年雷达市场份额

资料来源:公开资料整理

表:世界著名雷达公司概况

资料来源:公开资料整理

2、市场产品结构:机载雷达占比最高,AESA将成为主流

未来机载雷达将占军用雷达市场规模的1/3。《全球军用雷达2015-2025》报告中预测,10年后机载雷达市场将占据全球军用雷达市场的35.6%;陆基和海基雷达占比为27.3%和17.2%;声呐和空基雷达占据剩余的19.8%。

图:2025年雷达产品市场比重

资料来源:公开资料整理

机载雷达、舰载雷达更新换代更为迅速,我们认为原因有以下两点:

机载、舰载雷达技术发展迅速。新技术的应用能提升飞机、舰船的监测和跟踪范围、精度,提高雷达的可靠性以及抗干扰能力。

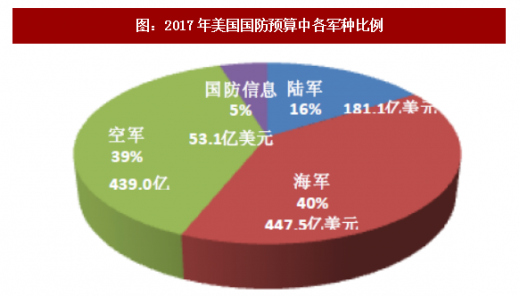

国防预算中空军和海军支出占比最高。以美国为例,美国2017年国防预算中空军占比39%,海军占比40%,陆军则相对占比较低,只有16%。我国近年来也在着重发展战略空军和远洋海军,在我国国防预算不断增长的条件下,空军和海军装备现代化建设步伐明显加快。

图:2017年美国国防预算中各军种比例

资料来源:公开资料整理

目前雷达三大技术体制中,相控阵雷达中的AESA将成为主流。相控阵雷达根据天线的不同分为无源相控阵雷达(PassiveElectronicallyScannedArray,PESA)和有源相控阵雷达(ActiveElectronicallyScannedArray,AESA)。

PESA仅有一个中央发射机和一个接收机,发射机产生的高频能量,经计算机主动分配给天线阵的各个单元,目标反射信号也是经各个天线单元送达接收机统一放大;

AESA的每个天线单元都配装有一个发射/接收组件(T/R组件),每一个T/R组件都能自己发射和接收电磁波。相比PESA,ASEA在以下方面更具优势:

由于AESA的发射机直接分布在阵面上,因此发射馈线损耗小,与PESA相比,雷机载雷达的探测距离明显增大;

由于AESA的天线阵面上的每一个单元相当于一部小发射机,只有当20%以上的收发组件失效后才会严重影响雷达性能,雷达可靠性更高;

AESA可发射灵活易变的大占空比发射波形,使其发射的脉冲功率大大降低,不易被敌方侦察机截获,具有良好的低截获概率性能。

AESA将逐渐替代机械扫描雷达、PESA成为主流,并逐步替代单一功能雷达,向多功能相控阵雷达方向发展。AESA对比机扫阵列雷达优势明显,在天线技术上的变革带来了扫描速度快、多功能、多目标跟踪、可靠性高、抗干扰能力强的优势。由于可以应用在各种机型的飞机、舰船上,所以应用面非常广泛,成为主流技术体制是必然。《预测国际》分析AESA在2010~2019年总生产台数占比14.16%,总销售额占比达到25.68%,均超过PESA。

表:军用雷达技术发展趋势

资料来源:公开资料整理

机载雷达已全面采用。新华网和凤凰网消息,美国现役的F-15C、F-15E、F-18E战斗机将雷达系统升级为AESA。我国周边国家都已经开始使用AESA的战机,这包括新加坡的F-15SG、韩国的F-15K和KF-16、日本的F-2以及中国台湾的F-16;

舰载雷达正更新列装。虽然美国的“宙斯盾”系统采用的是PESA,但美国的下一代驱逐舰DDG-1000已经开始装备AESA;

车载陆基雷达早已应用。美国“爱国者”防空系统的AN/MPQ-53雷达,俄罗斯C-300防空武器系统的多功能雷达等都是典型的AESA系统。

图:典型的有源相控阵雷达

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。