参考观研天下发布《2018-2024年中国军用雷达行业市场现状深度调研与投资商机分析预测报告》

军用雷达市场在波动中不断发展。据《全球军用雷达市场2015-2025》预测,全球军用雷达市场将从2015年的131亿美元增长到2025年的157亿美元,复合年增长率为1.81%,这相较于2016年全球军费增长0.4%增速(瑞典斯德哥尔摩国际和平研究所发布的2016年全球军费开支趋势报告),并不算慢。

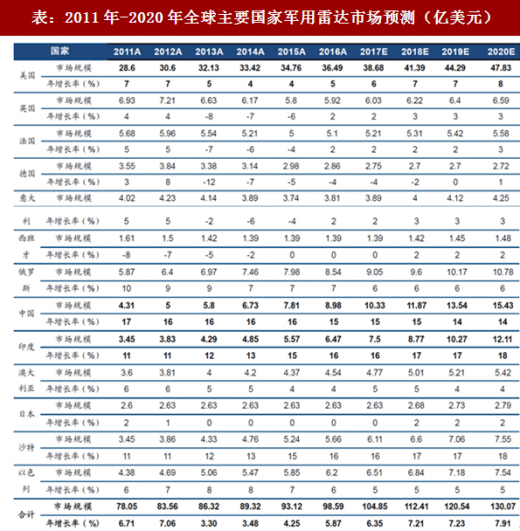

但全球雷达市场的增长是充满波动的,并且区域增长不均衡。《预测国际》给出了2011年-2020年全球主要国家军用雷达市场规模预测(见表6)。从中可以看出,军用雷达市场的增长是波动的,2013年和2014年的增长率降到3%-4%,可以看到这3年中,北约国家中的英国、法国、德国、意大利、西班牙市场规模出现了负增长,导致了全球雷达市场规模增速缩减。

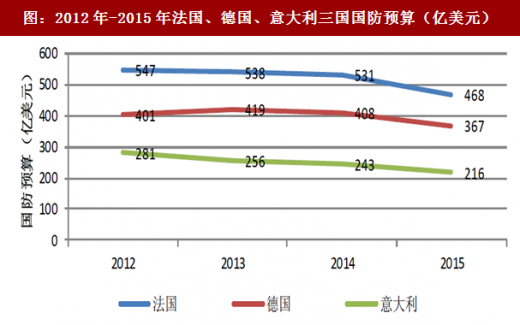

国防预算额度的减少是重要原因。2012年至2015年,北约国家的国防预算在逐年缩减。2010年英国财务大臣宣布未来4年国防预算可能缩减25%,从此英国军费走上了下坡路。根据中新网资料,作为北约成员国的德国、法国和意大利三国2012-2015年的国防预算也在趋势上呈现递减。

但从2015年后,国防预算递减趋势改变,相应的雷达市场也预计出现正增长。根据中新网资料,2015年北约成员国国防预算总计减少0.3%,降幅趋缓,为四年最低。到了2016年,北约成员国国防预算开始增加1.5%。从表6的预测中可以看出,2016年除德国外,英国、法国、意大利、西班牙的雷达市场均呈现了正增长。

北美地区在全球军用雷达市场中份额仍将最高。根据《预测国际》数据(见表6),到2020年美国仍然是军用雷达最大的需求市场,市场规模达47.83亿美元,占全球主要国家军用雷达市场的36.78%,并且仍然保持着8%的增长态势。

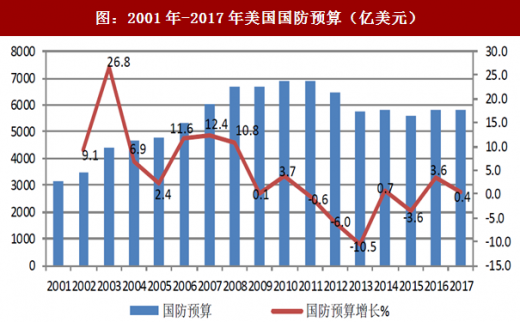

美国如此高额市场份额的背后是其庞大的国防预算。根据新华社消息,美国2017年国防预算高达5837亿美元,另据美国《军队时报》披露,美国总统特朗普认为防务支出已经降到危险水平,美军需要增加员额,而且还要在新型舰艇和飞机领域投入重金。预计未来美国国防预算将开始回升,这将促进美国军用雷达市场的发展。

进入21世纪以来,美国国防预算先后经历了小布什期间的高速增长阶段,以及奥巴马时期的缩减阶段。2001年“9〃11”恐怖袭击发生后,恐怖主义成为最直接的现实威胁,美国开始通过大量发行国债来增加军事上的支出,在小布什担任总统期间的2003-2009年,共追加5471亿美元。2008年奥巴马上台后实施“亚太再平衡”战略,将重点在东方的亚洲(针对中国),因此,美国开始压缩陆军费用,但为加强亚太的存在,需要确保海军和空军的军费开销。而海军和空军中雷达升级换代最快,因此虽然出现了军费缩减情况,但军用雷达市场规模仍保持增长。《国际预测》给出的2011-2020年美国军用雷达市场规模预测(见表6)中也考虑了这一趋势。

亚太地区军用雷达市场增长最快。下一个最大的军用雷达市场将是亚太地区。根据预测国际给出的数据(表6),亚太地区国家增长迅速,中国和印度市场一直保持两位数增长。包括中国、印度、日本、澳大利亚在内,2020年亚太地区将会占到全球主要国家军用雷达市场的35.75%。届时将会与北美地区三分天下,并且由于增长速度远高于北美地区,2020年后将逐渐成为最大的军用雷达市场。

军用雷达市场在波动中不断发展。据《全球军用雷达市场2015-2025》预测,全球军用雷达市场将从2015年的131亿美元增长到2025年的157亿美元,复合年增长率为1.81%,这相较于2016年全球军费增长0.4%增速(瑞典斯德哥尔摩国际和平研究所发布的2016年全球军费开支趋势报告),并不算慢。

但全球雷达市场的增长是充满波动的,并且区域增长不均衡。《预测国际》给出了2011年-2020年全球主要国家军用雷达市场规模预测(见表6)。从中可以看出,军用雷达市场的增长是波动的,2013年和2014年的增长率降到3%-4%,可以看到这3年中,北约国家中的英国、法国、德国、意大利、西班牙市场规模出现了负增长,导致了全球雷达市场规模增速缩减。

国防预算额度的减少是重要原因。2012年至2015年,北约国家的国防预算在逐年缩减。2010年英国财务大臣宣布未来4年国防预算可能缩减25%,从此英国军费走上了下坡路。根据中新网资料,作为北约成员国的德国、法国和意大利三国2012-2015年的国防预算也在趋势上呈现递减。

但从2015年后,国防预算递减趋势改变,相应的雷达市场也预计出现正增长。根据中新网资料,2015年北约成员国国防预算总计减少0.3%,降幅趋缓,为四年最低。到了2016年,北约成员国国防预算开始增加1.5%。从表6的预测中可以看出,2016年除德国外,英国、法国、意大利、西班牙的雷达市场均呈现了正增长。

表:2011年-2020年全球主要国家军用雷达市场预测(亿美元)

资料来源:公开资料整理

北美地区在全球军用雷达市场中份额仍将最高。根据《预测国际》数据(见表6),到2020年美国仍然是军用雷达最大的需求市场,市场规模达47.83亿美元,占全球主要国家军用雷达市场的36.78%,并且仍然保持着8%的增长态势。

图:2012年-2015年法国、德国、意大利三国国防预算(亿美元)

资料来源:公开资料整理

美国如此高额市场份额的背后是其庞大的国防预算。根据新华社消息,美国2017年国防预算高达5837亿美元,另据美国《军队时报》披露,美国总统特朗普认为防务支出已经降到危险水平,美军需要增加员额,而且还要在新型舰艇和飞机领域投入重金。预计未来美国国防预算将开始回升,这将促进美国军用雷达市场的发展。

进入21世纪以来,美国国防预算先后经历了小布什期间的高速增长阶段,以及奥巴马时期的缩减阶段。2001年“9〃11”恐怖袭击发生后,恐怖主义成为最直接的现实威胁,美国开始通过大量发行国债来增加军事上的支出,在小布什担任总统期间的2003-2009年,共追加5471亿美元。2008年奥巴马上台后实施“亚太再平衡”战略,将重点在东方的亚洲(针对中国),因此,美国开始压缩陆军费用,但为加强亚太的存在,需要确保海军和空军的军费开销。而海军和空军中雷达升级换代最快,因此虽然出现了军费缩减情况,但军用雷达市场规模仍保持增长。《国际预测》给出的2011-2020年美国军用雷达市场规模预测(见表6)中也考虑了这一趋势。

图:2001年-2017年美国国防预算(亿美元)

资料来源:公开资料整理

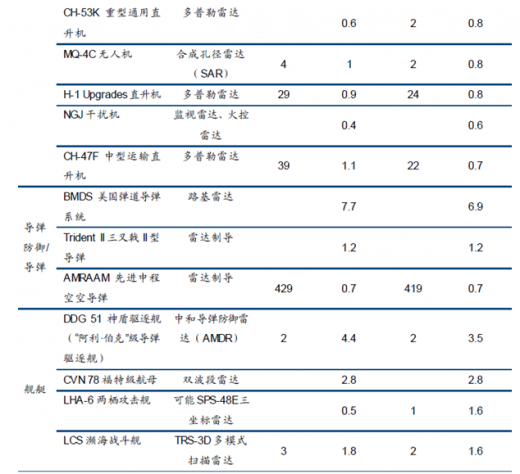

表:2017年美国武器系统采购项目

资料来源:公开资料整理

亚太地区军用雷达市场增长最快。下一个最大的军用雷达市场将是亚太地区。根据预测国际给出的数据(表6),亚太地区国家增长迅速,中国和印度市场一直保持两位数增长。包括中国、印度、日本、澳大利亚在内,2020年亚太地区将会占到全球主要国家军用雷达市场的35.75%。届时将会与北美地区三分天下,并且由于增长速度远高于北美地区,2020年后将逐渐成为最大的军用雷达市场。

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。