参考观研天下发布《2018年中国国防军工行业分析报告-市场深度调研与发展前景研究》

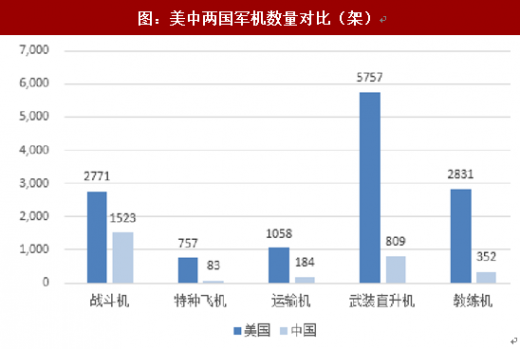

根据《WorldAirForce2017》,我国目前共有军机2955架,数量位列全球第三,但与排名第一的美国差距仍然较大,美国共有军机13764架,数量约为中国的4.66倍。此外由于高性能国产发动机和机电系统的缺失,三代战斗机向四代战斗机过渡无法真正完成。

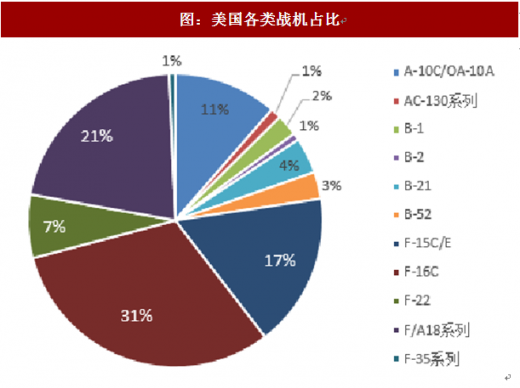

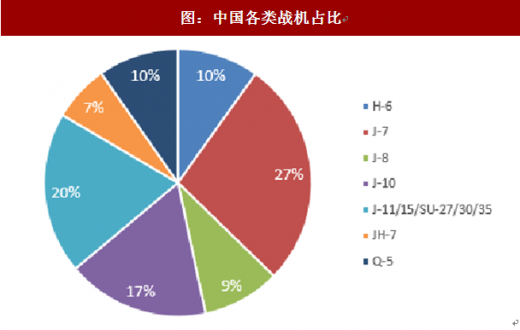

三四代机占比或逐步提升,歼20、运20量产可期:战斗机方面,我国空军战斗机目前仍以二、三代机为主,二代机占比超过50%,反观美国,目前包括F-15、F-16在内的三代机占比接近90%,包括F-22、F35在内的四代机总量也超过200架,随着四代机歼-20交付部队,未来二代机将逐步退出历史舞台,三代机、四代机占比将逐步提升。

运输机方面,我国大型运输机与美国大型运输机之间的数量比例关系要更为悬殊,比例关系接近1:12,未来包括运20在内的大型运输机有望逐步量产。据美国军事新闻战略网报道,中国一共制造了8架新款运输机,造价达到2.5亿美元。我们认为,未来运-20的市场需求量或达数百架,未来国内市场规模或超4000亿元。

直升机方面,我国目前已经生产2吨级的直-11、4吨级的直-9和13吨级的直-8,但在适用范围广泛的10吨级直升机领域目前依旧是空白。而从世界角度来看,美国西科斯基飞机公司制造的10吨级黑鹰直升机服役数量接近世界全部服役直升机的5分之1,其使用的广泛程度可见一斑,我们认为我军最新研制的10吨级中型通用直升机直-20也将和黑鹰直升机所取得成绩一样成为我军陆、海军的主力机型参与各种军事行动,预计需求超过700架,按照每架1.4亿元的估算单价,仅此一种飞机就能带来超过900亿的市场空间。

教练机方面,目前我国高级教练机歼教七和教练九为主,且高级教练机占比较小,根据中华网报道,教练-10(即L15)已服役3年,订单为135架,未来教练-10的市场空间巨大。

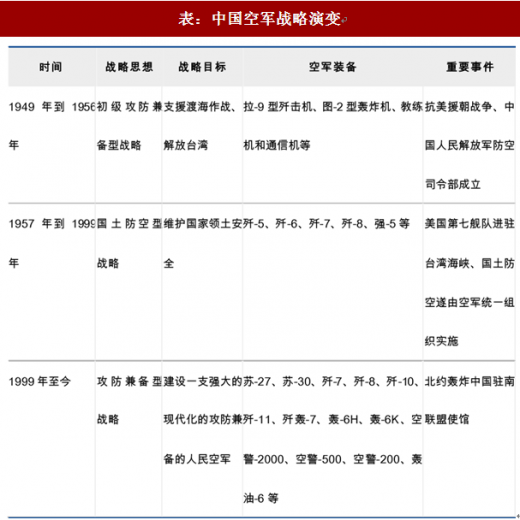

中国空军建立60多年以来,战略演变可以分为三个阶段,第一个阶段是从1949年新中国成立到1956年的以支援渡海作战和准备解放台湾为目的的初级攻防兼备型战略。第二个阶段是从1957年到1999年的以维护国家领土安全为目的的国土防空型战略。第三个阶段是1999年至今的以构建适应信息化作战需要的空天防御力量体系为目的的攻防兼备型战略。

根据《WorldAirForce2017》,我国目前共有军机2955架,数量位列全球第三,但与排名第一的美国差距仍然较大,美国共有军机13764架,数量约为中国的4.66倍。此外由于高性能国产发动机和机电系统的缺失,三代战斗机向四代战斗机过渡无法真正完成。

资料来源:公开资料整理

三四代机占比或逐步提升,歼20、运20量产可期:战斗机方面,我国空军战斗机目前仍以二、三代机为主,二代机占比超过50%,反观美国,目前包括F-15、F-16在内的三代机占比接近90%,包括F-22、F35在内的四代机总量也超过200架,随着四代机歼-20交付部队,未来二代机将逐步退出历史舞台,三代机、四代机占比将逐步提升。

运输机方面,我国大型运输机与美国大型运输机之间的数量比例关系要更为悬殊,比例关系接近1:12,未来包括运20在内的大型运输机有望逐步量产。据美国军事新闻战略网报道,中国一共制造了8架新款运输机,造价达到2.5亿美元。我们认为,未来运-20的市场需求量或达数百架,未来国内市场规模或超4000亿元。

直升机方面,我国目前已经生产2吨级的直-11、4吨级的直-9和13吨级的直-8,但在适用范围广泛的10吨级直升机领域目前依旧是空白。而从世界角度来看,美国西科斯基飞机公司制造的10吨级黑鹰直升机服役数量接近世界全部服役直升机的5分之1,其使用的广泛程度可见一斑,我们认为我军最新研制的10吨级中型通用直升机直-20也将和黑鹰直升机所取得成绩一样成为我军陆、海军的主力机型参与各种军事行动,预计需求超过700架,按照每架1.4亿元的估算单价,仅此一种飞机就能带来超过900亿的市场空间。

教练机方面,目前我国高级教练机歼教七和教练九为主,且高级教练机占比较小,根据中华网报道,教练-10(即L15)已服役3年,订单为135架,未来教练-10的市场空间巨大。

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

中国空军建立60多年以来,战略演变可以分为三个阶段,第一个阶段是从1949年新中国成立到1956年的以支援渡海作战和准备解放台湾为目的的初级攻防兼备型战略。第二个阶段是从1957年到1999年的以维护国家领土安全为目的的国土防空型战略。第三个阶段是1999年至今的以构建适应信息化作战需要的空天防御力量体系为目的的攻防兼备型战略。

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。